- نُشرت في 20 مايو 2026

تُناقَش هذه الأيام الموازنة العامة للدولة في مجلس النواب، بوصفها خطة الإيرادات والمصروفات الخاصة بالأجهزة الحكومية خلال السنة المالية المقبلة، التي تبدأ في 1 يوليو 2026 وتنتهي في 30 يونيو 2027. ونظرًا إلى الأهمية التي يحظى بها القطاع العقاري بالنسبة إلى الحكومة، وتأثيره المباشر على ملف السكن، يقدم مرصد العمران تحليلًا مختصرًا لأبرز بنود الإيرادات والمصروفات العقارية الواردة في البيانات المالية الأولية التي نشرتها وزارة المالية وقدّمتها إلى مجلس النواب. فما حجم هذه البنود؟ وهل تسفر الموازنة بين الإيرادات والمصروفات العقارية عن عجز أم فائض في الخزانة العامة؟

1. الموارد العقارية بالموازنة العامة

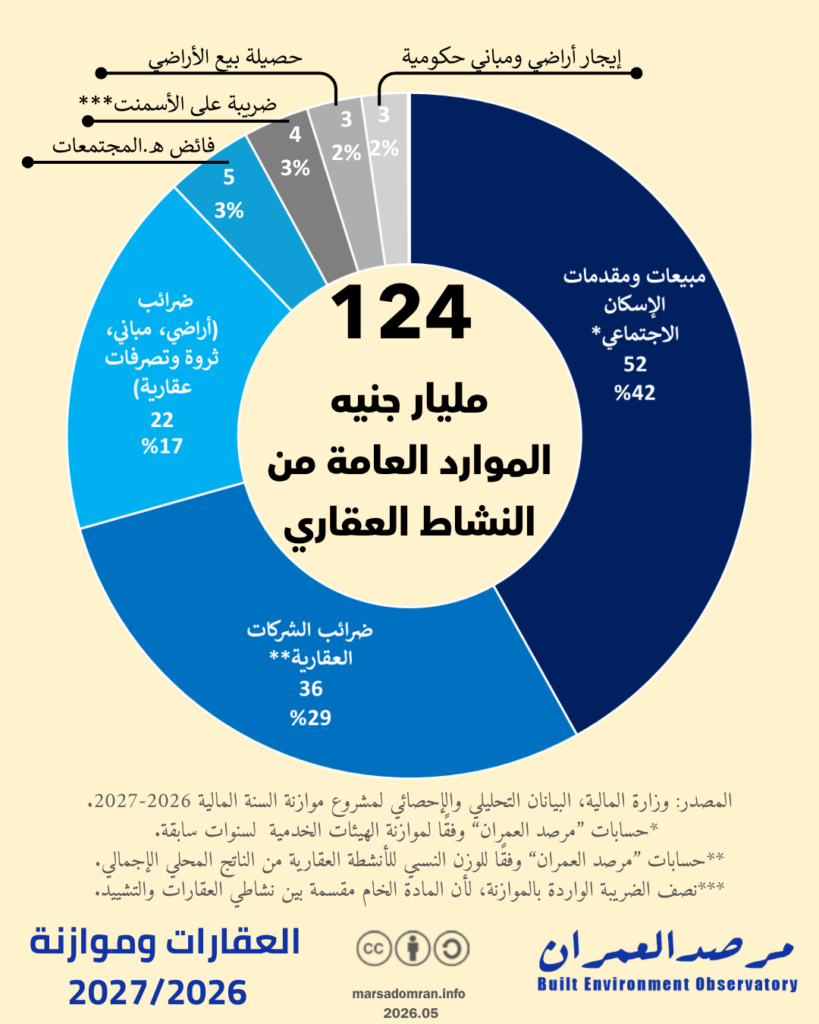

من المتوقع أن يحقق النشاط العقاري موارد للخزانة العامة تُقدَّر بنحو 124 مليار جنيه خلال السنة المالية المقبلة 2027/2026 (الشكل 1، الملحق 1). فما مصادر هذه الموارد؟ تنقسم الإيرادات العقارية للدولة بصورة أساسية إلى ثلاثة محاور: بيع الأصول، والضرائب المفروضة على الأصول والأنشطة العقارية، إضافة إلى أرباح الشركات والهيئات العقارية التي تساهم فيها الدولة بصورة مباشرة.

يُعد الإسكان الاجتماعي أبرز مورد حكومي ناتج عن النشاط العقاري في الموازنة الجديدة؛ إذ تمثل حصيلة المقدمات والمبيعات المقدَّرة نحو 42% من إجمالي الإيرادات العقارية، بقيمة تبلغ 52 مليار جنيه.1 ويأتي في المرتبة الثانية حصيلة الضرائب المفروضة على الشركات العقارية، والتي تمثل نحو 29% من إجمالي الإيرادات العقارية، بقيمة تُقدَّر بنحو 36 مليار جنيه.2 أما في المرتبة الثالثة، الضرائب المفروضة على حيازة وتداول العقارات، وتشمل ضرائب الأراضي الزراعية (ضريبة الأطيان)، والمباني (الضريبة العقارية)، والتصرفات العقارية، وإيرادات الثروة العقارية، بإجمالي يبلغ 21.5 مليار جنيه، بما يعادل نحو خُمس الموارد العامة من النشاط العقاري. وتلي ذلك حصة الخزانة العامة من فائض أرباح هيئة المجتمعات العمرانية الجديدة، والمقدَّرة بنحو 5 مليارات جنيه. وفي المرتبة الخامسة تأتي الضريبة المفروضة على الأسمنت، بإيرادات متوقعة تبلغ 4 مليارات جنيه.3 وفي المقابل، تُقدَّر الإيرادات الناتجة عن بيع الأراضي بنحو 3.2 مليار جنيه، إضافة إلى نحو 2.7 مليار جنيه تمثل عوائد إيجار الأراضي والمباني المملوكة للدولة.

في المجمل، يتضح أن نحو 42% من إيرادات الحكومة من النشاط العقاري ترتبط بتقديم خدمة اجتماعية، تتمثل في الإسكان الاجتماعي، مقابل 58% تأتي من أنشطة السوق العقارية ذات الطابع الربحي.

الشكل 1: إيرادات الخزانة العامة للدولة من النشاط العقاري خلال السنة المالية 2026/ 2027 (الملحق 1)

2. الإنفاق العقاري بالموازنة العامة

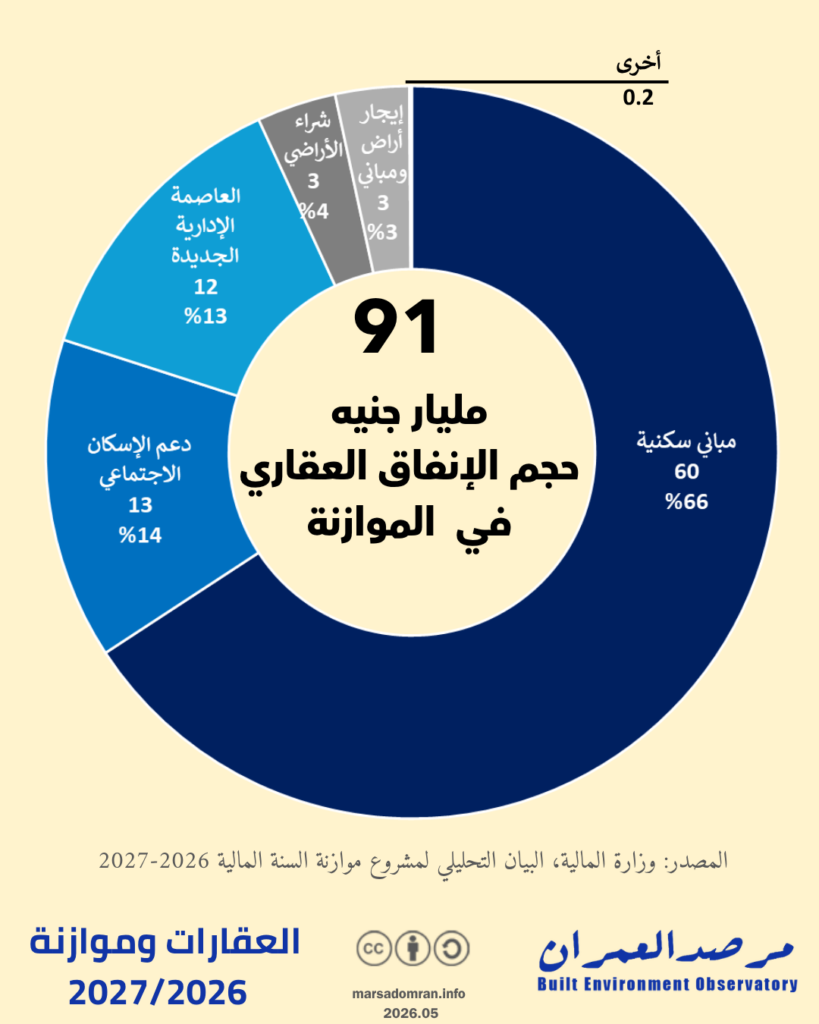

من المتوقع أن تنفق الحكومة، من خلال الخزانة العامة، نحو 91 مليار جنيه على النشاط العقاري خلال السنة المالية الجديدة 2027/2026 (الشكل 2، الملحق 2). ويأتي في الصدارة بند الاستثمار في المباني السكنية، والذي يذهب الجزء الأكبر منه إلى مشروع الإسكان الاجتماعي/ سكن لكل المصريين، بإجمالي يبلغ 60 مليار جنيه، بما يمثل نحو 66% من إجمالي الإنفاق الحكومي على النشاط العقاري. ويليه بند دعم الإسكان الاجتماعي، بقيمة تُقدَّر بنحو 13 مليار جنيه، بما يعادل 14% من إجمالي الإنفاق العقاري. أما في المرتبة الثالثة، فيأتي الإنفاق المرتبط بالعاصمة الإدارية الجديدة، بإجمالي يبلغ 12 مليار جنيه، تُوجَّه إلى عدد من البنود المختلفة، من بينها مقابل حق الانتفاع بمباني الحي الحكومي، وأعمال الصيانة بالحي، وبدلات السكن والانتقال للموظفين المنتقلين إلى العاصمة الإدارية. في المرتبة الرابعة يأتي بند شراء الأراضي، والذي يشمل تعويضات نزع الملكية التي تسددها الهيئات الخدمية، بقيمة تبلغ 3 مليارات جنيه، إلى جانب القيمة نفسها ببند إيجار الأراضي والمباني التي تسددها الجهات الحكومية مقابل انتفاعها بهم.

وتشير هذه البيانات إلى أن نحو 80% من الإنفاق الحكومي على القطاع العقاري يتركز في الإنفاق الاجتماعي الموجَّه إلى بناء وتمويل الإسكان الاجتماعي.

الشكل 2: إنفاق الخزانة العامة للدولة على النشاط العقاري خلال السنة المالية 2026/ 2027 (الملحق 2)

3. مقارنة الموارد بالإنفاق العقاري بالموازنة العامة

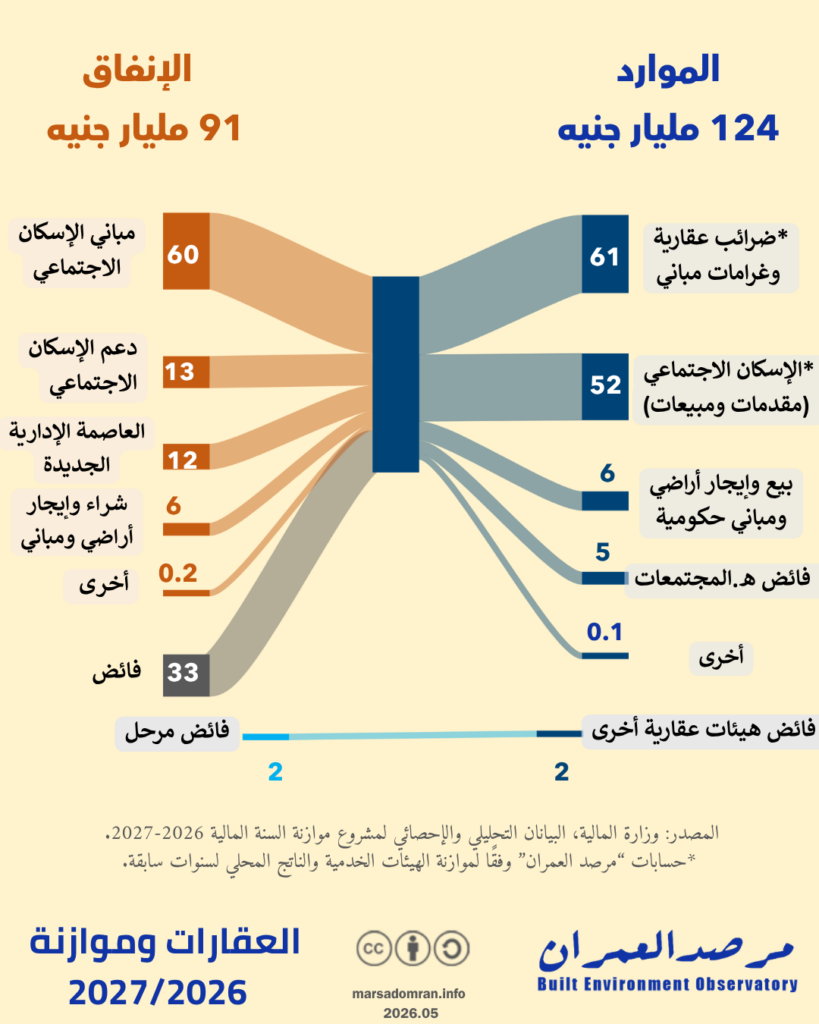

بعد عرض إجمالي الإيرادات العقارية للحكومة، البالغة نحو 124 مليار جنيه، وإجمالي الإنفاق العقاري المقدَّر بنحو 91 مليار جنيه، يتضح أن الحكومة، ممثلة في الخزانة العامة للدولة، ستحقق فائضًا على مستوى هذه الأنشطة يُقدَّر بنحو 33 مليار جنيه خلال السنة المالية المقبلة 2027/2026 (الشكل 3، راجع الملاحق).

يأتي ذلك دون احتساب أرباح تُقدَّر بنحو 1.8 مليار جنيه من النشاط العقاري لثلاث هيئات اقتصادية، هي: صندوق التنمية الحضرية، وصندوق مشروعات أراضي وزارة الداخلية، وصندوق تمويل المساكن. ولا تُدرج هذه الأرباح ضمن موارد الخزانة العامة، إذ يُعاد استثمارها داخل الهيئات نفسها (الملحق 3).

بحسب هذه المعادلة التقديرية، التي تشمل موارد ومصروفات ناتجة عن أنشطة عقارية ذات طابع اجتماعي وأخرى ذات طابع استثماري، يمكن القول إن هناك مساحة لزيادة الإنفاق الاجتماعي على السكن، سواء من خلال خفض أسعار وحدات الإسكان الاجتماعي، أو التوسع في برامج دعم أخرى، مثل دعم الإيجار، دون أن يمثل ذلك عبئًا إضافيًا كبيرًا على الموازنة العامة.

الشكل 3: مقارنة الموارد بالإنفاق العقاري في موازنة 2026/ 2027. يلاحظ أنه من المخطط تحقيق فائض للخزانة العامة يقدر بحوالي 33 مليار جنيه من النشاط العقاري.

فريق العمل

مدير المشروع: يحيى شوكت

منسق المشروع: مروة بركات

كتابة وتحليل: سحر ناصر

عند الاقتباس الرجاء الإشارة إلى الدراسة كالأتي:

سحر ناصر. “النشاط العقاري في موازنة 2026/ 2027 : كم تنفق الحكومة وكم تجني؟“. مرصد العمران. 20 مايو 2026.

الملاحق

ملحق1: الموارد العقارية بمشروع الموازنة للسنة المالية 2026/ 2027

|

التصنيف |

البيان |

بالمليار جنيه |

|

إيرادات متنوعة–جارية |

غرامات المباني |

0.03 |

|

إيرادات متنوعة–رأسمالية |

مبيعات الإسكان الاجتماعي* |

37.0 |

|

إيرادات متنوعة–رأسمالية |

حصيلة بيع الأراضي |

3.2 |

|

الضريبة على أرباح شركات الأموال |

ضرائب باقي الشركات (العقارية)** |

36.0 |

|

حصيلة بيع السلع والخدمات–إيرادات الخدمات |

مقدمات الإسكان الاجتماعي * |

15.0 |

|

حصيلة بيع السلع والخدمات–إيرادات الخدمات |

إيجار المباني الحكومية |

1.0 |

|

حصيلة بيع السلع والخدمات–إيرادات الخدمات |

خدمات الإسكان والتعمير |

0.1 |

|

ضرائب دورية على الممتلكات |

المباني (العقارية) |

17.3 |

|

ضرائب دورية على الممتلكات |

الأراضي (الأطيان) |

0.08 |

|

ضرائب على الأرباح الرأسمالية |

ثروة عقارية |

2.4 |

|

ضرائب على الأرباح الرأسمالية |

تصرفات عقارية |

1.8 |

|

ضرائب على سلع وخدمات |

أسمنت*** |

4.0 |

|

عوائد الملكية–عائد الإيجارات |

إيجار أراضي حكومية |

1.7 |

|

فائض حكومة من أرباح العام على مستوى الھیئات الاقتصادیة |

هيئة المجتمعات العمرانية |

5.0 |

|

فائض حكومة من أرباح العام على مستوى الھیئات الاقتصادیة |

الهيئة العامة لتعاونيات البناء والإسكان |

0.1 |

|

إجمالي موارد العقارات |

124.5 |

المصدر: وزارة المالية، البيان التحليلي لمشروع الموازنة العامة للدولة للسنة المالية 2026/ 2027 و: البيان الإحصائي لمشروع الموازنة العامة للدولة للسنة المالية 2026/ 2027.

*حسابات ”مرصد العمران“ وفقًا لموازنة الهيئات الخدمية لسنوات سابقة.

** حسابات ”مرصد العمران“ طبقًا للوزن النسبي للأنشطة العقارية من الناتج المحلي الإجمالي.

***نصف الضريبة الواردة بالموازنة، لأن المادة الخام مقسمة بين نشاطي العقارات والتشييد.

ملحق2: الإنفاق العقاري بمشروع الموازنة للسنة المالية 2026/ 2027

|

التصنيف |

البيان |

بالمليار جنيه |

|

أجور |

بدل سكن |

0.06 |

|

استثمارات |

مباني سكنية |

59.8 |

|

استثمارات |

استثمارات – شراء الأراضي |

3.2 |

|

خدمات |

مقابل حق الانتفاع لمباني الحي الحكومي بالعاصمة الإدارية |

7.0 |

|

خدمات |

نفقات صيانة مباني الحي الحكومي بالعاصمة الإدارية |

3.8 |

|

خدمات |

إيجار أراض ومباني |

3.0 |

|

خدمات |

بدل الانتقال للموظفين المنتقلين للعاصمة الإدارية |

0.7 |

|

خدمات |

بدل سكن موظفي العاصمة الإدارية |

0.6 |

|

دعم |

دعم الإسكان الاجتماعي |

13.0 |

|

دعم |

دعم فائدة القروض الميسرة |

0.2 |

|

مصروفات |

ضرائب عقارية |

0.003 |

|

إجمالي الإنفاق العقاري |

91.2 |

المصدر: وزارة المالية، البيان التحليلي لمشروع الموازنة العامة للدولة للسنة المالية 2026/ 2027

ملحق 3: الفوائض المرحلة من النشاط العقاري للهيئات الاقتصادية بمشروع الموازنة للسنة المالية 2026/ 2027.

|

الهيئة الاقتصادية |

بالمليار الجنيه |

|

صندوق تمويل المساكن التي تقيمها وزارة التعمير |

0.24 |

|

صندوق مشروعات أراضي وزارة الداخلية |

0.59 |

|

صندوق التنمية الحضرية |

0.89 |

|

الإجمالي |

1.72 |

المصدر: وزارة المالية، البيان الإحصائي لمشروع الموازنة العامة للدولة للسنة المالية 2026/ 2027.

1 جدير بالذكر أن وزارة المالية لم تتح بعد موازنة الهيئات الخدمية للسنة المالية المقبلة، ولذلك اعتمدنا على نسبة مقدمات الحجز من إجمالي بند “حصيلة بيع السلع والخدمات–إيرادات الخدمات” ونسبة المبيعات من بند “إيرادات متنوعة–رأسمالية” من واقع متوسط نسبة هذه البنود من موازنات صندوق الإسكان الاجتماعي ودعم التمويل العقاري المنشورة خلال الخمس سنوات الأخيرة في تقدير ميزانية السنة المالية الجديدة. راجع الملاحق.

2 تم احتسابها من إجمالي بند “الضريبة على أرباح شركات الأموال – باقي الشركات” بناءً على حصة قطاع الأنشطة العقارية من الناتج المحلي الإجمالي والتي كان متوسطها 7.8% خلال السنوات الخمس الماضية. راجع الملاحق.

3 تم تقديرها بنصف القيمة فقط على افتراض أن إنتاج الأسمنت يُستهلك بين قطاعي العقارات والتشييد. راجع الملاحق.