- نُشرت في 22 أبريل 2026

في العدد الخامس من صحيفة بيانات “من يبني الإسكان في مصر“، نُجري تحليلًا لإحصاءات بناء المساكن حتى أحدث عام تتوافر له بيانات، وهو 2024/2023. يُعد هذا التحليل الوحيد الذي يرصد أنشطة القطاعات الثلاثة الرئيسة المُنتجة للإسكان في مصر: القطاع الخاص غير الرسمي، والقطاع الخاص الرسمي، والقطاع العام، من خلال دمج بيانات الجهاز المركزي للتعبئة العامة والإحصاء الخاصة بالقطاعين الرسميين مع بيانات وزارة الكهرباء عن عدد الاشتراكات المنزلية السنوية.

ينقسم التقرير إلى ثلاثة أجزاء متخصصة: الأول يُقدم نظرة عامة على قطاع الإسكان ككل، من خلال تحليل على مستوى السنة، والمدى المتوسط (خمس سنوات)، والمدى الطويل (10-17 سنة). أما الجزء الثاني فيركز على قطاع الإسكان الحكومي، بشقيه الاجتماعي والاستثماري (الهادف إلى الربح). وفي الجزء الثالث، يقدم التقرير تحليلًا لتطورات البناء في المدن الجديدة مقارنة بالعمران القائم، على المديين القصير والطويل (حتى عشر سنوات)، إلى جانب تفاصيل بناء الإسكان الاجتماعي، وإنتاج القطاع الخاص الرسمي.

الملخص التنفيذي

نظرة عامة:

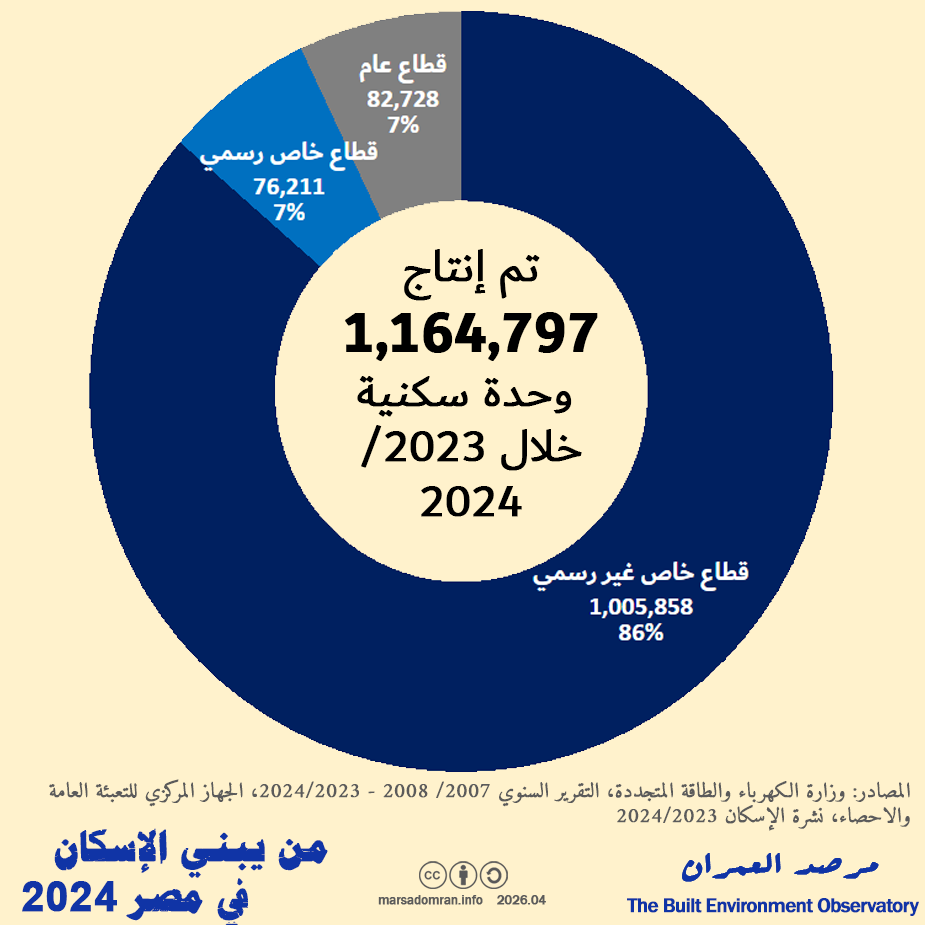

– شُيّدَت حوالي 1.1 مليون وحدة سكنية في مصر عام 2024/2023، بانخفاض قدره 13% مقارنة بالعام السابق.

– تصدر القطاع الخاص غير الرسمي الإنتاج بإجمالي مليون وحدة، بما يمثل 86% من إجمالي الوحدات، يليه القطاع العام بـ82.728 وحدة تمثل 7% من إجمالي المساكن، ثم القطاع الخاص الرسمي بـ76.211 وحدة، أي نحو 6.5% فقط من إجمالي الإنتاج.

– يُعزى التراجع في إجمالي الإنتاج إلى الانخفاض في جميع القطاعات، إلا أن أغلبه جاء نتيجة تراجع إنتاج القطاعين العام والخاص الرسميين بنحو الثلث لكل منهما مقارنة بالعام السابق، وهو أدنى مستوى لإنتاجهما خلال السنوات الخمس الأخيرة.

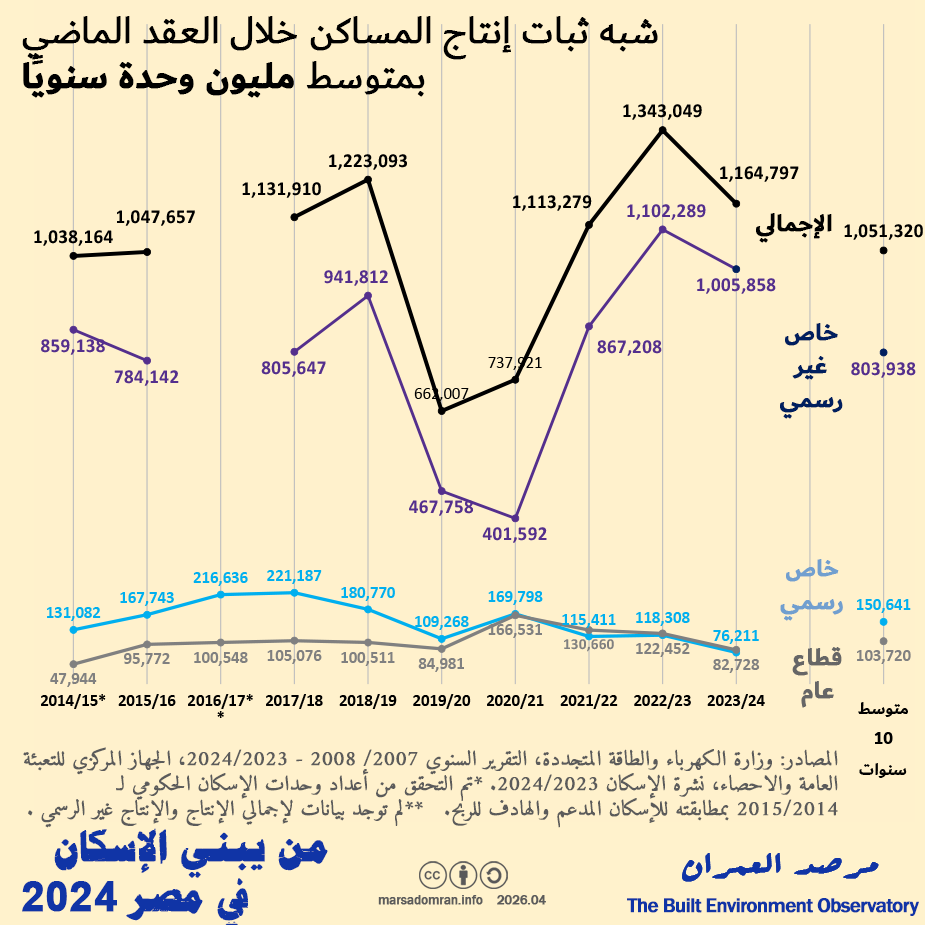

– رغم هذا التراجع، ظلت معدلات بناء الإسكان في مصر شبه ثابتة خلال العقد الماضي، عند متوسط مليون وحدة سنويًا.

– للعام الثالث على التوالي، تجاوز إنتاج القطاع العام نظيره في القطاع الخاص الرسمي.

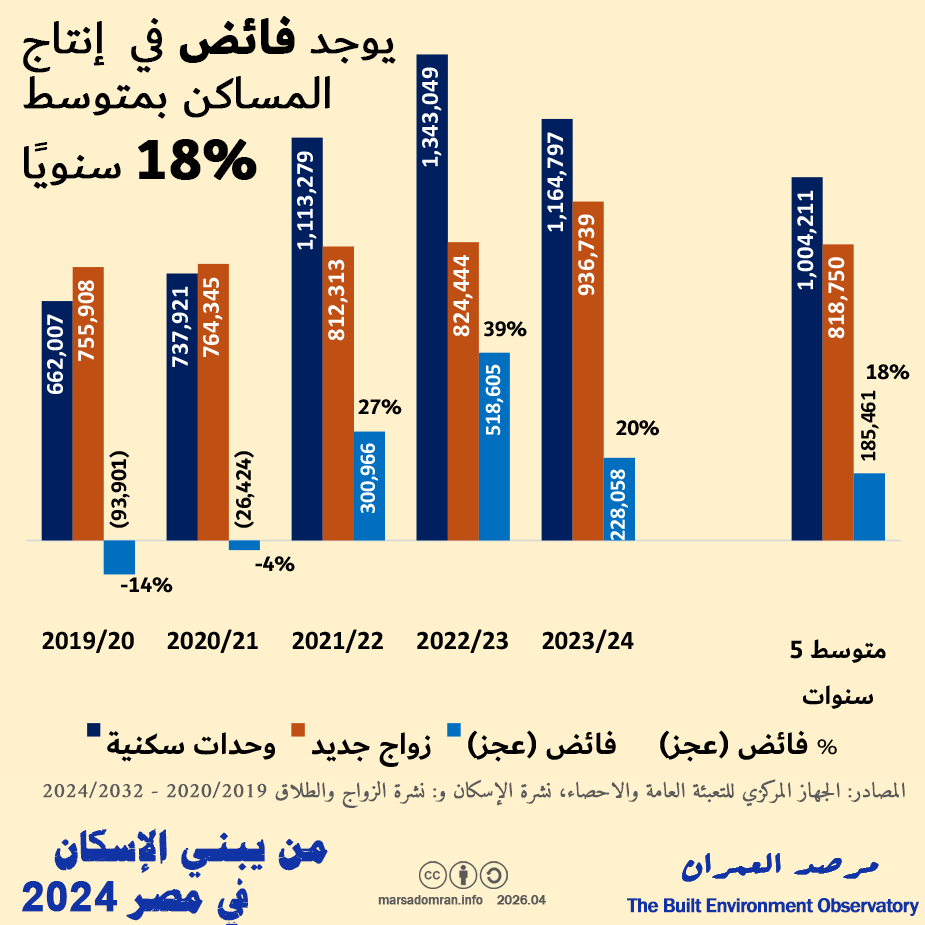

– تجاوز عدد الوحدات السكنية المُنتجة عدد الزيجات الجديدة، إذ يُشير متوسط السنوات الخمس الماضية إلى أن عدد الوحدات المُنتجَة تزيد بنسبة 18% على عدد الزيجات الجديدة، أي وجود فائض سنوي يقدر بنحو 185 ألف وحدة.

القطاع العام:

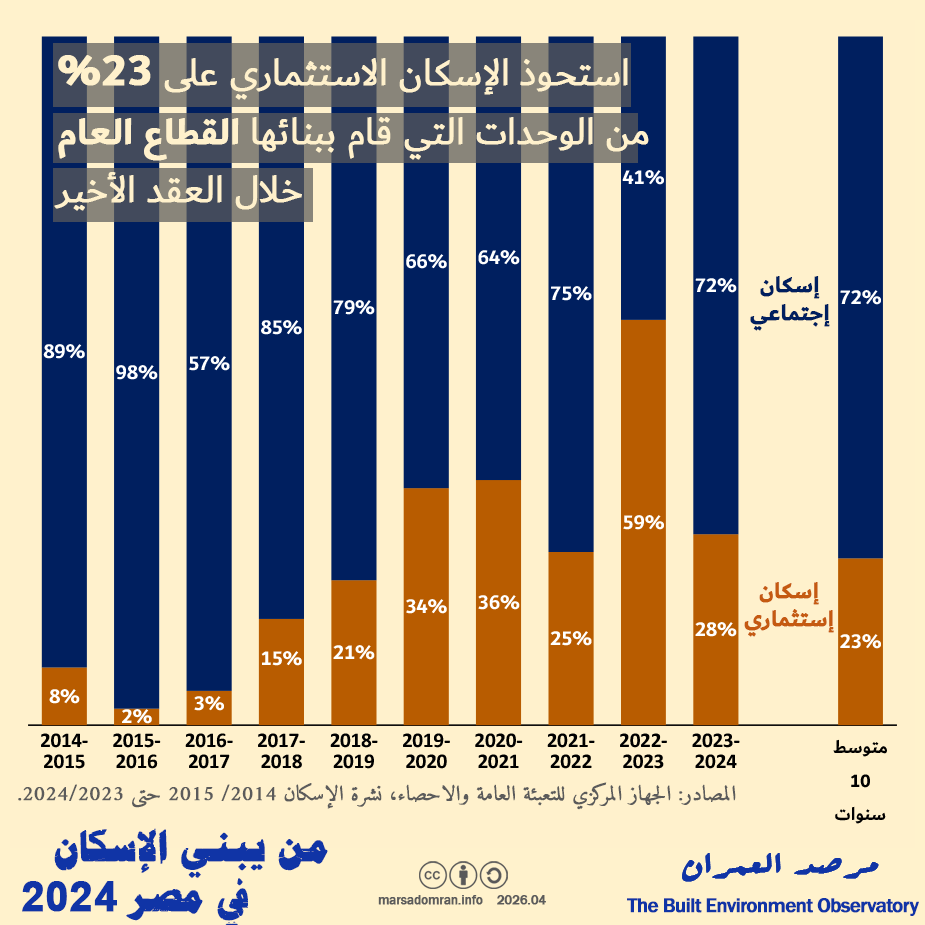

– خلال العقد الماضي، بلغ إنتاج القطاع العام 74 ألف وحدة سنويًا من الإسكان المُدعّم/الاجتماعي، مقابل 26 ألف وحدة من الإسكان الاستثماري. وفي الوقت نفسه، استمر معدل إنتاج المؤسسات المملوكة للدولة للإسكان الاستثماري في الارتفاع تدريجيًا من 8% قبل عشر سنوات إلى 28% في 2024/2023.

– على مدار السنوات العشر الأخيرة، استحوذت مشروعات الإسكان الاستثماري الهادف للربح على رُبع إجمالي إنتاج الحكومة من المساكن.

– خلال السنوات العشر الماضية، بلغت أو تجاوزت نسبة الإسكان الاستثماري النصف في ثلاث محافظات هي: الدقهلية ودمياط ومطروح.

– خلال عام 2024/2023، نفذ صندوق التنمية الحضرية 1220 وحدة إسكان بديل العشوائيات بمشروعين هما: “روضة السيدة 2″ بحي السيدة زينب و“شمال الحرفيين” بحي منشأة ناصر بالقاهرة، مقابل 614 وحدة إسكان هادف للربح ضمن مشروع “الفسطاط فيو“.

– خلال عام 2024/2023، استعاد الإسكان المُدعّم/الاجتماعي مكانته في خطة الحكومة، حيث مثّل 72% من إنتاج القطاع العام، بعد تراجعه إلى 41% في العام السابق.

العمران القائم مقابل المدن الجديدة:

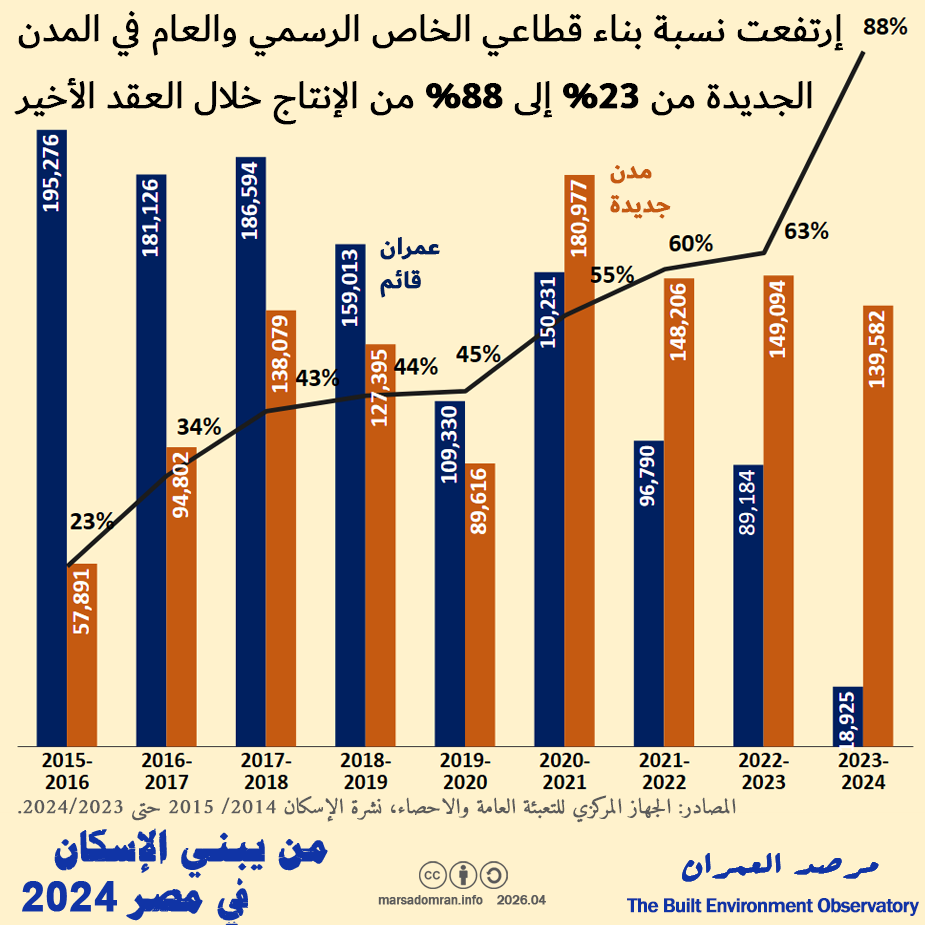

– شهدت وحدات الإسكان الرسمي (العام والخاص) بالعمران القائم انخفاضًا حادًا، من نحو 195 ألف وحدة في 2016/2015 إلى قرابة 19 ألف وحدة فقط في 2024/2023.

– خلال عام 2024/2023 تم بناء 12% فقط من إنتاج قطاع الإسكان الرسمي (عام وخاص) في العمران القائم (مدن وقرى)، أما في المدن الجديدة، فتم بناء 88% من الوحدات هناك.

– للعام الثاني على التوالي، تجاوز إنتاج القطاع الخاص الرسمي في المدن الجديدة نظيره في العمران القائم، ببناء 60 ألف وحدة، تمثل 80% من إجمالي إنتاجه خلال 2024/2023. واقتصر البناء في محافظات الجيزة والقاهرة والإسكندرية على المدن الجديدة فقط، فيما تخطى نسبة الـ50% في ست محافظات أخرى. وقد يُفسَر ذلك باستمرار سياسة وقف البناء بهذه المحافظات، تنفيذًا لتوجيهات رئاسية في سنوات سابقة، إلى جانب وضع اشتراطات خاصة للبناء منذ عام 2021.

– من إجمالي نحو 140 ألف وحدة تم بناؤها في المدن الجديدة خلال 2024/2023، بنى القطاع العام 78.7 ألف منها أو ما يمثل 56% عبر هيئة المجتمعات العمرانية الجديدة، مقارنةً بالقطاع الخاص الرسمي الذي بنى 60.8 ألف وحدة أو 44%.

– انخفض عدد وحدات مشروع الإسكان الاجتماعي المنفذة في المدن القائمة ليصل إلى أدنى مستوياته خلال العقد الماضي، مسجلًا 1440 وحدة في 2024/2023. في المقابل، واصل إنتاج الإسكان الاجتماعي بالمدن الجديدة نموه، ليبلغ ذروته بحصة بلغت 98% من الإنتاج خلال العام نفسه، عبر هيئة المجتمعات العمرانية الجديدة.

الجزء الأول: نظرة عامة على قطاع الإسكان

بناء 1.1 مليون وحدة في مصر خلال السنة الماضية

شهد عام 2024/2023 بناء نحو 1.164.796 وحدة سكنية في مصر (شكل 1، ملحق 1). وكالعادة تصدر القطاع الخاص غير الرسمي القائمة بإجمالي مليون وحدة تمثل 86% من إجمالي الوحدات. وقد شيد هذه الوحدات الأفراد أو المقاولون دون الحصول على تراخيص بناء، إلى جانب مخالفات على قطع الأراضي المخططة والمُقسمة رسميًا.

وجاء القطاع العام في المرتبة الثانية، ببناء نحو 83 ألف وحدة، أي ما يعادل 7% من إجمالي المساكن. إذ بنت المؤسسات المملوكة للدولة، ومنها صناديق الإسكان، وهيئة المجتمعات العمرانية الجديدة، وشركات عقارية، مساكن اجتماعية مدعومة، فضلًا عن سلسلة متنامية من مشروعات الإسكان الهادفة إلى الربح. أما القطاع الخاص الرسمي، الذي يضم في معظمه شركات التطوير العقاري، فجاء في المرتبة الأخيرة بإنتاج بلغ نحو 76 ألف وحدة، بما يمثل 6.5% فقط من إجمالي إنتاج المساكن.

يجب التأكيد على أن هذه الأرقام لا تعكس بالضرورة حجم الإنتاج الفعلي للمساكن خلال تلك الفترة تحديدًا، وإنما تُعد مؤشرًا عامًا، نظرًا لأن البيانات المتاحة غير مبنية على بيانات الانتهاء الفعلي للبناء (شهادة صلاحية المبنى للإشغال)، فبيانات نشرة الإسكان تُظهر فقط عدد تراخيص البناء المقدمة إلى القطاع الخاص الرسمي، ولا تؤكد بناء العقار بالفعل، وبالتأكيد لا تمثل اكتمال البناء خلال السنة. كما أن بيانات الإنتاج غير الرسمي تعتمد على التغير في أعداد اشتراكات الكهرباء، إلا أنها قد تمثل مساكن تم بناؤها في سنوات سابقة ولم يُسمح لها بإدخال عدادات رسمية إلا خلال سنة معينة،1 (انظر المنهجية).

الشكل 1: إنتاج المساكن حسب القطاع 2024/2023 (وحدة،/%)

تراجع إنتاج جميع القطاعات على المدى المتوسط

نظرًا لكون البيانات المتاحة تمثل مؤشرًا فقط على الإنتاج، وليست دليلًا قاطعًا عليه، فإن تتبعها زمنيًا يوفر صورة أوضح لتطور إنتاج المساكن في مصر. هنا تشير بيانات المدى المتوسط إلى تراجع جماعي في الإنتاج بنسبة 13% خلال 2024/2023 مقارنة بالعام السابق (الشكل 2). ويعود هذا التراجع إلى انخفاض إنتاج جميع القطاعات، وبشكل رئيس الإنتاج الرسمي للمساكن، إذ انخفض إنتاج القطاعين العام والخاص الرسميين بنحو الثلث لكل منهما مقارنة بالعام السابق. ويعد هذا أدنى مستوى لإنتاجهما خلال السنوات الخمس الأخيرة، بوتيرة تراجعية بدأت منذ عام 2021/2020، حين كان حجم إنتاجهما يقارب ضعف هذه الأعداد.

يمكن تفسير تراجع القطاع الخاص الرسمي بتأثره بقرارات تجميد البناء والتراخيص، إلى جانب الاشتراطات التخطيطية الاستثنائية التي فُرضت على العمران القائم بين عامي 2020 و2021،2 ولم يتم إلغاؤها والعودة إلى العمل بقانون البناء إلا في أكتوبر 2024،3 أي بعد الفترة التي تغطيها البيانات المتاحة.

أما بالنسبة للقطاع العام، نلاحظ أن تراجع إنتاجه مرتبط بسياسة الحكومة التقشفية خلال الأزمة الاقتصادية، والتي تجلت في قرار ترشيد الإنفاق الاستثماري للسنة المالية 2024/2023،4 ثم فرض سقف على الإنفاق الاستثماري العام (شراء الأصول والتشييدات) بدءًا من السنة المالية 2025/2024.5 ومع ذلك، ظل إنتاج القطاع العام أعلى من القطاع الخاص الرسمي خلال السنوات الثلاث الماضية.

وفيما يتعلق بالقطاع الخاص غير الرسمي، فقد شهد انخفاضًا طفيفًا بنسبة 9% مقارنة بالعام السابق، وذلك عقب موجة نمو تصاعدية بدأت منذ عامين ووصلت ذروتها في العام الماضي. ورغم هذا الانخفاض، لا يزال الإنتاج الحالي ثاني أعلى مستوى يسجله خلال السنوات الخمس الماضية، إذ يمثل 2.5 مرة أقل إنتاجًا له في هذه الفترة.

الشكل 2: تطور إنتاج المساكن بحسب القطاع خلال السنوات الخمس الماضية 2020/2019-2024/2023 (وحدات/% تغير)

فائض في إنتاج المساكن على المدى المتوسط رغم التراجع

خلال عام 2024/2023 تم إنتاج 1.16 مليون وحدة، مقابل 936 ألف حالة زواج جديدة، ما يشير إلى وجود فائض في الإنتاج يقترب من ربع مليون وحدة، أو زيادة تُقدر بنحو 20% عن حجم الاحتياج. وعلى المدى المتوسط، تجاوز إنتاج المساكن عدد الزيجات الجديدة في ثلاث سنوات من أصل السنوات الخمس الماضية، بمتوسط فائض سنوي يبلغ 18%، أي ما يعادل نحو 185 ألف وحدة فائضة سنويًا خلال هذه الفترة (الشكل 3، الملحق 9).6

وبوجه عام، لا يمثل عدد الزيجات السنوية مؤشرًا مباشرًا على الاحتياج إلى السكن في سنة الزواج، إذ إن البحث عن سكن للشراء أو البناء قد يبدأ قبل ذلك بسنوات، كما أن جزءًا من الزيجات يعتمد على مساكن قائمة بالفعل (المساكن المغلقة)، أو يتجه إلى الإيجار، لذلك يظل عدد الزيجات مؤشرًا غير مباشر على الاحتياج (الطلب) في ظل غياب استطلاعات دورية واسعة النطاق.

الشكل 3: تطور إنتاج المساكن مقابل عدد الزيجات الجديدة خلال السنوات الخمس الماضية 2020/2019-2024/2023 (وحدات/%فائض أو عجز)

شبه ثبات إنتاج المساكن على المدى الطويل.. ولكن

تكشف البيانات طويلة المدى عن شبه ثبات في معدلات بناء الإسكان، بمتوسط مليون وحدة سنويًا خلال العقد الماضي، رغم الأزمات الاقتصادية المرتبطة بجائحة كورونا والحرب الروسية الأوكرانية (الشكل 4، ملحق 2). نلاحظ أن غزارة الإنتاج ترتبط بشكل مباشر بقطاع واحد وهو القطاع الخاص غير الرسمي، الذي أنتج 800 ألف وحدة سنويًا خلال السنوات العشر الماضية، وارتفع إلى مليون وحدة أو أكثر في العامين الماضيين، متعافيًا من التراجع الذي شهده عام 2021/2020.

في المقابل، لم يمتد هذا التعافي إلى القطاعين الآخرين، الخاص الرسمي والقطاع العام. فالقطاع الخاص الرسمي، الذي يعد ثاني أكبر قطاع بمتوسط إنتاج 150 ألف وحدة سنويًا خلال السنوات العشر الماضية، شهد تراجعًا حادًا خلال الفترة الماضية، إذ انخفض إنتاجه إلى نحو نصف متوسطه على المدى الطويل، مسجلًا أدنى معدّل إنتاج له على الإطلاق خلال هذه الفترة، وأقل من ذروته التي بلغت 221 ألف وحدة في 2018/2017، أي قبل سبع سنوات.

أما القطاع العام، ثالث أكبر منتج للمساكن خلال العقد الماضي بمتوسط 100 ألف وحدة سنويًا، فقد سجل بدوره تراجعًا، لكن بوتيرة أقل، إذ انخفض إنتاجه خلال السنة الحالية بواقع 20% عن المدى الطويل.

الشكل 4: تطور إنتاج المساكن بحسب القطاع خلال 10 سنوات 2015/2014-2024/2023 (وحدات)

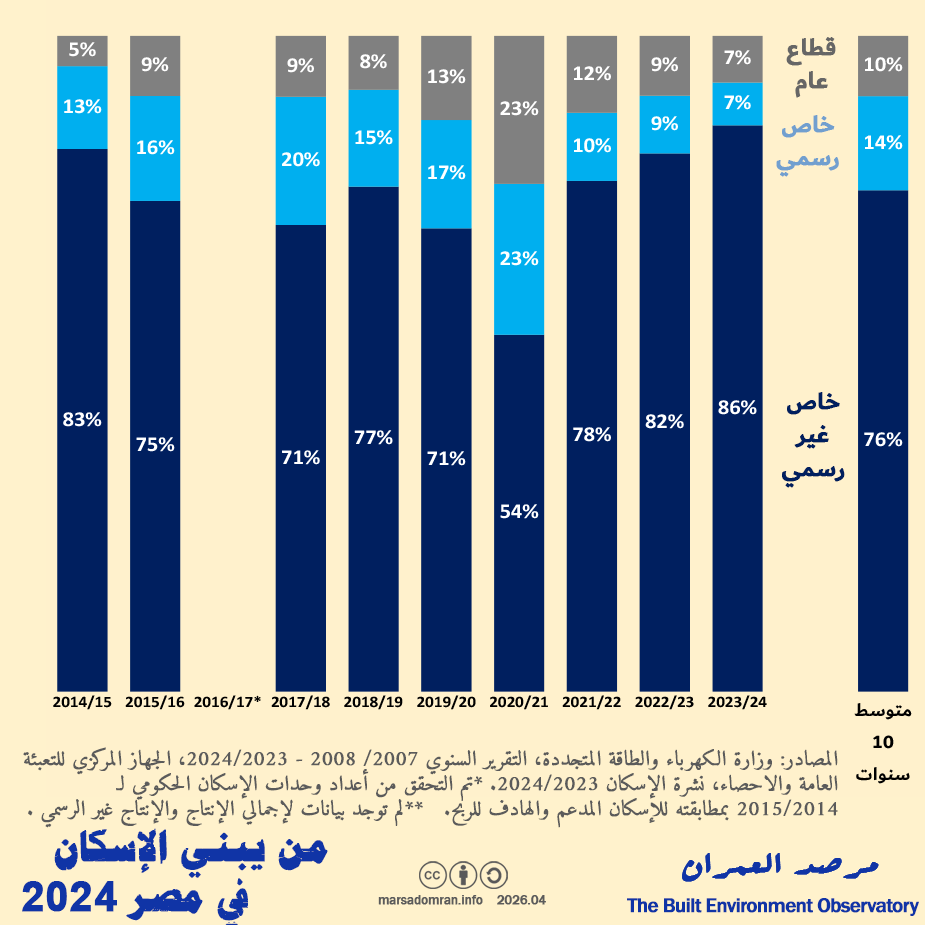

من حيث حصة الإنتاج، ارتفع إنتاج القطاع الخاص غير الرسمي مرة أخرى إلى 86% في 2024/2023، مقارنة بمتوسطه البالغ 76% خلال آخر عشر سنوات، وهي أعلى حصة له خلال هذه الفترة (الشكل 5). وفي المرتبة الثانية، جاء القطاع الخاص الرسمي بمتوسط 14% من إجمالي إنتاج المساكن خلال العقد الماضي، إلا أن وتيرته التراجعية شهدت انخفاض حصته خلال العام الحالي أكثر من النصف عن متوسطه طويل المدى.

أما القطاع العام فجاء في المرتبة الثالثة، حيث بلغت حصته حوالي 10% من إنتاج المساكن على المدى الطويل، والتي انخفض عنها بشكل بسيط نسبيًا خلال السنة الحالية ليصل إلى 7% من إجمالي إنتاج المساكن في مصر.

الشكل 5: تطور حصة الإنتاج بحسب القطاع على 10 سنوات 2008/2007-2024/2023 (%)

الجزء الثاني: نظرة على القطاع العام

تتولى العديد من المؤسسات المملوكة للدولة إنتاج المساكن سنويًا، وينقسم هذا الإنتاج إلى فئتين: الأولى هي الإسكان المُدعّم من الحكومة والموجه لمحدودي الدخل مثل مشروعات الإسكان الاجتماعي/سكن لكل المصريين، وإسكان بديل العشوائيات، والإسكان التعاوني. أما الفئة الثانية فهي مشروعات الإسكان الاستثماري الهادف إلى الربح مثل سكن مصر، ودار مصر، وجنة، والإسكان الفاخر بالمدن الجديدة.

وبالنظر إلى إجمالي الوحدات المنتجة خلال العقد الماضي، يتضح أن متوسط إنتاج القطاع العام بلغ 74 ألف وحدة إسكان مُدعّم/اجتماعي سنويًا خلال تلك الفترة، مقابل 26 ألف وحدة من الإسكان الاستثماري (الشكل 6، ملحق رقم 3).

في عام 2024/2023 ارتفع إنتاج الإسكان المُدعّم/الاجتماعي مقارنة بالعام السابق، لكنه ظل عند مستويات منخفضة مقارنةً بسنوات أخرى، وأقل من متوسطه بنحو الخُمس. في المقابل، تراجع إنتاج الإسكان الاستثماري بشكل ملحوظ مقارنة بالسنة السابقة، التي سجلت أعلى إنتاج استثماري له على الإطلاق، إذ تجاوز لأول مرة إنتاج الإسكان الاجتماعي، إلا أنه ليس أقل بكثير من متوسط معدلات إنتاجه خلال العقد الماضي.

الشكل 6: تطور أعداد الوحدات الحكومية الهادفة إلى الربح مقابل الوحدات الاجتماعية خلال 10 سنوات 2014/15 – 2023/ 2024 (وحدات)

شهدت السنوات العشر الماضية ارتفاعًا تدريجيًا في معدل إنتاج المؤسسات المملوكة للدولة (القطاع العام) للإسكان الاستثماري، مقابل الإسكان المُدعّم/الاجتماعي. فقبل عشر سنوات كانت حصة الإسكان الاجتماعي تهيمن على إنتاج القطاع العام بنسبة 89%، مقابل 8% فقط للإسكان الاستثماري (الشكل 7، انظر الملحق 3). أما في السنة الأخيرة 2024/2023، فقد استحوذت مشروعات الإسكان الاستثماري الهادفة إلى الربح على 28% من إجمالي إنتاج القطاع العام، وهو ما يُعد تراجعًا مقارنة بالسنة السابقة حين تخطت هذه النسبة 50% من الإنتاج. ورغم هذا التذبذب، فقد استحوذ الإسكان الاستثماري على رُبع إنتاج الحكومة من المساكن على مدار السنوات العشر الأخيرة، ما يشير إلى بقائه كمنتج رئيسي للحكومة إلى جانب الإسكان الاجتماعي غير الهادف للربح.

الشكل 7: تطور حصة الوحدات الحكومية الهادفة إلى الربح مقابل الوحدات الاجتماعية خلال 11 سنة 2014/2013-2024/2023 (%)

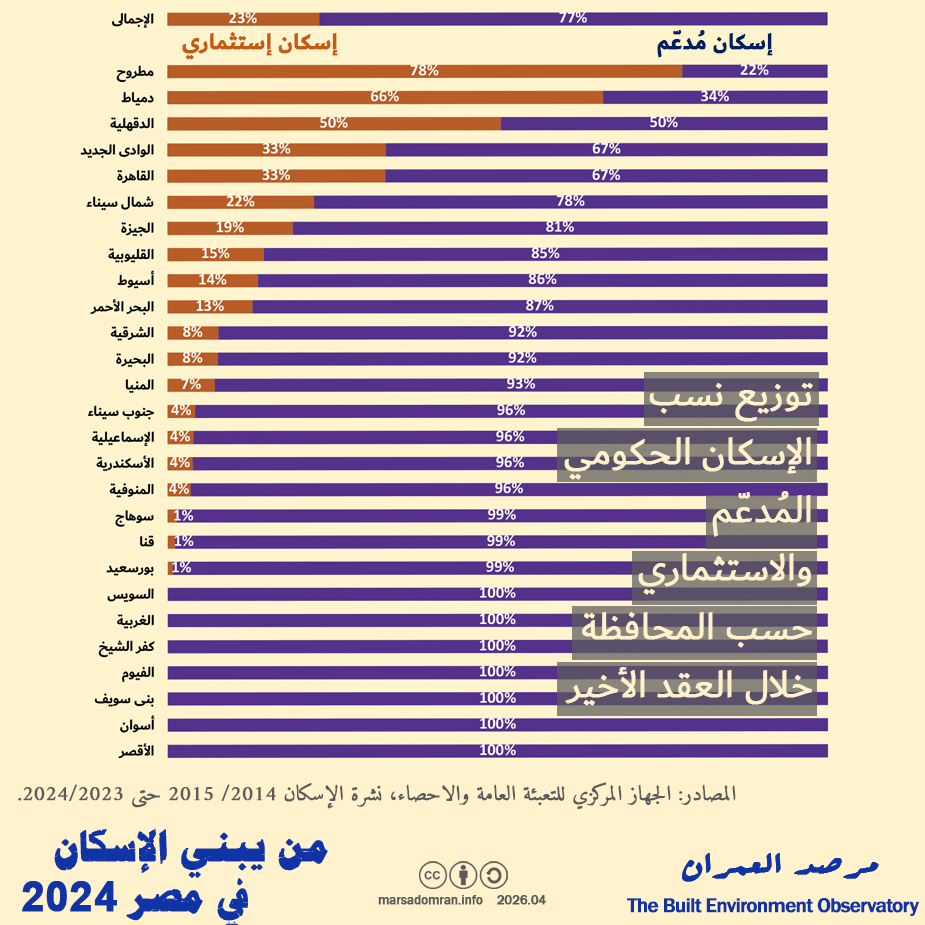

بالنظر إلى توزيع إجمالي إنتاج القطاع العام على مستوى المحافظات خلال السنوات العشر الماضية، نجد أن نسبة الإسكان الاستثماري بلغت أو تجاوزت النصف في ثلاث محافظات هي: الدقهلية ودمياط ومطروح. وفي محافظة مطروح، وخاصة في مدينة العلمين الجديدة، تجاوز الإسكان الهادف للربح ثلثي الإنتاج. كما أن أكثر من نصف الإسكان الحكومي بمحافظة دمياط بنسبة 66% كان هادفًا للربح. وكذلك نصف الإسكان الحكومي بمحافظة الدقهلية هادفًا للربح مدفوعًا بمشروع الإسكان الفاخر بمدينة المنصورة الجديدة.

الشكل 8: متوسط حصة المحافظات من الإسكان الحكومي الاجتماعي مقابل الهادف للربح خلال 9 سنوات 2015/16 – 2023/ 2024 (%)

الإسكان الحكومي المُدعّم

بلغ إجمالي إنتاج الإسكان الحكومي المُدعّم نحو 60 ألف وحدة خلال عام 2024/2023 (الشكل 9، انظر الملحق 5). ويضم ثلاثة مشروعات رئيسة، في مقدمتها مشروع الإسكان الاجتماعي أو “سكن لكل المصريين“، الذي مثّل نحو 98% من هذا الإنتاج، بما يعادل قرابة 58 ألف وحدة. يدير المشروع صندوق الإسكان الاجتماعي التابع لوزارة الإسكان، بينما تتولى التنفيذ جهات متعددة هي: هيئة المجتمعات العمرانية الجديدة، والجهاز المركزي للتعمير، ومديريات الإسكان التابعة للمحافظات، قبل بيع الوحدات للصندوق، وهو ما يفسر ظهور هذه الجهات في الإحصاءات الرسمية بدلًا من الصندوق نفسه.

يأتي في المرتبة الثانية إسكان بديل العشوائيات من خلال مشروعين هما: “روضة السيدة 2″ بحي السيدة زينب و“شمال الحرفيين” بحي منشأة ناصر بالقاهرة، بإجمالي 1220 وحدة تمثل نحو 2% من الإنتاج، خلال عام 2024/2023، نفذها صندوق التنمية الحضرية بمحافظة القاهرة.

أما الإسكان التعاوني فجاء في المرتبة الثالثة بـ144 وحدة. ويستفيد الإسكان التعاوني أحيانًا من دعم الحكومة لأسعار الأراضي، ومن القروض التعاونية، وتنفذ الهيئة العامة لتعاونيات البناء والإسكان البناء، بالإضافة إلى إدارة جمعيات الإسكان التعاوني التي تنشئها النقابات ومجموعات من الأفراد. لكن دور هذه الجمعيات، والإسكان التعاوني عمومًا، تراجع بشكل ملحوظ خلال العقدين الأخيرين.7

الشكل 9: إجمالي إنتاج الإسكان الحكومي الاجتماعي (غير الهادف إلى الربح) حسب المشروع في 2024/2023 (وحدات/%)

الإسكان الحكومي الاستثماري

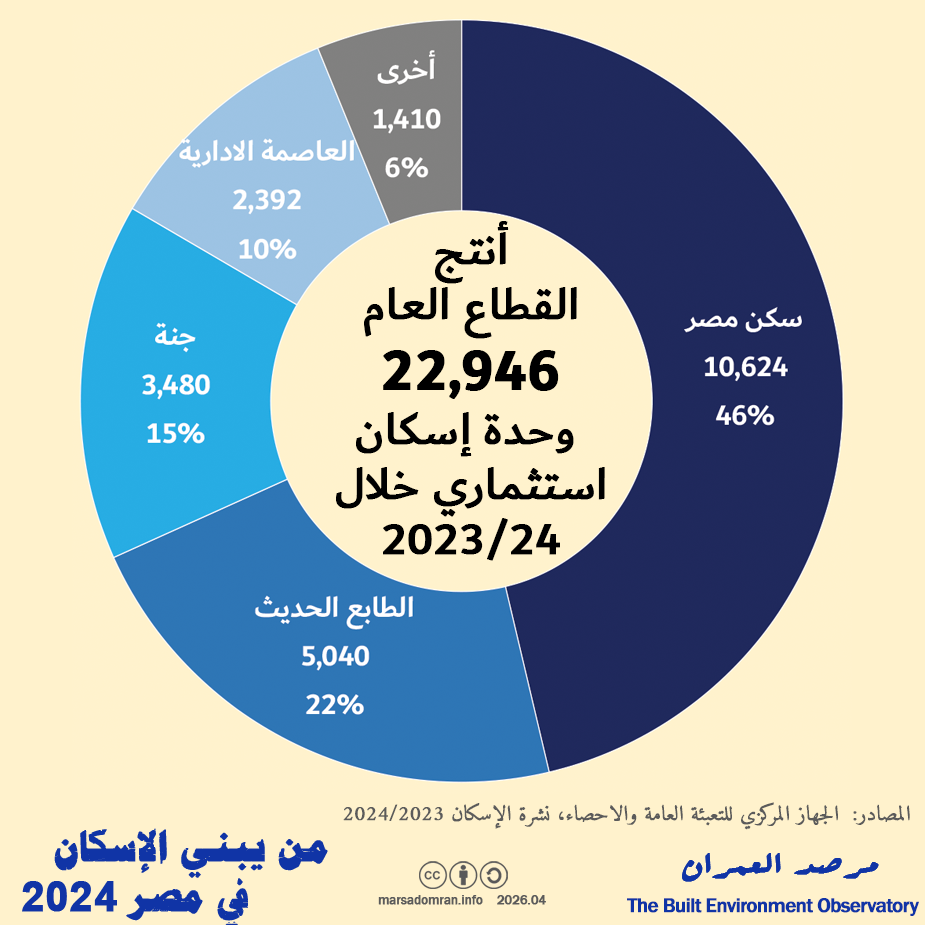

تعمل العديد من المؤسسات والشركات المملوكة للدولة في مجال الإسكان والتطوير العقاري وبناء الإسكان الاستثماري الهادف إلى الربح،8 وقد أنتجت نحو 23 ألف وحدة من هذا النوع خلال عام 2024/2023 (الشكل 10، الملحق 4). تتصدرها هيئة المجتمعات العمرانية الجديدة التابعة لوزارة الإسكان، التي استحوذت على 94% من الإنتاج، من خلال عدد من المشروعات المعروفة مثل الإسكان المتوسط “سكن مصر” و”دار مصر”، والإسكان المتميز أو الفاخر مثل “جنة” و”الطابع الحديث”، ومشروعات أخرى بمدينتي العاصمة الإدارية الجديدة والمنصورة الجديدة، التي تستهدف المشترين من ذوي الدخل المتوسط والأعلى من المتوسط.9 وجاء صندوق التنمية الحضرية في المرتبة الثانية من إنتاج الإسكان الهادف إلى الربح بمتوسط 3% من الوحدات المنتجة، أي ما يعادل 614 وحدة ضمن مشروع “الفسطاط فيو“.

وإلى جانب الهيئتين الاقتصاديتين، تشارك أجهزة أخرى في بناء الإسكان الاستثماري ما بين المتوسط والفاخر، مثل الجهاز المركزي للتعمير، وجهاز المشروعات المشتركة، وشركات الإسكان والتعمير التابعة للشركة القابضة للتشييد والبناء ومنها شركة المعادي للتنمية والتعمير، والنصر للإسكان والتعمير، وشركات أخرى. استحوذت هذه الجهات على 3% أو ما يعادل 753 وحدة فقط من الإنتاج الحكومي المتوسط والفاخر خلال 2024/2023.

الشكل 10: إجمالي إنتاج الإسكان الحكومي الهادف إلى الربح حسب المشروعات في 2024/2023 (وحدات/%)

الجزء الثالث: الإسكان في المدن الجديدة والعمران القائم

يحلل هذا الجزء إحصاءات إنتاج الإسكان الرسمي بين العمران القائم (المدن والقرى) والمدن الجديدة. كما يحلل قطاعين من بين القطاعات الثلاثة المنتجة للإسكان، هما: القطاع الخاص الرسمي، والقطاع العام من خلال مشروع الإسكان الاجتماعي، لأن باقي مشروعاته تُنفذ بشكل رئيس في المدن الجديدة. أما القطاع الخاص غير الرسمي، فنظرًا لكون أغلب وحداته تُبنى في القرى المدن القائمة، وتعذر الإحصاءات في تبين عدد الوحدات غير الرسمية داخل المدن الجديدة (بناء السطح والبدروم)، لم يكن من الممكن تحليله بشكل موسع في هذا الجزء.

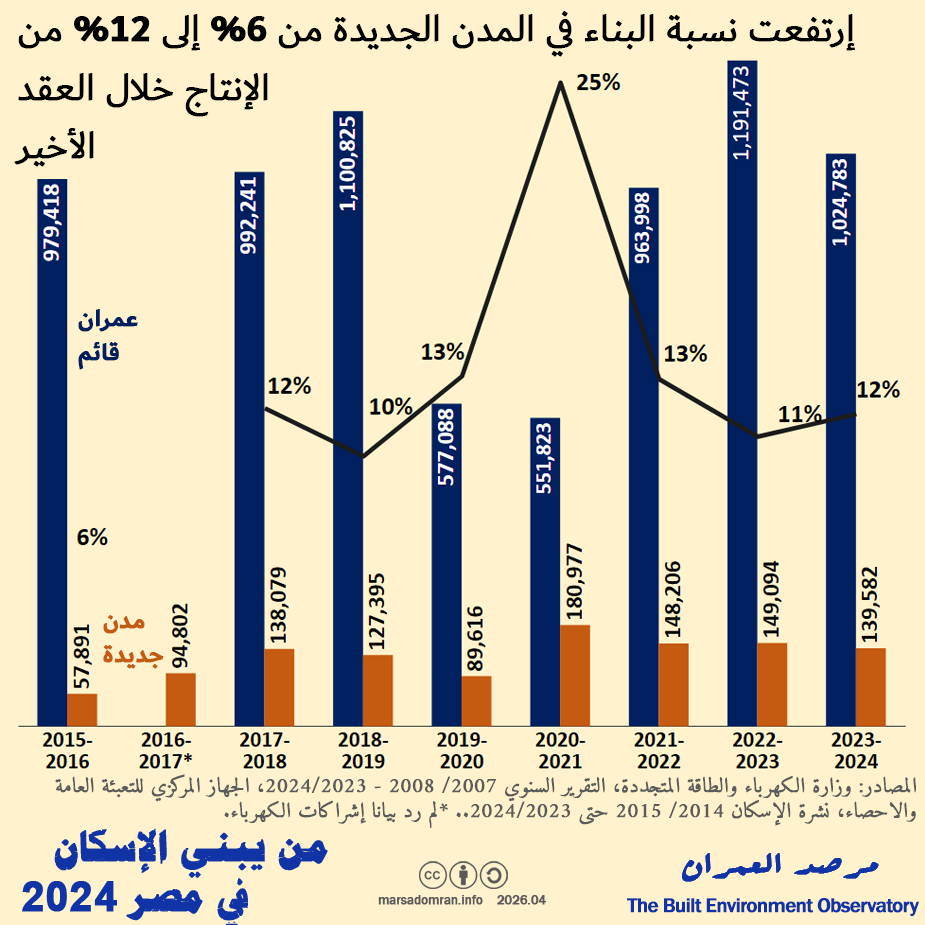

ارتفع إنتاج الإسكان في المدن الجديدة مقابل العمران القائم من 6% عام 2016/2015 إلى 12% بعد عامين (الشكل 11، الملحق 6)، ثم ظلت النسبة شبه ثابتة خلال السنوات التالية، رغم التوسع في إنشاء المدن الجديدة خلال العقد الماضي. ويمكن تفسير هذا الثبات باستمرار الإنتاج الغزير للقطاع الخاص غير الرسمي، الذي يبني الغالبية العظمى من وحداته في العمران القائم، سواء في القرى أو المدن. وبالنظر إلى استحواذ البيوت الريفية على حصة كبيرة من القطاع الخاص غير الرسمي، قد تعكس هذه البيانات عدم توافر قطع أراضٍ بالمدن الجديدة تلائم احتياجات أهل الريف.

الشكل 11: تطور أعداد وحصص إنتاج الإسكان في العمران القائم مقابل المدن الجديدة خلال 9 سنوات 2016/2015-2024/2023 (وحدات و%)

من بين حوالي 158.5 ألف وحدة نفذها قطاع الإسكان الرسمي خلال عام 2024/2023،10 استحوذ إنتاج الإسكان في العمران القائم (مدن وقرى) على 12% فقط من الإنتاج، أي ما يقارب 19 ألف وحدة (الشكل 12، الملحق 6)، مقابل 88%، بما يعادل نحو 139.5 ألف وحدة سكنية في المدن الجديدة.

ومن حيث تطور توزيع إنتاج الإسكان بين المدن الجديدة والعمران القائم خلال الفترة نفسها، يتضح زيادة الإنتاج الرسمي في المدن الجديدة بشكل ملحوظ على مدار السنوات التسعة الأخيرة، ليرتفع من 23% في 2016/2015 حتى وصل إلى ذروته عند 88% من الإنتاج عام 2024/2023 (الشكل 12، ملحق 6).

هذا بالطبع معناه انخفاض حاد في أعداد وحدات الإسكان الرسمي (عام وخاص) داخل العمران القائم، من نحو 195 ألف وحدة في 2016/2015 إلى حوالي 19 ألف وحدة فقط في 2024/2023، أي ما يعادل 10% فقط من إنتاجه منذ تسع سنوات، وأقل من متوسط إنتاجه خلال الفترة نفسها بنحو 85%. في المقابل، تضاعف إنتاج الإسكان الرسمي بالمدن الجديدة من نحو 58 ألف وحدة فقط في 2016/2015 إلى أكثر من 139 ألف وحدة في 2024/2023، وهو ما يزيد على متوسطه خلال تسع سنوات بنحو 12%.

الشكل 12: تطور أعداد وحصص الإسكان الرسمي في العمران القائم مقابل المدن الجديدة خلال 9 سنوات 2016/2015-2024/2023 (وحدات و%)

مقارنة القطاعين العام والخاص بالمدن الجديدة

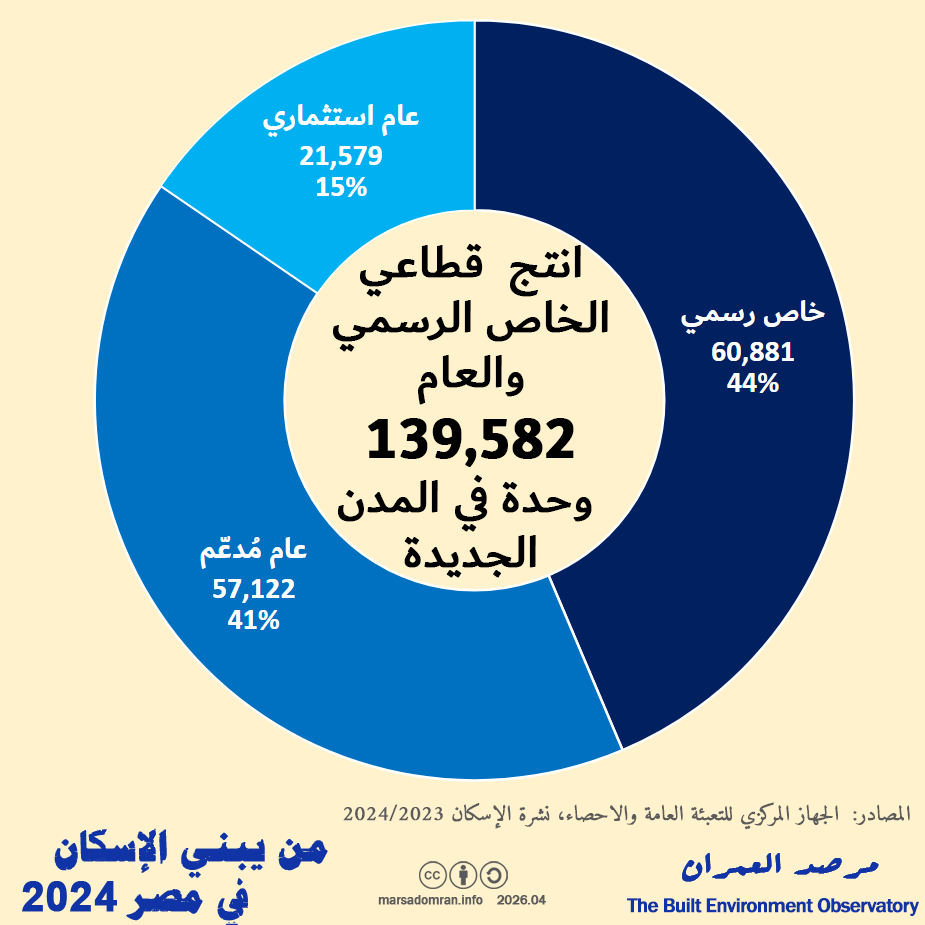

من بين نحو 140 ألف وحدة أُنشئت في المدن الجديدة خلال عام 2024/2023، نفذ القطاع العام 78.7 ألف منها أو ما يمثل 56%، عبر هيئة المجتمعات العمرانية الجديدة، مقابل 60.8 ألف وحدة للقطاع الخاص الرسمي، تمثل 44% (الشكل 13، الملاحق 6 و7 و8). وشكلت وحدات الإسكان الاجتماعي 73% من إنتاج القطاع العام داخل المدن الجديدة، أي ما يعادل 41% من إجمالي الوحدات المنتجة هناك، مقابل 27% للوحدات الاستثمارية (نحو 15% من إجمالي الإنتاج هناك).

الشكل 13: إجمالي إنتاج الإسكان في المدن الجديدة بواسطة القطاع العام مقابل القطاع الخاص الرسمي في 2023/ 2024 (وحدات/%)

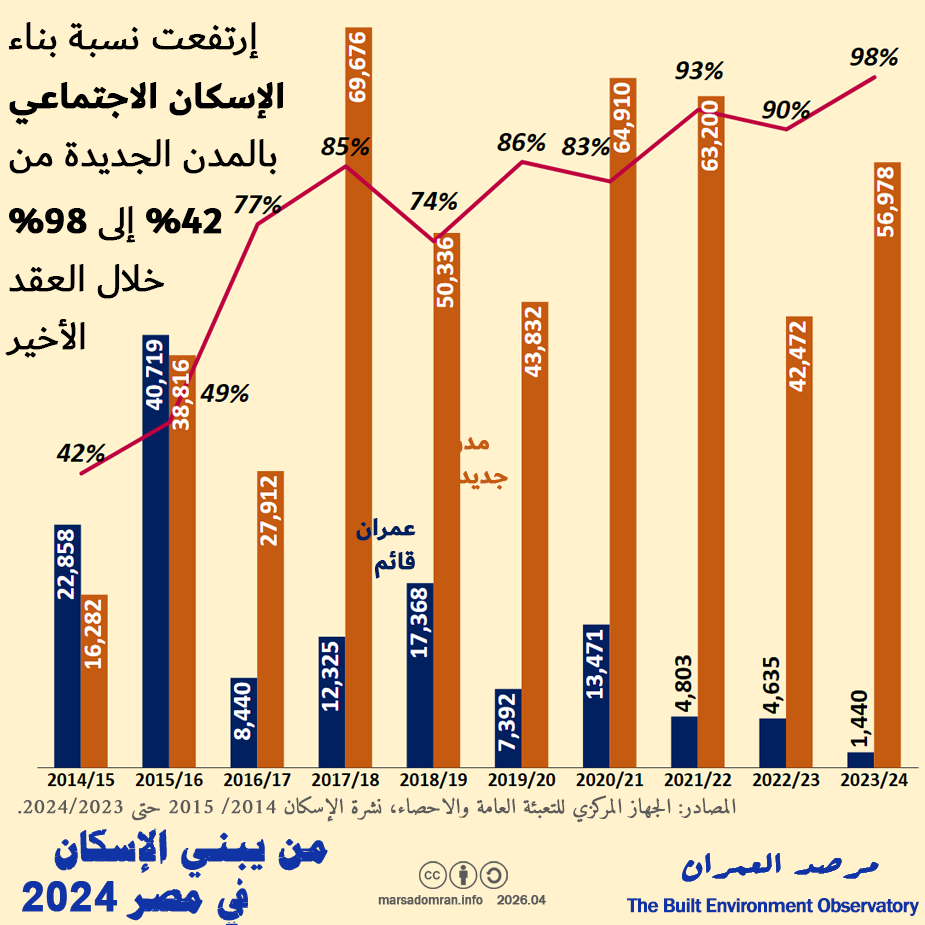

الإسكان الاجتماعي في المدن الجديدة مقابل القائمة

من بين 58 ألف وحدة تم بناؤها بمشروع الإسكان الاجتماعي في 2024/2023، شُيدَت 98% منها، أي نحو 57 ألف وحدة في المدن الجديدة، عبر هيئة المجتمعات العمرانية الجديدة (الشكل 14، ملحق رقم 7)، فيما بلغ نصيب العمران القائم 2% فقط، أي نحو 1440 وحدة نفذها الجهاز المركزي للتعمير ومديريات الإسكان التابعة للمحافظات.

كما يمكننا ملاحظة اختلاف تطور عدد الوحدات الاجتماعية بين المدن القائمة والمدن الجديدة خلال السنوات العشر الماضية. فبعد تقارب الإنتاج بينهما خلال الفترة بين 2013 و2016، انخفض عدد الوحدات المنفذة بالمدن القائمة بشكل ملحوظ ليصل إلى أدنى مستوياته في 2024/2023 وهو 1440 وحدة، وفي المقابل، واصل إنتاج الإسكان الاجتماعي بالمدن الجديدة الارتفاع ليصل إلى ذروته بحصة 98% من الإنتاج خلال نفس السنة.

ويمكن تفسير هيمنة بناء الإسكان الاجتماعي في المدن الجديدة بعاملين: الأول توافر الأراضي الفضاء بشكل أكبر وأسهل في المدن الجديدة التي عادة يتم بناؤها في أراضٍ صحراوية على أطراف وادي النيل والدلتا، مقارنة بالمساحات المحدودة في المدن القائمة، خاصة المملوكة للدولة، إلى جانب تعقيدات عملية نزع الملكية وأهمية الحفاظ على الرقعة الزراعية. والثاني يمكن أن يكون قوة الملاءة المالية لهيئة المجتمعات العمرانية الجديدة مقارنة بالهيئات الأخرى. لكن مع تمركز الفقراء ومحدودي الدخل في العمران القائم، واختيار مناطق نائية جدًّا لبناء الإسكان الاجتماعي، تنخفض قدرته على تلبية احتياجات هذه الفئة.

الشكل 14: تطور إنتاج الإسكان الاجتماعي في العمران القائم مقابل المدن الجديدة خلال 10 سنوات 2015/2014-2024/2023 (وحدات/%)

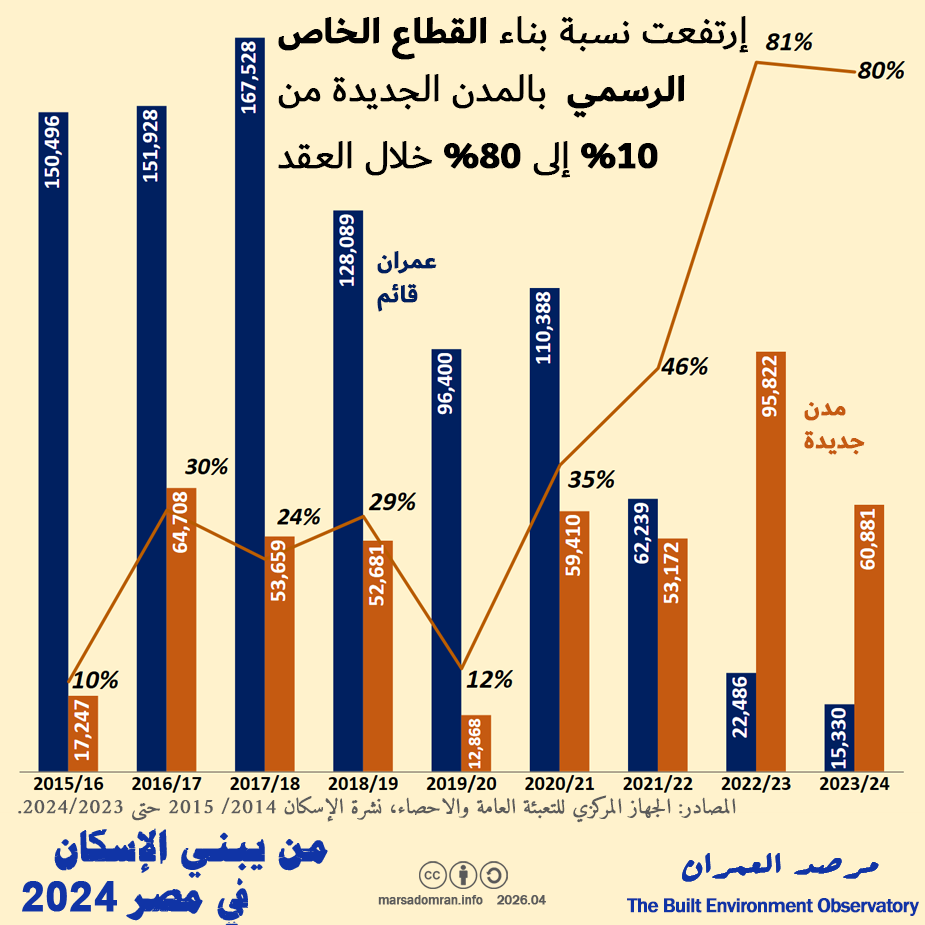

القطاع الخاص الرسمي في المدن الجديدة مقابل القائمة

من بين نحو 76 ألف وحدة سكنية نفذها القطاع الخاص الرسمي في 2024/2023، شُيدَت 80% منها في المدن الجديدة، أي نحو 60 ألف وحدة (الشكل 15، ملحق رقم 8)، مقابل نحو 15 ألف وحدة في المدن القائمة، تمثل حوالي الخُمس فقط.

يمكننا ملاحظة سيطرة بناء القطاع الخاص الرسمي في المدن القائمة خلال سبع من السنوات التسع التي تغطيها البيانات. وبلغت ذروة الإنتاج في المدن القائمة 167 ألف وحدة في 2018/2017، قبل أن يتراجع ليصل إلى أدنى مستوياته في 2024/2023 ببناء 15 ألف وحدة فقط في المدن القائمة أو 10% فقط من الإنتاج قبل تسع سنوات. في المقابل ظلت معدلات بناء القطاع الخاص الرسمي في المدن الجديدة شبه مستقرة خلال الفترة نفسها في حدود 50 ألف وحدة سنويًا، قبل أن تنخفض بشكل ملحوظ في 2020/2019، ثم تعاود الارتفاع مرة أخرى منذ ذلك الحين، متجاوزة للسنة الثانية على التوالي وفي تاريخ البيانات المتاحة، البناء في العمران القائم.

يرجح السبب وراء هذا التغير الجذري إلى فرض الحكومة الاشتراطات البنائية الاستثنائية سنة 2021،11 والتي أدت إلى تحجيم البناء الرسمي داخل المدن القائمة بشكل كبير نتيجة تعقيد ومماطلة عملية استخراج رخص البناء، بالإضافة إلى إحجام عدد من ملاك الأراضي الفضاء عن البناء تحت هذه الاشتراطات التي قلصت النسبة البنائية (مسطح وأدوار)، ما قلل من جدوى مشروعاتهم البنائية.12 يذكر أن هذه الاشتراطات أُلغيت نهاية عام 2024، وقد يظهر أثر هذا الإلغاء لاحقًا في بيانات مستقبلية.

الشكل 15: تطور إنتاج القطاع الخاص الرسمي في العمران القائم مقابل المدن الجديدة خلال 9 سنوات 2016/2015-2024/2023 (وحدات/%)

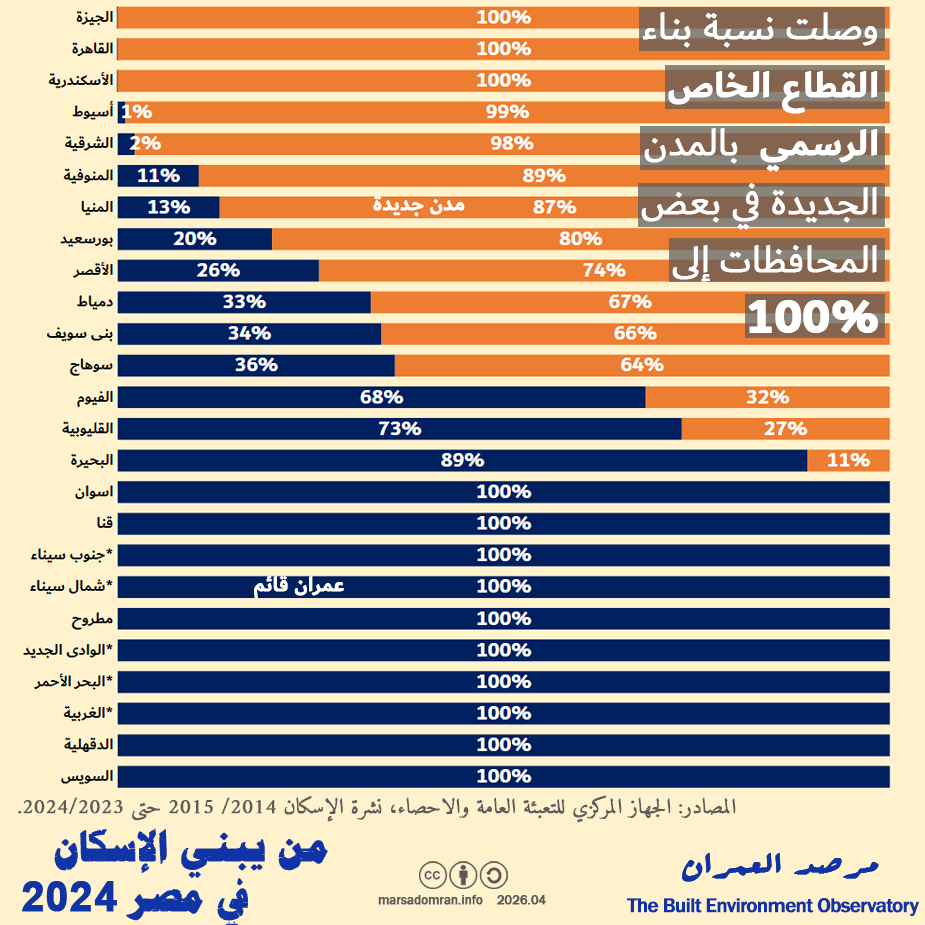

وبالنظر إلى توزيع إنتاج القطاع الخاص الرسمي على مستوى المحافظات، يمكن ملاحظة أن البناء بمحافظات الجيزة والقاهرة والإسكندرية خلال هذا العام اقتصر فقط على المدن الجديدة، وتجاوز الـ50% في ست محافظات أخرى، وهو ما قد يرتبط باستمرار سياسة وقف البناء بهذه المحافظات تنفيذًا لتوجيهات رئاسية في سنوات سابقة،13 ووضع اشتراطات خاصة للبناء منذ سنة 2021 (شكل 16، ملحق 10).

الشكل 16: توزيع الإسكان الخاص الرسمي بالعمران القائم مقابل المدن الجديدة حسب المحافظات في 2023/ 2024 (وحدات/%)

الخاتمة

تكشف البيانات عن تأثير سياسات العمران الأخيرة على الإسكان بشكل كبير، إذ أدت قرارات تقييد البناء داخل العمران القائم إلى تقليص حصة القطاع الخاص الرسمي من السوق بشكل ملحوظ، ليتراجع إلى المرتبة الثالثة بين المنتجين. ورغم إعادة توجيه نسبة كبيرة من إنتاجه نحو المدن الجديدة، وارتفاع وتيرة بنائه للمساكن هناك مقارنة بالعمران القائم للعام الثاني على التوالي، فإن ذلك لم يكن كافيًا لاستيعاب كامل طاقته، حيث انخفض إجمالي إنتاجه إلى أدنى مستوى له خلال السنوات العشر الماضية.

أما بالنسبة للقطاع الخاص غير الرسمي، فرغم صدور قانون التصالح في مخالفات البناء عام 2019، ومحاولات منع البناء غير الرسمي، إلى جانب التوسع في بناء الإسكان المدُعم الموجه إلى محدودي الدخل وسكان العشوائيات، ظل المنتج الأكبر للإسكان في مصر وبجدارة. وقد ساهم هذا القطاع في ثبات معدلات بناء الإسكان في مصر خلال العقد الماضي بمتوسط مليون وحدة سنويًا، وهو ما يتجاوز عدد الزيجات السنوية –المؤشر الوحيد المتاح لقياس الطلب على السكن– بنحو 18%، أو ما يعادل فائضًا سنويًا يقارب 185 ألف وحدة خلال السنوات الخمس الماضية.

وعلى المستوى الكمّي، تشير بيانات الدراسة إلى عدم وجود حاجة فعلية لبناء هذا العدد من المساكن سنويًا، كما تشير البيانات إلى أهمية إعادة النظر في سياسات الإسكان لتضم القطاع الخاص غير الرسمي، وهو في غالبيته قطاع أهلي، باعتباره أكبر منتج للسكن في مصر. ويستلزم ذلك دراسة آلياته وإعادة تقييم بعض جوانب قوانين البناء، كما يجري حاليًا مع قانون التصالح، بالإضافة إلى تعديل سياسة هيئة المجتمعات العمرانية الجديدة في توفير أراضٍ ملائمة للقطاع الأهلي، مع بحث سبل استثمار مدخرات المصريين في الخارج في قطاعات صناعية تحتاج إليها البلاد أكثر من احتياجها للعقار. كما نكرر أهمية وضع آليات للاستفادة من المخزون الهائل للوحدات المغلقة والفائض الرسمي وغير الرسمي منها، ما يسهم في خفض أسعار الوحدات سواء بالشراء أو الإيجار، بخلاف خفض الانبعاثات الحرارية الناتجة عن قطاع التشييد التي تقدر بنحو 32% من إجمالي الانبعاثات، والحد من التغير المناخي الذي يهدد ملايين المصريين، كما أوضحت “الإستراتيجية الوطنية للعمران والبناء الأخضر” التي تم إطلاقها سنة 2024.

فريق العمل

باحث أول: يحيى شوكت

باحثة مساعدة ورسومات بيانية: سحر ناصر

مراجعة لغوية: ياسمين فكري

عند الاقتباس الرجاء الإشارة إلى الدراسة كالأتي:

“من يبني الإسكان في مصر 2024“. مرصد العمران. 26 أبرليل 2026.

الملاحق

الملحق 1: المنهجية

القطاع الخاص الرسمي والقطاع العام

تُجمَع إحصاءات الإسكان للقطاع الخاص الرسمي والقطاع العام سنويًا من قِبل الجهاز المركزي للتعبئة العامة والإحصاء الحكومي، حيث يجمع أرقام الوحدات من تراخيص البناء الصادرة عن المجالس المحلية وهيئة المجتمعات العمرانية الجديدة (المسؤولة عن المدن الجديدة)، بالإضافة إلى المساكن التي شيدتها الشركات المملوكة للدولة من خلال وزارة الإسكان. تُجمَع هذه المعلومات سنويًا (بحسب السنة المالية) ثم تُنشَر في تقرير مُخصص منذ عام 2015،14 بينما كانت تُنشَر كجزء من تقرير إحصائي أكبر في السابق ومنذ الستينيات.15

القطاع الخاص غير الرسمي

حتى الآن، لا توجد بيانات تُجمَع بانتظام عن القطاع الخاص غير الرسمي. صرَّح جهاز التفتيش الفني على أعمال البناء التابع لوزارة الإسكان بوجود ما يقرب من ثلاثة ملايين مبنى عشوائي في مصر تم تشييدها منذ عام 2000. 16لا يُوضِح هذا الرقم عدد الوحدات الموجودة بها، والتي قد تكون بالملايين إذ يضُم كل مبنى ما بين ثلاث إلى أربع وحدات، كما أنه غير مصنف بحسب السنة. تستند المعلومات أيضًا إلى بلاغات الشرطة المُتعلقة بمخالفات البناء، والتي قد تشمل أكثر من مخالفة لكل مبنى، أو تلك التي تم إصلاحها أو هدمها، وبالتالي لم تعُد “غير رسمية“.

ومن ثم، فإن الأساليب المعتمدة على الاستدلال من بيانات أخرى هي الوحيدة المتاحة لتقدير إنتاج المساكن في القطاع غير الرسمي. استُخدِمت طريقة “المُتبقي” لحساب الإنتاج كل عشر سنوات، وذلك من خلال عزل صافي الوحدات السكنية المضافة حديثًا بين كل تعداد، وطرح الوحدات المُنتَجَة رسميًا بناءً على البيانات المذكورة أعلاه.17 ورغم دِقَّة هذه الطريقة إلى حد ما، فإن هذه البيانات لا تُتاح إلا كل عشر سنوات.

استخدمنا طريقة أخرى لأول مرة لمؤشر أمن الحيازة كمؤشر للحرمان العمراني، التي تعتمد على الرجوع إلى التقارير السنوية لوزارة الكهرباء والطاقة المتجددة والتي توضح إجمالي عدد الاشتراكات السكنية.18 بخصم حجم الزيادة السنوية للمشتركين، يمكننا استنتاج صافي الإضافات السنوية للمساكن الجديدة، وهو أعلى بكثير من عدد المساكن المُنتَجة رسميًا والمذكورة في تقارير الجهاز المركزي للتعبئة العامة والإحصاء. وبطرح الوحدات السكنية المذكورة رسميًا من هذا المجموع، يكون الرقم المتبقي هو تقدير أعداد الوحدات المبنية بشكل غير رسمي.

المُحددات

بالنسبة إلى القطاع الخاص الرسمي، تعتمد البيانات على تصاريح البناء التي تُمثِّل بدايات محتملة لعملية البناء ولا تؤكد بالضرورة البناء الفعلي. تنتهي المشروعات وفقًا لجداول زمنية مختلفة، تنتهي أسرع المشروعات في غضون عام أو عامين، بينما يستغرق استكمال مشروعات أخرى وقتًا أطول. في بعض الحالات، قد لا يبدأ البناء أبدًا. لذلك، فإن هذا مجرد تقدير استباقي للمستقبل المحتمل، لا الإنتاج الفعلي خلال العام.

بالنسبة إلى القطاع الخاص غير الرسمي، تعتمد البيانات على إضافة المشتركين الحاصلين على عدادات. عادةً ما تحتوي الوحدات المبنية بشكل غير رسمي على وصلات ممارسة (وصلة كهرباء مسروقة)، 19والتي لا يتم قياسها، ولا تظهر في البيانات كاشتراكات فردية. منذ التسعينيات، سمحت الحكومة لشركات الكهرباء المملوكة للدولة بقبول السكن العشوائي على دُفعات، حيث يتقدم المُلاك بطلبات اشتراك. في الدفعة الأخيرة، بين يوليو 2020 ويوليو 2021، وبعدما توقفت الوزارة أخيرًا عن قبول الطلبات الجديدة، تقدم المُلاك بطلبات لتغيير 2.1 مليون وحدة من عدادات الممارسة الكُودية. 20بين ذلك الحين ومايو 2022، تم توصيل 980000 عداد،21 أي أقل بقليل من نصف المتقدمين، وبقي عدد كبير من المتقدمين في انتظار التوصيل، في حين قد يتم حرمان آخرين من التوصيل إذا فشلوا في إثبات استيفائهم لمعايير معينة. وبعد إعلان مجلس الوزراء في أغسطس 2024 تركيب العدادات الكودية المؤقتة لجميع المخالفين دون استثناءات ودون اشتراطات مسبقة،22 تم تركيب ما يقرب من مليوني عداد كودي منذ بداية يوليو 2024 وحتى نهاية أكتوبر 2025.23 تمثل هذه البيانات الوحدات الفعلية، إلا أنها لا تعكس الإنتاج السنوي حيث يتم التوصيل للوحدات التي أُنشِئت قبل عدة سنوات.

الملحق 2: أرقام إنتاج المساكن بحسب القطاع 2006/ 2007 – 2023/ 2024 (الوحدات)

| السنة | الإجمالي | القطاع العام | القطاع الخاص الرسمي | القطاع الخاص غير الرسمي |

| 2006/07 | غير متاح* | 16,567 | 142,482 | غير متاح* |

| 2007/08 | 1,020,585 | 25,774 | 165,043 | 829,768 |

| 2008/09 | 692,456 | 33,904 | 124,630 | 533,922 |

| 2009/10 | 837,449 | 53,651 | 142,409 | 641,389 |

| 2010/11 | 861,470 | 70,293 | 114,149 | 677,028 |

| 2011/12 | 1,569,107 | 78,529 | 98,188 | 1,392,390 |

| 2012/13 | 1,344,369 | 30,573 | 105,057 | 1,208,739 |

| 2013/14 | 828,322 | 42,500 | 103,283 | 682,539 |

| 2014/15 | 864,561 | 47,944 | 131,082 | 685,535 |

| 2015/16 | 1,047,657 | 95,772 | 167,743 | 784,142 |

| 2016/17* | غير متاح* | 100,548 | 216,636 | غير متاح* |

| 2017/18 | 1,131,910 | 105,076 | 221,187 | 805,647 |

| 2018/19 | 1,223,093 | 100,511 | 180,770 | 941,812 |

| 2019/20 | 662,007 | 84,981 | 109,268 | 467,758 |

| 2020/21 | 737,921 | 166,531 | 169,798 | 401,592 |

| 2021/22 | 1,113,279 | 130,660 | 115,411 | 867,208 |

| 2022/23 | 1,343,049 | 122,452 | 118,308 | 1,102,289 |

| 2023/ 2024 | 1,164,797 | 82,728 | 76,211 | 1,005,858 |

| المتوسط للسنوات الـ10 الأخيرة | 1,032,030 | 103,720 | 150,641 | 784,649 |

* لم تكن البيانات متاحة لحساب إجمالي الإنتاج بدقة

المصادر: انظر المنهجية

الملحق 3: إنتاج المساكن بالقطاع العام حسب النوع 2013/ 2014 – 2023/ 2024

| السنة | إسكان اجتماعي * | إسكان هادف للربح ** | الإجمالي |

| إجمالي | 760,326 | 275,893 | 1,036,219 |

| 2013-2014 | 40,690 | 1,810 | 42,500 |

| 2014-2015 | 43,914 | 4,030 | 47,944 |

| 2015-2016 | 82,191 | 4,149 | 86,340 |

| 2016-2017 | 54,313 | 5,651 | 59,964 |

| 2017-2018 | 88,512 | 16,564 | 105,076 |

| 2018-2019 | 82,864 | 23,227 | 106,091 |

| 2019-2020 | 59,370 | 31,333 | 90,703 |

| 2020-2021 | 101,671 | 60,962 | 162,633 |

| 2021-2022 | 97,030 | 33,630 | 130,660 |

| 2022-2023 | 49,989 | 71,591 | 121,580 |

| 2023-2024 | 59,782 | 22,946 | 82,728 |

* إسكان مدعّم/غير هادف إلى الربح: الجهاز المركزي للتعمير، مديريات الإسكان، هيئة المجتمعات العمرانية الجديدة (مشروع الإسكان الاجتماعي/سكن كل المصريين)، هيئة تعاونيات البناء والإسكان (الإسكان التعاوني)، وصندوق التنمية الحضرية/صندوق تطوير العشوائيات (إسكان بديل العشوائيات).

** إسكان هادف إلى الربح: هيئة المجتمعات العمرانية الجديدة (مشروعات سكن مصر، دار مصر، جنة، العاصمة الإدارية الجديدة، العلمين الجديدة، المنصورة الجديدة)، صندوق التنمية الحضرية (مشروع داره)، شركات الإسكان والتعمير، الجهاز التنفيذي للمشروعات المشتركة، بنك التعمير والإسكان وصندوق تمويل المساكن.

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان“، 2015/ 2016 – 2022/2023.

الملحق 4: الإسكان الحكومي الهادف إلى الربح حسب الجهة والمشروع 2013/ 2014 – 2023/ 2024

| السنة | هيئة المجتمعات العمرانية الجديدة* | صندوق التنمية الحضرية** | أخرى** * | الإجمالي |

| إجمالي | 182,560 | 60,426 | 32,907 | 275,893 |

| 2013-2014 | – | – | 1,810 | 1,810 |

| 2014-2015 | – | – | 4,030 | 4,030 |

| 2015-2016 | – | – | 4,149 | 4,149 |

| 2016-2017 | 1,800 | – | 3,851 | 5,651 |

| 2017-2018 | 13,590 | – | 2,974 | 16,564 |

| 2018-2019 | 22,122 | – | 1,105 | 23,227 |

| 2019-2020 | 28,978 | – | 2,355 | 31,333 |

| 2020-2021 | 53,669 | – | 7,293 | 60,962 |

| 2021-2022 | 31,710 | – | 1,920 | 33,630 |

| 2022-2023 | 9,112 | 59,812 | 2,667 | 71,591 |

| 2023-2024 | 21,579 | 614 | 753 | 22,946 |

* مشروعات سكن مصر، دار مصر، جنة، العاصمة الإدارية الجديدة، العلمين الجديدة، المنصورة الجديدة، الطابع الحديث

** مشروع داره، والفسطاط فيو

*** أخرى: مشروعات الجهاز المركزي للتعمير، مديريات الإسكان، جهاز المشروعات المشتركة، صندوق تمويل المساكن، بنك التعمير والإسكان، وشركات الإسكان والتعمير.

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “كتاب الإحصاء السنوي – باب الإسكان”، 2008-2015، و: “نشرة الإسكان في مصر”، 2015/ 2016 –2023/ 2024.

الملحق 5: الإسكان الحكومي المدعّم/غير الهادف إلى الربح حسب الجهة والمشروع 2013/ 2014 – 2023/ 2024

| السنة | إسكان تعاوني* | إسكان عشوائيات** | إسكان اجتماعي*** | الإجمالي |

| إجمالي | 13,682 | 91,465 | 652,989 | 758,136 |

| 2013-2014 | 1,433 | – | 39,257 | 40,690 |

| 2014-2015 | 809 | – | 43,105 | 43,914 |

| 2015-2016 | 976 | – | 80,363 | 81,339 |

| 2016-2017 | 382 | 17,363 | 36,568 | 54,313 |

| 2017-2018 | 1,154 | 5,357 | 82,001 | 88,512 |

| 2018-2019 | 2,088 | 12,904 | 67,704 | 82,696 |

| 2019-2020 | 2,768 | 4,208 | 51,224 | 58,200 |

| 2020-2021 | 2,988 | 20,302 | 78,381 | 101,671 |

| 2021-2022 | 124 | 28,903 | 68,003 | 97,030 |

| 2022-2023 | 816 | 1,208 | 47,965 | 49,989 |

| 2023-2024 | 144 | 1,220 | 58,418 | 59,782 |

* هيئة تعاونيات البناء والإسكان

** صندوق التنمية الحضرية/صندوق تطوير المناطق العشوائية

*** هيئة المجتمعات العمرانية الجديدة، الجهاز المركزي للتعمير، مديريات الإسكان

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “كتاب الإحصاء السنوي – باب الإسكان”، 2008-2015، و: “نشرة الإسكان في مصر”، 2015/ 2016 –2023/ 2024.

الملحق 6: إجمالي الإسكان الرسمي (عام وخاص) في المدن الجديدة مقابل العمران القائم 2015/ 2016 – 2023/ 2024

| السنة | عمران قائم | مدن جديدة | إجمالي |

| إجمالي | 1,186,469 | 1,125,642 | 2,312,111 |

| 2015-2016 | 195,276 | 57,891 | 253,167 |

| 2016-2017 | 181,126 | 94,802 | 275,928 |

| 2017-2018 | 186,594 | 138,079 | 324,673 |

| 2018-2019 | 159,013 | 127,395 | 286,408 |

| 2019-2020 | 109,330 | 89,616 | 198,946 |

| 2020-2021 | 150,231 | 180,977 | 331,208 |

| 2021-2022 | 96,790 | 148,206 | 244,996 |

| 2022-2023 | 89,184 | 149,094 | 238,278 |

| 2023-2024 | 18,925 | 139,582 | 158,507 |

ملحوظة: تم احتساب القطاع الخاص الرسمي حسب بيانات “نشرة الإسكان”، فيما تم احتساب إجمالي القطاع الخاص غير الرسمي بأنه بالعمران القائم نظرًا لشيوع نشاطه هناك وعدم وجود بيانات مفصلة. كما تم احتساب القطاع العام حسب المنطقة الأكثر شيوعًا للجهة نظرًا لعدم توافر بيانات على النحو الآتي: مدن جديدة: هيئة المجتمعات العمرانية الجديدة، هيئة تعاونيات البناء والإسكان .العمران القائم: صندوق التنمية الحضرية، الجهاز المركزي للتعمير، مديريات الإسكان، جهاز المشروعات المشتركة، صندوق تمويل المساكن، بنك التعمير والإسكان، وشركات الإسكان والتعمير.

المصادر: الملحق 2 و: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان”، 2015/2016 –2023/ 2024.

الملحق 7: الإسكان الاجتماعي في المدن الجديدة مقابل العمران القائم 2013/ 2014 – 2023/ 2024

| السنة | عمران قائم* | مدن جديدة** | % مدن جديدة | الإجمالي |

| إجمالي | 140,299 | 486,170 | 626,469 | |

| 2013-2014 | 7,104 | 12,068 | 63% | 19,172 |

| 2014-2015 | 22,858 | 16,282 | 42% | 39,140 |

| 2015-2016 | 40,719 | 38,816 | 49% | 79,535 |

| 2016-2017 | 8,440 | 27,912 | 77% | 36,352 |

| 2017-2018 | 12,325 | 69,676 | 85% | 82,001 |

| 2018-2019 | 17,368 | 50,336 | 74% | 67,704 |

| 2019-2020 | 7,392 | 43,832 | 86% | 51,224 |

| 2020-2021 | 13,471 | 64,910 | 83% | 78,381 |

| 2021-2022 | 4,803 | 62,888 | 93% | 67,691 |

| 2022-2023 | 4,635 | 42,472 | 90% | 47,107 |

| 2023-2024 | 1,184 | 56,978 | 98% | 58,162 |

* الجهاز المركزي للتعمير، مديريات الإسكان

** هيئة المجتمعات العمرانية الجديدة

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان”، 2015/ 2016 – 2023/ 2024.

الملحق 8: إنتاج القطاع الخاص الرسمي في المدن الجديدة مقابل العمران القائم 2015/ 2016 – 2023/ 2024

| السنة | عمران قائم | مدن جديدة | % مدن جديدة | الإجمالي |

| إجمالي | 904,884 | 470,448 | 34% | 1,375,332 |

| 2015-2016 | 150,496 | 17,247 | 10% | 167,743 |

| 2016-2017 | 151,928 | 64,708 | 30% | 216,636 |

| 2017-2018 | 167,528 | 53,659 | 24% | 221,187 |

| 2018-2019 | 128,089 | 52,681 | 29% | 180,770 |

| 2019-2020 | 96,400 | 12,868 | 12% | 109,268 |

| 2020-2021 | 110,388 | 59,410 | 35% | 169,798 |

| 2021-2022 | 62,239 | 53,172 | 46% | 115,411 |

| 2022-2023 | 22,486 | 95,822 | 81% | 118,308 |

| 2023-2024 | 15,330 | 60,881 | 80% | 76,211 |

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان”، 2015/ 2016 –2023/ 2024.

الملحق 9: إنتاج الإسكان مقابل عدد الزيجات الجديدة 2019 /2020 – 2023/ 2024

| السنة | إسكان جديد | زيجات جديدة | فائض (عجز) | فائض/ عجز % |

| 2019/20 | 662,007 | 755,908 | -93,901 | -14% |

| 2020/21 | 737,921 | 764,345 | -26,424 | -4% |

| 2021/22 | 1,113,279 | 812,313 | 300,966 | 27% |

| 2022/23 | 1,343,049 | 824,444 | 518,605 | 39% |

| 2023/ 2024 | 1,164,797 | 936,739 | 228,058 | 20% |

| متوسط 5 سنوات | 1,004,211 | 818,750 | 185,461 | 18% |

المصادر: الملحق 2 و: الجهاز المركزي للتعبئة العامة والإحصاء، “النشرة السنوية لإحصاءات الزواج والطلاق” 2019/ 2020 – 2023/ 2024.

الملحق 10: إنتاج الإسكان الخاص الرسمي في المدن الجديدة مقابل العمران القائم حسب المحافظات خلال 2023/ 2024

| المحافظات | مدن جديدة | عمران قائم |

| السويس | – | 10 |

| الدقهلية | – | 1,952 |

| الغربية | – | 63 |

| البحر الأحمر | – | 714 |

| الوادى الجديد | – | 356 |

| مطروح | – | 576 |

| شمال سيناء | – | 7 |

| جنوب سيناء | – | 95 |

| قنا | – | 5 |

| اسوان | – | 1,157 |

| البحيرة | 129 | 1,083 |

| القليوبية | 1,686 | 4,577 |

| الفيوم | 661 | 1,430 |

| سوهاج | 1,485 | 832 |

| بنى سويف | 562 | 291 |

| دمياط | 2,007 | 978 |

| الأقصر | 647 | 228 |

| بورسعيد | 404 | 101 |

| المنيا | 1,214 | 185 |

| المنوفية | 3,921 | 462 |

| الشرقية | 9,699 | 218 |

| أسيوط | 2,879 | 10 |

| الأسكندرية | 216 | – |

| القاهرة | 11,204 | – |

| الجيزة | 24,167 | – |

المصادر والملاحظات

1 على سبيل المثال، أعلنت خمس شركات لتوزيع الكهرباء من أصل تسع شركات عن تركيب 881 ألف عداد كودي للمباني المخالفة خلال العام المالي 2023/24. المال، “شمال القاهرة للكهرباء تضيف 175 ألف عداد كودى لمشتركيها خلال 2024/2023“، 27 أكتوبر 2024.

تحيا مصر، “370 ألف عداد جديد و128 ألف كودي في جنوب القاهرة خلال 2024/2023“، 01 ديسمبر 2024.

اليوم السابع، “مصر الوسطى” تتصدر شركات التوزيع بعد استرداد 1.4 مليار جنيه من سرقات التيار“، 18 أكتوبر 2024.

اليوم السابع، “كهرباء الإسكندرية تنجح فى تركيب 108 آلاف عداد خلال 2024“، 21 أكتوبر 2024.

الوطن، “975 مليون جنيه قيمة الاستثمارات المنفذة بخطة البحيرة لتوزيع الكهرباء خلال عام“، 20 نوفمبر 2025.

5 وزارة التخطيط. “الدكتورة رانيا المشاط: نعمل على تنفيذ إطار جديد لعمل الوزارة يُحسن صياغة وفاعلية خطط التنمية.” 29 ديسمبر 2024.

6 تم استخدام “عدد الزيجات الجديدة” وليس “إجمالي عدد الزيجات” نظرًا إلى أن الرقم الإجمالي يضم حالات إعادة الزواج، وبذلك لا يمثل مؤشرًا لطلب جديد على السكن.

7 للمزيد حول الإسكان التعاوني راجعوا:

Salma Khamis, “Tracing Cooperative Housing in Egypt,” 2022, https://depositonce.tu-berlin.de/handle/11303/17258.

Karim S. Noureldin, Ahmed O. El-Kholei, and Ibrahim Sedky Rezkalla, “Housing Cooperatives in Egypt: Challenges, Constraints, and Solutions,” Journal of Housing and the Built Environment 39, no. 4 (December 1, 2024): 1965–86, https://doi.org/10.1007/s10901-024-10137-2.

9 تتبع الهيئة بشكل كلي أو جزئي شركاتها العقارية كـ سيتي إيدج، والسعودية المصرية للتعمير، وهايد بارك، ولكن لا يبدو من الإحصاءات أنها تضمنت وحداتهم المنتجة.

10 لم تتح بيانات تفصل بين المدن الجديدة والعمران القائم إلا منذ سنة 2015/ 2016، لذا تمت المقارنة على تسع سنوات وليس عشر كباقي البيانات.

12 “انفراجة مرتقبة في قطاع البناء بعودة العمل بالقانون القديم ووقف الاشتراطات الجديدة“، الشروق, September 27, 2024, https://www.shorouknews.com/news/view.aspx?cdate=27092024&id=ea4e4793-126b-49ed-b1e7-da2fb8a1c22e.

15الجهاز المركزي للتعبئة العامة والإحصاء، “كتاب الإحصاء السنوي – باب الإسكان“، 2008 – 2015.

17 مثال: أزمة الإسكان في مصر، تشكيل الفضاء العمراني. يحيى شوكت. (القاهرة: مطبعة الجامعة الأمريكية في القاهرة، 2020)، ديفيد سيمز، فهم القاهرة: منطق المدينة الخارجة عن السيطرة (القاهرة: مطبعة الجامعة الأمريكية في القاهرة، 2010)، ستيفن ك. مايو، وهاري جارنيت، ومحمد رامز، “الإسكان غير الرسمي في مصر“ (كامبريدج ماساشوستس: أبت أسوشيتس، دامز ومور، GOBHR، الوكالة الأمريكية للتنمية الدولية، يناير 1982).

18 وزارة الكهرباء والطاقة، “التقرير السنوي للشركة القابضة لكهرباء مصر” 2006/2007 حتى 2023/ 2024. المشتركون الذين يطلق عليهم اسم “سكني“، بالإضافة إلى حصة مرجحة من “مغلق/مؤجل” و“صفر قراءة” لأعدادهم الكبيرة. تمثل هذه الإحصائيات جميع مشتركي الكهرباء الرسميين سواء من خلال العقود الرسمية أو “العدادات المشفرة” شبه الرسمية. وهي لا تشمل التوصيلات غير المقيدة أو الممارسة، حيث يتم تجميعها معًا في “أخرى“، والتي قد تشمل عديدًا من المستخدمين غير السكنيين.

19 لا يستطيع أصحاب المنازل المبنية بدون ترخيص الحصول على توصيلات كهرباء رسمية في البداية. يجب عليهم أولًا “سرقة” الطاقة من خلال اتصالات غير رسمية بالشبكة ثم إبلاغ الشرطة وسلطات شركة الكهرباء عنها والتي تقوم بعد ذلك بتسجيل الانتهاك وتحديد غرامة وِفقًا لحجم الوحدات واستهلاكها تُدفَع شهريًّا أو بمعدل نصف شهري. قد يؤدي عدم الدفع إلى غرامة أكبر أو السجن. سُمح للمالكين الذين أبرموا مثل هذه الاتفاقيات بالتغيير إلى ما يسمى بـ“العدادات الكوديَّة” منذ عام 2011 إذا أثبتوا استيفائها لمعايير معينة، وصِلة قانونية بدفع أسعار الكهرباء القياسية، على الرغم من عدم وجود عقد رسمي بالكامل حتى لا يتم إثبات الحيازة. للمزيد انظر: شوكت، أزمة الإسكان في مصر: تشكيل الفضاء العمراني، الفصل الأول. 2.