- نُشرت في 06 يوليو 2021

خلال السنوات القليلة الماضية، بدأت الحكومة تطبيق قانون قديم، نادر الاستخدام، لفرض ضرائب على العقارات المجاورة لمشاريع التنمية الحضرية العامة، بغرض تمويل تكاليف هذه المشاريع جزئيًّا. يفترض القانون رقم 222 لسنة 1955 بشأن فرض مقابل تحسين على العقارات التي يطرأ عليها تحسين، بسبب أعمال المنفعة العامة،[1] أن المشاريع سترفع قيمة العقارات المجاورة للمشروع، وبالتالي فإن الحكومة مستحِقة لنصف قيمة الزيادة الناتجة. كما حدد القانون نطاقًا لفرض الضريبة، وهو على أي عقار يقع على بعد 150 مترًا منه.

في نهاية سنة 2020 صدر قرار بتحصيل مقابل تحسين على جميع العقارات المجاورة لمشاريع التطوير العمراني الحديثة في محافظة القاهرة،[2] وهو ما يعني على الأرجح أن أصحاب العقارات المجاورة لكباري مصرالجديدة ومدينة نصر المثيرة للجدل ومشروعات توسيع الشوارع، سيُطلب منهم دفع ضريبة قريبًا.

ضريبة على الثروة

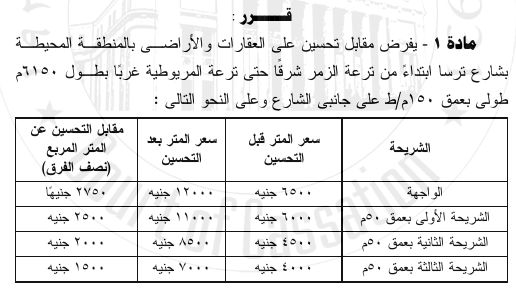

تسلط قرارات فرض مقابل تحسين على أصحاب العقارات الواقعة على محور ترسا بالجيزة الضوء على ما يمكن أن يتوقعه سكان القاهرة من قيم ضريبة مقابل التحسين. فحسب قرار محافظ الجيزة الصادر في ديسمبر 2019،[3] تم مطالبة الملاك بما بين 1500 و2750 جنيهًا على كل متر مربع لأنهم سيستفيدون من التوسع (الشكل 1). افترض القرار أن أسعار العقارات قد تضاعفت _تقريبًا_ بسبب تنفيذ المشروع، وهو توقع مبالغ فيه. كما أن المبالغ المطلوبة من المُلاك كبيرة جدًّا. فعلى سبيل المثال، سيدفع منزل متوسط الحجم تبلغ مساحته 100 متر مربع نحو 212 ألف جنيه، أو حوالي 40% من قيمة العقار التقديرية قبل تنفيذ المشروع. وبالمقارنة، تبلغ ضريبة التصرفات العقارية، التي تفرض على المكاسب الرأسمالية للعقارات وقت بيعها بـ2.5٪ فقط، من قيمة العقار. كما يتم استقطاعها من عائد فعلي تحصَّل عليه صاحب الملك، بخلاف مقابل التحسين الذي يطلب في الحال، سواء تم البيع بالقيمة التقديرية الجديدة أم لا. بذلك يتم استقطاعها من مدخرات المُلاك إن وجدت.

الشكل 1: جدول مقابل التحسين لتوسعة شارع ترسا بالجيزة (قرار محافظ الجيزة رقم ٧٩٠٩ لسنة ٢٠١٩)

فحسب بعض الآراء القانونية، الضرائب ينبغي أن تفرض على الدخل المتحقق فعلًا لأنه المصدر الطبيعي للضريبة، وأصل وعائها، وشرط مبدئي لعدالتها.[4] كما أن هناك بالفعل ضريبة على الثروة، وهي الضريبة العقارية،[5] وهذه الأخيرة تحمل حد إعفاء للوحدة السكنية الخاصة، كما أنها لا تتعدى 10% من القيمة الإيجارية للعقار (بعد إستبعاد 30% لمصاريف الصيانة) حال تطبيقها، أي نحو 0.4% من قيمة العقار.[6] كما أنها تفرض على أسعار العقارات المقدرة سنة 2013 حتى اليوم دون إعادة تقييم. كما ينص القانون على أنه عند الدورة القادمة لإعادة التقييم، والتي من المخطط أن تحدث في شهر ديسمبر سنة 2021،[7] ستزيد القيم الجديدة بحد أقصى 30% عن قيم 2013،[8] وبذلك ستكون منخفضة بشكل ملحوظ عن الفيم السوقية للعقارات.

ضريبة أم جباية؟

فرض ثلاث ضرائب على العقارات بنظم تحصيل وقيم متفاوتة، خلق مناخًا غير عادل بين الملاك. وفي دولة يملك 85% من سكانها مساكنهم، تؤثر هذه الضرائب على الأسر محدودة الدخل والفقيرة. فمشاريع التحسين عادة تنفذ في مناطق كانت محرومة منه، تسكنها الأسر الفقيرة ومتوسطة الدخل، أدت هذه المشاريع إلى رفع مستوى أحيائهم من غير المقبول إلى المقبول، وليس من المقبول إلى الفارِه.

أدى إحساس الملاك بعدم عدالة الضريبة إلى العزوف والتهرب من تسديدها، وهو ما أكده أحد الأبحاث حول مقابل التحسين،[9] من خلال استجواب مسؤولي المحليات الذين أقروا بعجزهم عن القيام بالتحصيل، أو، القيام بدور حراس بوابات ينتظرون تحصيل الرسوم في حالة تقديم طلبٍ للحصول على رخصة بناء جديدة أو مرافق، أو تنفيذ قرار نزعٍ للملكية حيث يتم خصم الرسوم المستحقة من التعويض (وهو ما أُلغيَ في سنة 2018 كجزء من إصلاحات قانون نزع الملكية).

توصية بإلغائه

شَابَ قانون مقابل التحسين، والذي لم يطرأ عليه أي تعديل يذكر منذ نشره من نحو سبعة عقود، عدم دستورية عدد من مواده. في نسخته الأصلية سمح قانون مقابل التحسين بالطعن في الرسوم المطلوبة أمام اللجان الخاصة المعينة من قبل الحكومة فقط، ويكون قرارها نهائيًّا. تم الطعن على هذا الشرط في المحكمة الدستورية العليا في أوائل العقد الأول من القرن الحادي والعشرين، وانتهت المحكمة الدستورية بحكمٍ بإلغائه، ما سمح بالاستئناف أمام القضاء.[10]

مع التعديلات التي طرأت على قانوني التصرفات العقارية والضرائب العقارية، بات تواجد قانون مقابل التحسين متناقضًا. تعكس قيم بيع العقارات أي تحسن يطرأ عليها، وهو ما تحصله الحكومة بالفعل عن طريق ضريبة التصرفات العقارية. وإذا تم تحديث قيم الضريبة العقارية بشكل أكثر دورية، ستعكس هذه القيم التحسين بشكل أدق. فلا توجد حاجه إلى فرض ضريبة إضافية على الثروة العقارية، خالقة مناخًا من المواجهة دون جدوى ملموسة.

فمن الأفضل إلغاؤها مع تطوير منظومة ضريبة التصرفات العقارية، والتي تعتمد على استقطاعها من دخل فعلي وليس وهميًّا، موفرًا مواجهات بين الحكومة والسكان، وموفرًا الجهد الإداري المدخر لتحصيلها.

شكر وعرفان

كتابة: يحيى شوكت

ترجمة: بسمة ناجي

مراجعة لغوية: أحمد الشبيني

[1]” القانون رقم 222 لسنة 1955″, بشأن فرض مقابل تحسين على العقارات التى يطرأ عليها تحسين بسبب أعمال المنفعة العامة § (1955), https://manshurat.org/node/782

[2]” قرار محافظ القاهرة رقم 4745 لسنة 2020″ (2020), https://www.cc.gov.eg/i/l/406668.pdf

[3] “قرار محافظ الجيزة رقم 7909 لسنة 2019”, بفرض مقابل تحسين على محور ترسا § (2019), https://www.cc.gov.eg/legislation_single?id=393994

[4] أحمد حسام, “تعدد صور الضرائب على العقارات: تحقيق العدالة الاجتماعية يدعم أداء الضريبة”, منشورات قانونية, 7 فبراير، 2021, https://manshurat.org/node/71083

[5] “قانون رقم 196 لسنة 2008”, بإصدار قانون الضريبة على العقارات المبنية § (2008), https://www.cc.gov.eg/legislation_single?id=129011

[6] على أساس أن القيمة الإيجارية السنوية لا تتعدى 5% من قيمة العقار، و3.5% بعد خصم الصيانة.

[7] “قانون رقم 4 لسنة 2019”, بتعديل بعض أحكام القانون رقم 196 لسنة 2008 بإصدار قانون الضريبة على العقارات المبنية § (2019), 4, https://www.cc.gov.eg/legislation_single?id=388526

[8] “قانون رقم 117 لسنة 2014”, بتعديل بعض أحكام القانون رقم 196 لسنة 2008 بإصدار قانون الضريبة على العقارات المبنية § (2014), https://www.cc.gov.eg/legislation_single?id=388526

[9] Mohamed Nada, “The Politics and Governance of Implementing Urban Expansion Policies in Egyptian Cities”, Égypte/Monde Arabe Troisième série, عدد 11 (6 أبريل، 2014): 145–76, https://doi.org/10.4000/ema.3294

[10] المحكمة الدستورية العليا, “القضية رقم ١٩٨ لسنة ٢٠ق”, 14 أبريل، 2002, http://hrlibrary.umn.edu/arabic/Egypt-SCC-SC/Egypt-SCC-198-Y20.html