- نُشرت في 03 ديسمبر 2024

جميع المعلومات الواردة مصدرها كراسة شروط الإعلان 5 لسكن كل المصريين، إلا فيما يشير إلى قانون الإسكان الاجتماعي أو شروط البنك المركزي

الرجاء الاطلاع على نسخة أصلية من هذه الوثائق للمزيد من التأكد

المحتويات

ما هي مزايا الوحدات تسليم خلال 36 شهر؟

ما هي عيوب الوحدات تسليم خلال 36 شهر؟

المرحلة 4: التعاقد وتحديد قرض التمويل

الملحق 1: جدول أسعار الوحدات والمقدمات والدعم. المصدر: كراسة شروط سكن كل المصريين – الإعلان 5

ما هي مزايا الوحدات تسليم خلال 36 شهر؟

1– التسهيلات الائتمانية

يوفر المشروع فرصة للحصول على قرض بفائدة مدعمة (8% لمحدودي الدخل، و12% لمتوسطي الدخل) وتقسيطه على مدة طويلة تصل إلى 20 سنة بحدٍّ أقصى، هذا بعد تسديد من 20% إلى 40% من قيمة الوحدة نقدًا. بالمقارنة، ارتفعت أخيرًا أسعار الفائدة البنكية التجارية إلى أكثر من 30%.

2- أولويات المتقدمين

وفقًا لقانون الإسكان الاجتماعي، في حالة عدم كفاية الوحدات المطروحة لطلبات تخصيص الوحدات، فإن أولوية التخصيص تكون كالآتي:

| الترتيب | الأولوية |

| أولًا | المتزوج ويعول |

| ثانيًا | الأرملة/ الأرمل ويعول |

| ثالثًا | المطلقة/ المطلق ويعول |

| رابعًا | المتزوج ولا يعول |

| خامسًا | الأعزب (شاملًا: مطلق ولا يعول – الأرمل ولا يعول – الأرملة ولا تعول – مطلقة لا تعول) |

| أخرى | تكون الأولوية للأسرة الأقل عددًا (في حالة المتزوج/ الأرمل/ المطلق الذي يعول) وفي حالة تساوي العدد تكون الأولوية للأكبر سنًّا. |

3- التعاقد عن طريق الشراكة بين الزوج والزوجة

منذ الإعلان العاشر، يحق أن يكون التعاقد على الوحدة السكنية عن طريق الشراكة باسم الطرفين (الزوج والزوجة)، وذلك يتم عن طريق توقيع استمارة حجز الوحدة السكنية من الطرفين وتسجيل ذلك على الموقع الإلكتروني.

4- قابلية الانسحاب من التقدم واسترداد مقدم جدية الحجز

تسمح الشروط باسترداد ما تم تسديده من جدية حجز بدون خصم نسبة من قيمة الوحدة وفي أي وقت، ولكن قبل التعاقد، أو في حالة عدم التخصيص.

ما هي عيوب الوحدات الجاهزة؟

1– زيادة كبيرة في الأسعار عن الوحدات الجاهزة

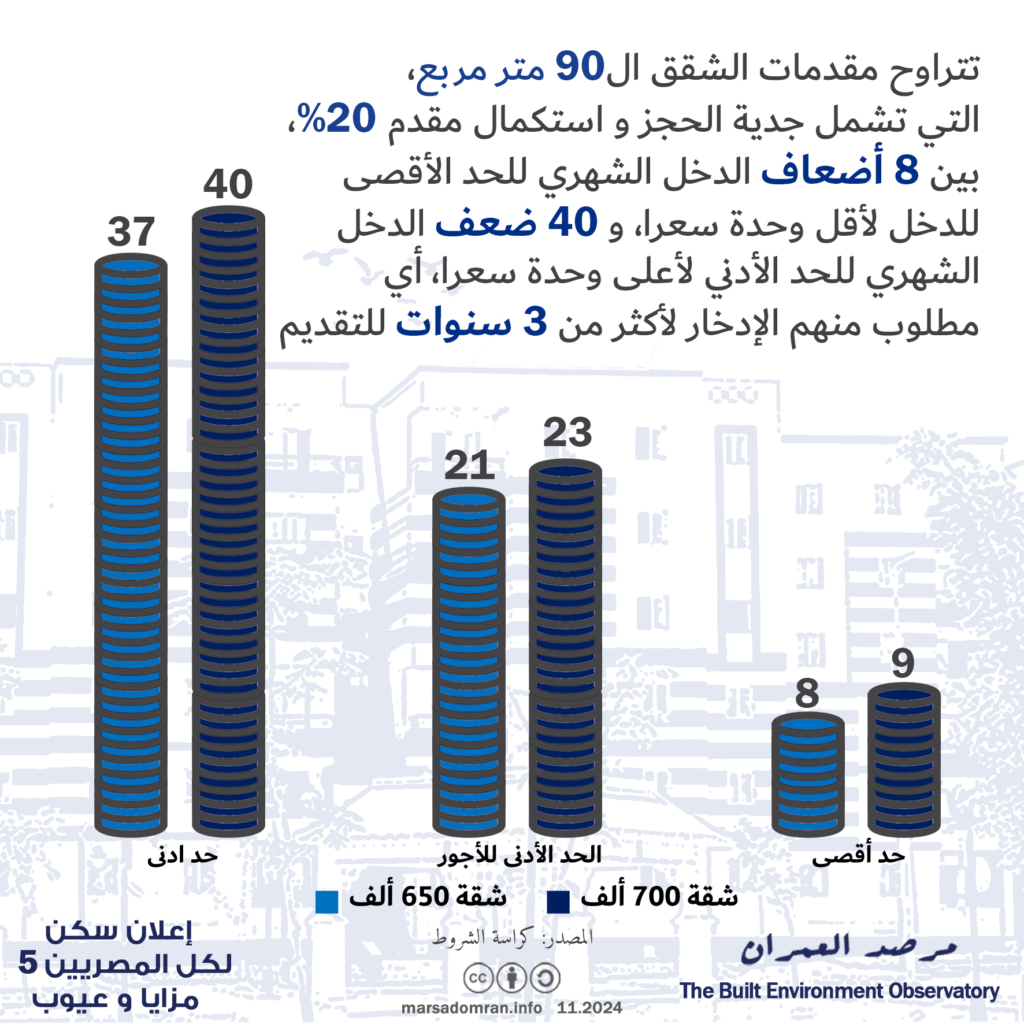

فيما كان متوسط أسعار الوحدات الجاهزة بالمدن القائمة (المحافظات) 250 ألف جنيه، وفي والمدن الجديدة 500 ألف جنيه، جاء متوسط أسعار الوحدات التي يتم تسليمها بعد 36 شهر 650 ألف جنيه. كما أن هذه الأسعار قابلة للزيادة 10% قبل تسليمها. هذا رغم كون الوحدات بنفس المساحات والمواصفات. يتضح هذا التفاوت بشكل أكبر عند تسديد المقدمات، خاصةً على الأقل دخلًا، من بين المتقدمين، أكثر منه على الأعلى دخلًا. فعلى سبيل المثال عند التقدم إلى أقل الشقق الـ90 مترًا مربعًا سعرًا، وسعرها 650 ألف جنيه، يساوي المقدم 20% (متضمنًا جدية الحجز) 130 ألف جنيه، هذا يمثل 8 أضعاف راتب الحد الأعلى لمحدودي الدخل (15 ألف جنيه شهريًّا)، بينما يمثل 21 ضعف أصحاب الحد الأدنى للأجور (6000 جنيه شهريًّا)، و37 ضعف الحد الأدنى لمحدودي الدخل (3500 جنيه شهريًّا). تزداد الفجوة بشكل فج للوحدات الأعلى سعرًا (700 ألف جنيه) حيث يساوي المقدم الـ20% (متضمنًا جدية الحجز) 140 ألف جنيه، وهو ما يمثل 9 أضعاف راتب الأعلى دخلًا، و23 ضعف الحد الأدنى للأجور (أي ادخار نحو سنتين)، و40 ضعف الحد الأدنى للدخل، أو الادخار لأكثر من ثلاثة سنين.

تمثل هذه المقدمات للوحدات الأعلى سعرًا عبئًا ماليًّا ترفع من مخاطر لجوء بعض المتقدمين إلى السُّلف غير الرسمية (إيصالات أمانة وكمبيالات أو الجمعيات الدوارة)، ما قد يضاعف من أعباء ديونهم مع استلام الوحدة وبداية تسديد أقساط التمويل العقاري، بالإضافة إلى تسديد أقساط السلف غير الرسمية.

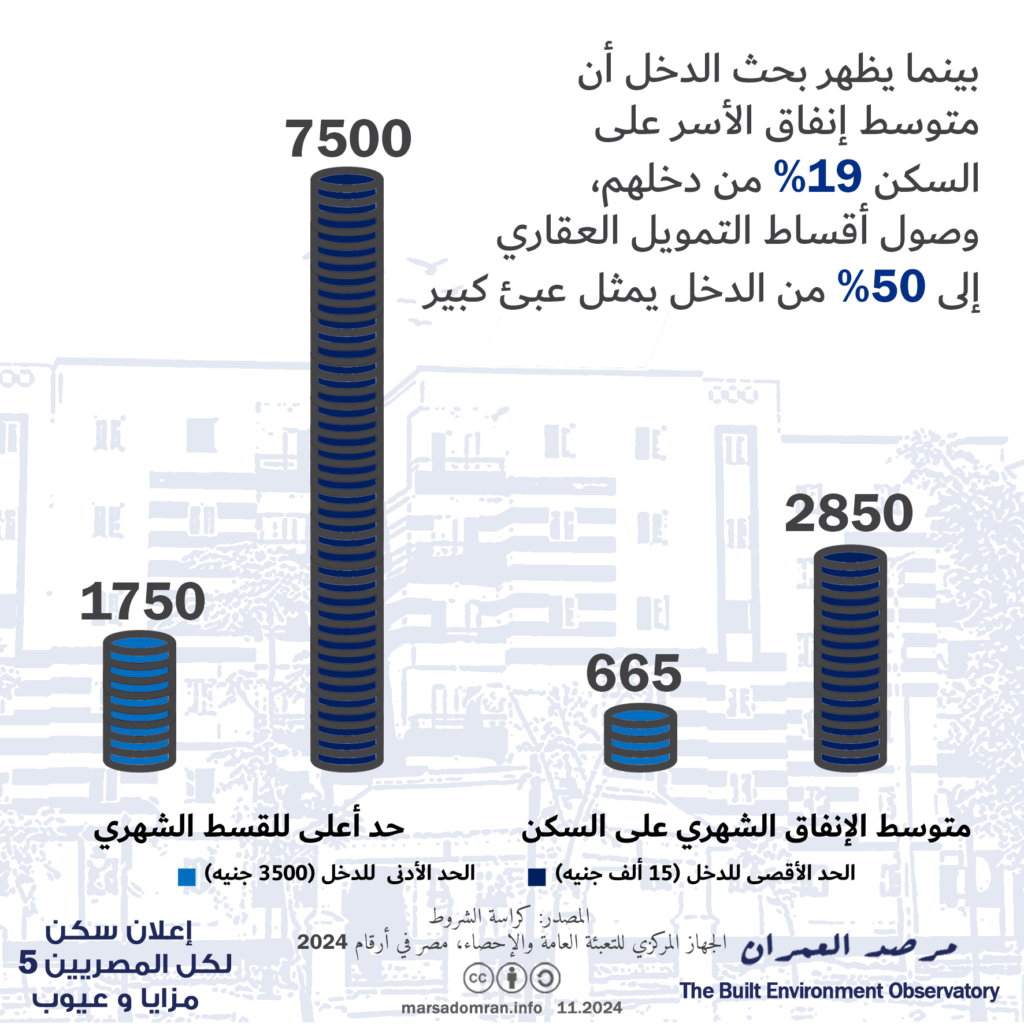

2– القسط يلتهم حتى 50% من الدخل

تحديد نسبة الأقساط القصوى إلى الدخل عند 50% يعد نسبة مرتفعة تضغط على مصاريف الحياة الأخرى. فمتوسط الإنفاق على المسكن في مصر بما فيه الإيجارات والكهرباء والصيانة تمثل نحو 19% ببحث الدخل والإنفاق الأخير.

3- اعتماد التمويل العقاري على دخل شهري ثابت

بينما تلائم دفعات التمويل العقاري الشهرية الموظفين (الحكوميين عادة، والعاملين بالقطاع الخاص الرسمي) من ذوي المرتبات الثابتة، قد يجد أصحاب الأعمال الحرة والعاملون لديهم صعوبة في ترتيب أولويات دخولهم التي تتذبذب حسب أحوال السوق، بالإضافة إلى المواسم، ما يرفع من مخاطر عدم السداد في أشهر معينة من السنة، بينما توجد وفرة في أشهر أخرى. كما أن صعوبات استيفاء أوراق إثبات الدخل المطلوبة من ذوي الأعمال الحرة والعاملين لديهم قد يمثل عائقًا على التقديم إلى المشروع.

4- عدم الإتاحة في جميع المحافظات

بينما تم طرح الوحدات في 11 محافظة، لم يتم طرح وحدات في 16 محافظات:بني سويف، البحيرة، الفيوم، القليوبية، الدقهلية، الغربية، كفر الشيخ، بورسعيد، الإسماعيلية، السويس، دمياط، مطروح، الوادي الجديد، شمال سيناء، جنوب سيناء والبحر الأحمر. كما لم تتم الإشارة إلى نشر إعلان جديد لسكان هذه المحافظات لاحقًا، أو، كيفية التقديم إلى وحدات بالمحافظات الأخرى إذا كانت قريبة منهم.

5- عدم وجود حصة بالأرض

يتم بيع الوحدات بدون حق لها في حصة في الأرض، وهو ما يخفض من سعر البيع الحالي للمتقدمين، ولكنه قد يمثل عيبًا لبعض المتقدمين لأنه بمثابة حق انتفاع غير محدد المدة (مدته يحددها العمر الافتراضي للمبنى).

6- تكون الأولوية للأسرة الأقل عددًا

وضع الأسر في تنافس تحت شعار تشجيع الحكومة تحديد النسل، يؤدي إلى عدم تكافؤ الفرص بين الأسر والتمييز ضد الأكثر عددًا، ما قد يؤدي إلى ضياع فرصة هذه الأسر في المسكن الملائم.

مراحل التقديم

بعد معرفة مزايا وعيوب إعلان سكن كل المصريين، يقدم هذا القسم مراحل التقديم للوحدات والقيم التي يجب أن يتم تسديدها في كل مرحلة. هناك 3 مراحل على المتقدم اجتيازها: المرحلة 1، التقديم على الوحدة، وتسديد مقدم جدية الحجز وذلك خلال فتح باب الحجز على الوحدات حتى آخر شهر ديسمبر الحالي (2024). المرحلة 2: تسديد المقدم، تسديد باقي مقدم الوحدة على 12 دفعة ربع سنوية. والمرحلة 3: التعاقد، عندها يتم تحديد حجم قرض التمويل العقاري والقيمة الشهرية للأقساط وخطة تسديدها.

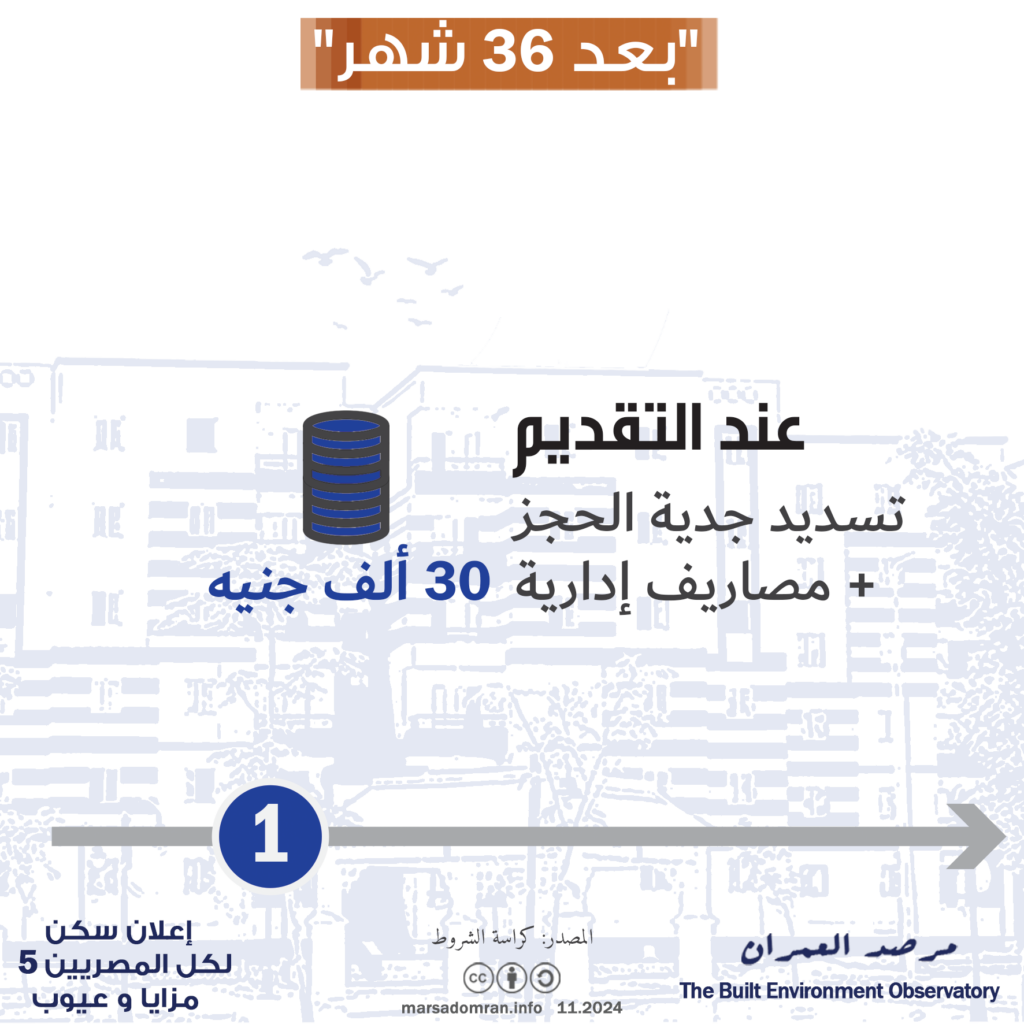

المرحلة 1: جدية الحجز

بعد شراء كراسة الشروط يتم تحميل الأوراق المطلوبة وتسديد مقدم جدية الحجز، 30 ألف جنيه بالإضافة إلى المصاريف الإدارية. في حالة انطباق الشروط على المتقدم، يتم قبول الملف بعد الاستعلام الميداني والائتماني (للتحقق من المعلومات).

ملحوظة: حتى هذه الخطوة حسب رغبة المتقدم يمكن سحب ما تم دفعه من مقدمات، عدا المصاريف الإدارية (355 جنيهًا)، أو، يطلب الصندوق من المتقدم سحب المقدم حال عدم قبول طلبه.

المرحلة 2: لتسديد المقدم

يتم سداد خلال 3 سنين مقدم الحجز على 12 دفعة ربع سنوية حسب جدول التسديد، يتراوح إجمالي الدفعات ربع سنوية بين 72 ألف إلى 96 ألف جنيه. يبدأ سداد الدفعة الأولى بعد ثلاثة أشهر من انتهاء فترة التقديم.

المرحلة 3: استكمال المقدم

بعد استيفاء الاستعلام الميداني والائتماني وقبول الملف و قبل التعاقد، يتم استكمال الدفعة المقدمة بعد السنة الثالثة لتصل لحد أدنى 20% من قيمة الوحدة، أي ما بين 6 ألاف إلى 14 ألف جنيه، و لحد أقصى 40% من قيمة الوحدة، أي ما بين 114 ألف إلى 154 ألف جنيه، وفقًا للدخل والسن وسعر الوحدة حسب ما يحدده الاستعلام.

المرحلة 4: التعاقد وتحديد قرض التمويل

بعد تسديد المقدم وعدم الانسحاب، يتم تحديد قرض التمويل العقاري بناءً على المتبقي من ثمن الوحدة بعد تسديد المقدم، ويخصم منه قيمة الدعم النقدي المقدم من الصندوق.

الدعم النقدي: يحدد الصندوق قيمة الدعم المقدم إلى المتقدم حسب مستوى الدخل (بشكل عكسي: أي كلما زاد الدخل قل الدعم)، وسعر الوحدة السكنية وذلك للعملاء من منخفضي الدخل فقط. يتراوح الدعم لفئة الوحدات سعر (542-700 ألف جنيه) ما بين 5 إلى 120 ألف جنيه.

وديعة الصيانة: في هذه المرحلة أيضًا يتم تسديد 5% من سعر الوحدة وديعة للصيانة، نقدًا، أو إذا كانت قيمة القرض وحدود الدخل تسمح، إضافة قيمتها إلى القرض وتقسيطها.

قيمة القسط الشهري: بعد حساب قرض التمويل العقاري بفائدة 8% لمحدودي الدخل و12% لمتوسطي الدخل، يتم تسديد القرض على أقساط شهرية بحد أقصى 20 سنة. كما لا يمكن زيادة قيمة القسط على 50% من الدخل الشهري، ولكن يمكن تثبيت قيمتها، أو زيادتها حتى 7% سنويًّا لعدد من السنوات، حسب إمكانية مقدم الطلب والاتفاق مع البنك.

الملحق 1: جدول استرشادي لأسعار الوحدات والمقدمات والدعم حسب كراسة شروط سكن كل المصريين – الإعلان 5. القيم النهائية سيحددها الصندوق والبنك بعد الاستعلام الميداني والائتماني.

| المحافظة والمدن الجديدة بها | الجيزة – حدائق أكتوبر/ لمنوفية – السادات/ المنيا – المنيا الجديدة |

القاهرة – حدائق العاصمة – 15 مايو/ لجيزة- حدائق أكتوبر – أكتوبر الجديدة/ الشرقية – العاشر من رمضان/ أسوان – أسوان الجديدة |

الإسكندرية – برج العرب الجديدة |

| المساحة (م2) | 75 | 90 | 90 |

| السعر | 542,000 | 650,000 | 700,000 |

| 1 -عند التقديم | |||

| مقدم جدية الحجز | 30,000 | 30,000 | 30,000 |

| 2 – الدفعات ربع السنوية (على 3 سنوات) | |||

| الدفعات ربع السنوية (4 دفعات) للسنة 1 | 20,000 | 28,000 | 28,000 |

| الدفعات ربع السنوية (4 دفعات) للسنة 2 | 24,000 | 32,000 | 32,000 |

| الدفعات ربع السنوية (4 دفعات) للسنة 3 | 28,000 | 36,000 | 36,000 |

| اجمالي الدفعات ربع السنوية | 72,000 | 96,000 | 96,000 |

| 3- قبول الطلب: استكمال المقدم إلى ما بين 20% إلى 40% من قيمة الوحدة (مخصوم منه جدية الحجز والدفعات ربع السنوية) | |||

| استكمال مقدم 20% | 6,400 | 4,000 | 14,000 |

| استكمال مقدم 40% | 114,800 | 134,000 | 154,000 |

| 4- عند التعقاد: حساب قرض التمويل العقاري (متبقي ثمن الوحدة مخصوم منه الدعم النفدي حسب الدخل + تسديد وديعة الصيانة نقدًا أو ضمها للقرض) | |||

| 5% الصيانة | 27,100 | 32,500 | 35,000 |

| الدعم النقدي – حد أدنى | 5,000 | 5,000 | 5,000 |

| الدعم النقدي – متوسط | 62,500 | 62,500 | 62,500 |

| الدعم النقدي – حد أقصى | 120,000 | 120,000 | 120,000 |

| متبقى من سعر الوحدة (مقدم 20% و اقل دعم) | 428,600 | 515,000 | 555,000 |

| متبقى من سعر الوحدة (مقدم 20% ودعم متوسط) | 371,100 | 457,500 | 497,500 |

| متبقى من سعر الوحدة (مقدم 20% و اعلى دعم) | 313,600 | 400,000 | 440,000 |

| متبقى من سعر الوحدة (مقدم 40% و اقل دعم) | 320,200 | 385,000 | 415,000 |

| متبقى من سعر الوحدة (مقدم 40% ودعم متوسط) | 262,700 | 327,500 | 357,500 |

| متبقى من سعر الوحدة (مقدم 40% و اعلى دعم) | 205,200 | 270,000 | 300,000 |

شكر وعرفان

كتابة: يحيى شوكت ودينا المزاحي

مراجعة لغوية: أحمد الشبيني