- نُشرت في 28 أغسطس 2021

مع طرح 125 ألف وحدة للحجز بالإعلان الثاني لمشروع “سكن لكل المصريين” (الإسكان الاجتماعي سابقًا)، ينشر مرصد العمران تقريره عن مزايا وعيوب المشروع. فهو أول طرح يستفيد من مبادرة التمويل العقاري الجديدة لمحدودي ومتوسطي الدخل بفائدة 3%، كما يضم إعلانين، الأول يشمل محدودي ومتوسطي الدخل، ويطرح لهما شققًا جاهزة للتسليم، أما الثاني فهو يطرح شققًا قيد التشييد يتم تسليمها بعد ثلاث سنوات ومتاح فقط لمتوسطي الدخل. في هذا التحليل نتناول الجزء الخاص بمتوسطي الدخل الدخل في الإعلان الأول (الكراسة الحمراء) والثاني (الكراسة الزرقاء).

للاطلاع على الإعلانات السابقة اضغط هنا

و لمعرفة كيفية الاختيار اضغط هنا

الشكل1: إعلان مشروع سكن لكل المصريين (2) كما تم نشره بالصحف 30 يوليو 2021 (على اليمين الإعلان الأول وعلى اليسار الإعلان الثاني).

مزايا المشروع بإيجاز

1- أولويات المتقدمين

وفقًا لقانون الإسكان الاجتماعي ، في حالة عدم كفاية الوحدات المطروحة لطلبات تخصيص الوحدات، فإن أولوية

التخصيص تكون للمتزوج الذي يعول (بما يشمل حالات المطلق والمطلقة والأرمل والأرملة الذين يعولون أطفالًا) بحيث تكون الأولوية للأصغر سنًّا ثم للأسر الأكثر عددًا. يلي ذلك المتزوج بحيث تكون الأولوية للأصغر سنًّا ثم للأعزب (أرمل أو أرملة، مطلق أو مطلقة ولا يعولون أطفالًا) بأولوية للأصغر سنًّا، وذلك في الإعلان الثاني للوحدات قيد الإنشاء.

2- التسهيلات الائتمانية

الغرض الأساسي من المشروع هو إتاحة وحدات سكنية لمحدودي الدخل ممن لا يستطيعون المنافسة على العقارات المطروحة داخل السوق. كما أنه يوفر فرصة للحصول على شقة بمواصفات جيدة نسبيًّا من حيث التشطيبات بالتقسيط على مدة مريحة تصل إلى 30 سنة بحدٍّ أقصى، بزيادة عشر سنوات عن الإعلان الرابع عشر للإسكان الاجتماعي والذي تم طرحه منذ نحو عام.

3- تقسيط مقدم الحجز

بخلاف بعض الإعلانات السابقة والإعلان الحالي الخاص بمنخفضي الدخل، التي نصَّت على تسديد مقدم الحجز دفعة واحدة (ولكن لوحدات جاهزة للتسليم الفوري)، يقدم مشروع سكن لكل المصريين (2) لمتوسطي الدخل في إعلانه الثاني فرصة تقسيط مقدم الحجز على ثلاث سنوات، وهي فترة الانتظار حتى بناء وتسليم الوحدات، وهو ما يقلل من الأعباء المالية بعض الشيء.

4- توفير شقق بمساحات مختلفة

يقدم إعلان سكن لكل المصريين (2) لمتوسطي الدخل بعضًا من التنوع عن طريق طرح شقق ثلاث غرف وصالة بمساحات تبدأ من 90م2 وتصل إلى 120م2، بأسعار مختلفة لتناسب قطاعًا أوسع من المتقدمين.

5- توفير شقق بأسعار متنوعة

تم تقديم بعض الوحدات 90م2 في الجزء الخاص بالوحدات الجاهزة للتسليم بأسعار متفاوتة

6– التعاقد عن طريق الشراكة بين الزوج والزوجة

منذ الإعلان العاشر، يحق أن يكون التعاقد على الوحدة السكنية عن طريق الشراكة باسم الطرفين (الزوج والزوجة)، وذلك يتم عن طريق توقيع استمارة حجز الوحدة السكنية من الطرفين وتسجيل ذلك على الموقع الإلكتروني.

عيوب المشروع بإيجاز

1- اعتماد التمويل العقاري على دخل شهري ثابت

بينما تلائم دفعات التمويل العقاري الشهرية الموظفين (الحكوميين عادة، والعاملين بالقطاع الخاص الرسمي) من ذوي المرتبات الثابتة، قد يجد أصحاب الأعمال الحرة والعاملون لديهم صعوبة في ترتيب أولويات دخولهم التي تتذبذب حسب أحوال السوق، بالإضافة إلى المواسم، ما يرفع من مخاطر عدم السداد في أشهر معينة من السنة، بينما توجد وفرة في أشهر أخرى.

كما أن صعوبات استيفاء أوراق إثبات الدخل المطلوبة من ذوي الأعمال الحرة والعاملين لديهم قد يمثل عائقًا على التقديم إلى المشروع.

2- استبعاد أصحاب الأملاك ذات العوائد البسيطة

تنص الشروط على ألا يكون المتقدم أو الأسرة مالكًا لمسكن أو آل إليه بالإرث الشرعي. لا يعني أن كل من امتلك عقارًا أنه يكون منتفعًا به، فهناك من يملك عقارًا أو أكثر يحكمه قانون الإيجار القديم ولا ينتفع به. وهناك من يملك نصيبًا في عقار عن طريق الإرث متقاسمًا مع أكثر من شخص، ما يقلل من انتفاعه به، أو يحرمه من أي انتفاع واقعي به. ويستثنى من ذلك الشرط متوسطي الدخل المتقدمين لشراء الوحدات الأكثر تميزًا سواء في الإعلان الأول أو الثاني.

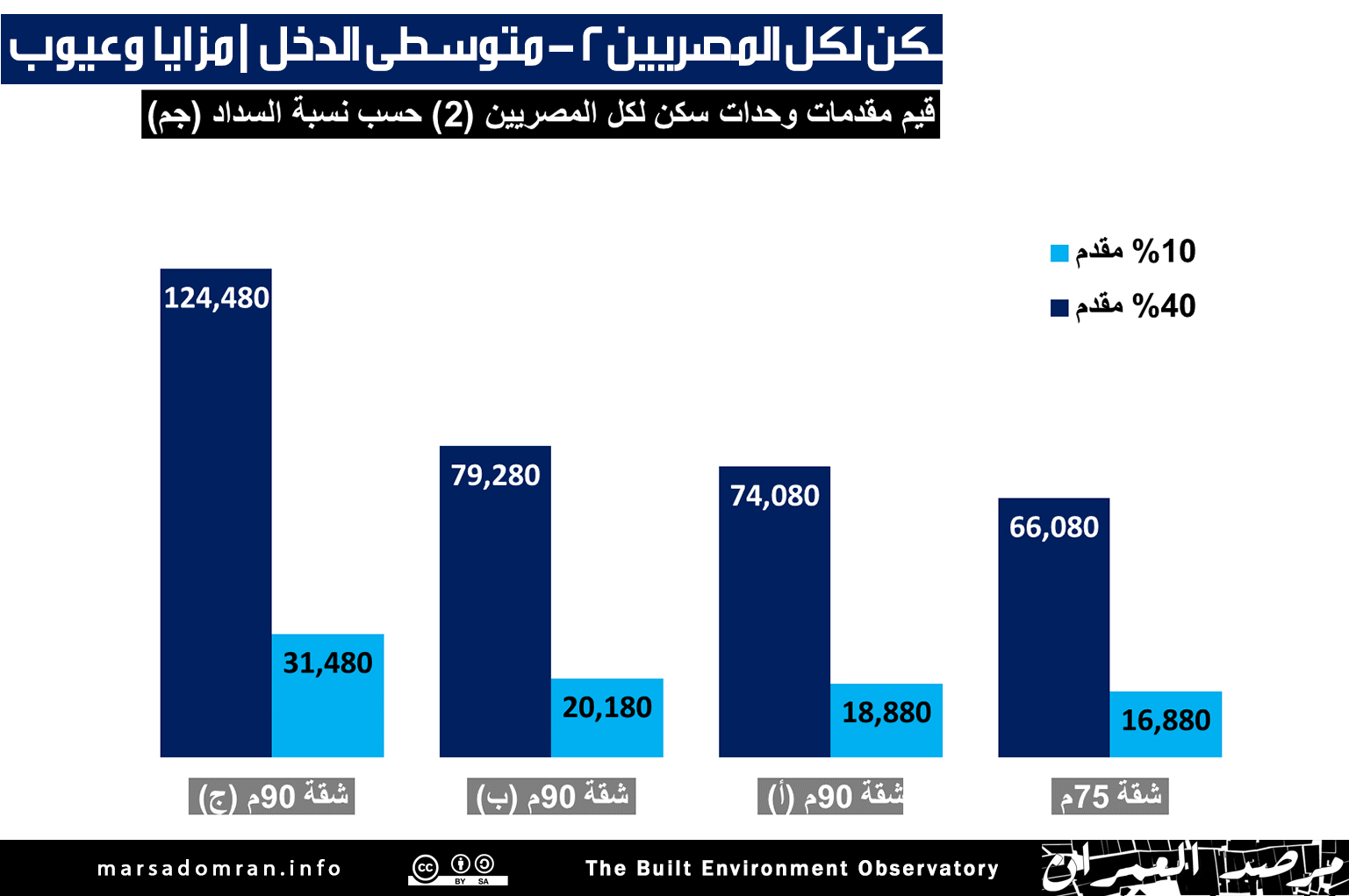

3- المقدمات من 28 إلى 374 ألف جنيه قبل استلام الوحدة

في خلال ستة أشهر إلى سنة، وهي المدة ما بين الحجز واستلام الوحدة الجاهزة (الكراسة الحمراء)، سيسدد المتقدمون للوحدات الجاهزة للاستلام ما بين 15% إلى 45% من قيمة الوحدة تحدد حسب حدود الدخل وتقييم البنك، ما بين دفعة جدية الحجز، و دفعة التعاقد و وديعة الصيانة. هذه التكاليف تمثل ما بين 28 إلى 98 ألف جنيه للوحدات العادية (المقدم الأعلى سعرًا يمثل ثلاثة أضعاف الدخل السنوي لموظف دخله 2500 شهريًا، وهو الحد الأدني للقبول) وما بين 112 إلى 335 ألف جنيه للوحدات “الأكثر تميزًا” (المقدم الأعلى سعرًا يمثل حوالي ثلاثة أضعاف ونصف لموظف دخله 8250 شهريًا، وهو دخل متوسط للقبول) (الشكل رقم 2). وفي خلال ثلاث سنوات، سيسدد المتقدمون للوحدات قيد الإنشاء ما لا يقل عن 35% من قيمة الوحدة تحدد حسب حدود الدخل وتقييم البنك، ما بين دفعة جدية الحجز، و دفعة التعاقد، بالإضافة إلى 5% وديعة الصيانة. هذه التكاليف تمثل ما بين 209 إلى 219 ألف جنيه للوحدات العادية وما بين 219 إلى 374 ألف جنيه للوحدات “الأكثر تميزًا” (الشكل رقم 2). تمثل هذه المقدمات للوحدات الأعلى سعرًا عبئًا ماليًّا ترفع من مخاطر لجوء بعض المتقدمين إلى السُّلف غير الرسمية (إيصالات أمانة وكمبيالات)، ما قد يضاعف من أعباء ديونهم مع استلام الوحدة وبداية تسديد أقساط التمويل العقاري، بالإضافة إلى تسديد أقساط السلف غير الرسمية.

الشكل2

4- قابلية زيادة الأسعار 10% إضافية

تنص كراسة شروط الإعلان الثاني على أن الأسعار المعلنة للوحدات قيد الإنشاء من الممكن أن تزيد حتى 10% عن الأسعار المعلنة خلال السنوات الثلاث حتى التعاقد. هذه الزيادات تمثل حوالي 52 ألف جنيه للوحدات المطروحة، وحوالي 90 ألف جنيه للوحدات “الأكثر تميزًا” الأعلى سعرا، قد تمثل عبئًا مفاجئًا على المتقدمين، الذين لن يستطيعوا الوفاء بها، سواء بالتسديد النقدي وقت التعاقد، أم بتحميلها على قيمة التمويل، ما سيرفع قيمة الأقساط.

5- القسط يلتهم 40% من الدخل

تحديد نسبة الأقساط القصوى إلى الدخل عند 40% يعد نسبة مرتفعة تضغط على مصاريف الحياة الأخرى. فمتوسط الإنفاق على المسكن في مصر بما فيه الإيجارات والكهرباء والصيانة تمثل نحو 19% ببحث الدخل والإنفاق.

إعلان سكن لكل المصريين 2- متوسطي الدخل: الاشتراطات العامة

بعد معرفة مزايا وعيوب المشروع، والاهتمام بالتقدم إليه، إليكم بعض الإرشادات حول آلية التقدم والتفاصيل حول الأسعار وسبل التسديد. بالنسبة إلى الاشتراطات المطلوب توفرها في المتقدمين إلى المشروع، فيمكن تلخيصها كالتالي:[1]

1- شروط عقارية

- لا يحق للمتقدم أو أسرته وأبنائه القصر التقدم إلى أكثر من وحدة واحدة فقط في الإعلان الواحد. كما سيتم رفض طلب استمارة الحجز في حال قيام المتقدم بتحديد أكثر من رغبة واحدة فقط للمدينة أو المركز المراد الحجز به.

- ألَّا يكون قد سبق له تخصيص وحدة سكنية أو قطعة أرض أو قرض تعاوني للإسكان أو قد سبق له الاستفادة من مبادرات التمويل العقاري السابقة أو دعم سكن له أو للأسرة (الزوج/ الزوجة/ الأولاد القصر) أيًّا كان نوع الوحدة السكنية سواء كانت في حوزته، أو تنازل عنها للغير أو آلت إلى المتقدم بالتنازل من الغير.

- ألَّا يكون المتقدم أو الأسرة (الزوج/ الزوجة/ الأولاد القصر) مالكًا لمسكن، أو آل إليه بالإرث الشرعي.

يعاقب بقانون الإسكان الاجتماعي (مادة 19) كل من أدلى ببيانات على خلاف الحقيقة بالحبس وبغرامة لا تقل عن خمسين ألف جنيه ولا تجاوز مئة ألف جنيه، أو بإحدى هاتين العقوبتين – اضغط هنا للاطلاع على القانون!

ملحوظة 1: يستثنى متوسطي الدخل المتقدمين لشراء الوحدات الأكثر تميزًا من الشروط العقارية عدا الشروط الخاصة بعدم أحقية التقدم لحجز أكثر من وحدة وأسبقية الاستفادة من مبادرات التمويل العقاري السابقة.

ملحوظة 2: يستثني كل المتقدمين من متوسطي الدخل من شروط مكان الوحدة المتقدمين، بمعنى إنه يمكن لجميع المتقدمين التقديم على حجز وحدة في المحافظات المتاح بها وحدات (الجدول 1) سواء كانت خارج أو داخل محافظات سكنهم او عملهم.

3- شروط الدخل والتمويل

الحد الأدنى: يجب ألَّا يقل صافي الدخل (بعد خصم الضرائب إلخ…) عن 2500 جنيه شهريًّا (30 ألف جنيه سنويًّا).

الحد الأقصى: يجب ألا يزيد الدخل على 14,000 جنيه شهريًّا (168 ألف جنيه سنويًّا) للأسرة (زوج وزوجة) أو عن 10,000 جنيه (120 ألف جنيه سنويًّا) للأعزب.

بالنسبة إلى العاملين بالجهات الحكومية وقطاع الأعمال عليهم تقديم:

- شهادة معتمدة من جهة العمل تتضمن جميع البيانات الأساسية بصافي الدخل السنوي أو الشهري.

بالنسبة إلى العاملين بالشركات وجهات القطاع الخاص عليهم تقديم:

- شهادة معتمدة من جهة العمل تتضمن جميع البيانات الأساسية بصافي الدخل السنوي أو الشهري موضح بها رقم السجل التجاري والبطاقة الضريبية لجهة العمل.

بالنسبة إلى أصحاب المهن والأعمال الحرة والأنشطة التجارية والحرفية، عليهم تقديم:

- شهادة من محاسب قانوني معتمدة تبين صافي الدخل السنوي أو الشهري موضح بها مهنة المتقدم.

- صورة من السجل التجاري أو البطاقة الضريبية لأصحاب المهن والأنشطة التجارية والحرفية.

- شهادة التأمينات الاجتماعية (إن وجدت) موضح بها المهنة والأجر التأميني أو صورة من البطاقة النقابية أو اشتراك النقابة.

بالنسبة إلى الأرامل والمطلقات وأصحاب المعاشات، عليهم تقديم:

- طابعة معتمدة ببيانات المعاش من التأمينات بالنسبة إلى الأرملة وأصحاب المعاشات.

- صورة من مستند النفقة التى تتحصل عليها المطلقة.

يلتزم المتقدم بشراء العقار بالتقسيط حتى ثلاثين عامًا بنظام التمويل العقاري.

يجب أن يكون المتقدم قد أتم عامه الحادي والعشرين وألا يتجاوز سن المعاش في تاريخ نهاية القرض، أو ألا يزيد عن 75 سنة في تاريخ نهاية القرض بشرط سداد 40% بحد أدنى كدفعة مقدم من قيمة الوحدة.

ملحوظة: مدة الخدمة بجهة العمل لا يجب أن تقل عن 6 أشهر بالنسبة إلى العاملين بالجهات الحكومية وقطاع الأعمال والشركات وجهات القطاع الخاص، ولا تقل عن 12 شهرًا بالنسبة إلى أصحاب المهن والأعمال الحرة والأنشطة التجارية والحرفية!

هناك شروط وتفاصيل إضافية وموحدة لجميع البنوك عن الدخل حسب الكتاب الدوري للبنك المركزي بتاريخ 13 يوليو2021. اضغط هنا للاطلاع عليها!

4- شروط الاستخدام

حسب كراسة الشروط، يجب على المتقدم أن يلتزم بالاستعمال السكني للوحدة المخصصة له (لا يقبل تغيير استخدامها إلى مكتب أو محل)، كما يجب أن يستمر السكن منتظمًا لمدة سبع سنوات (حددها قانون الإسكان الاجتماعي في المادة 4 بخمس سنوات).

ويحظر التصرف في الوحدة (بيع أو إيجار، إلخ…) قبل مضي سبع سنوات من استلامها (خمس سنوات بالقانون) دون الرجوع إلى صندوق الإسكان الاجتماعي.

5- شروط أخرى

بالنسبة إلى المتقدمين من ذوي الاحتياجات الخاصة فقد خصص الصندوق لهم مواقيت منفصلة من أجل التقدم للحصول على وحدات سكنية تابعة للمشروع، شريطة أن يتم تقديم ما يفيد وجود إعاقة من المجالس الطبية المتخصصة أو اللجنة الصحية العامة للمحافظة محل سكن المتقدم.

للمزيد من الشروط والتفاصيل، راجع نسخة أصلية من كراسة الشروط يتم بيعها بمكاتب البريد

الأسعار

في الكراسة الحمراء (استلام فوري) تم طرح وحدات جاهز للاستلام فور تسديد دفعات الحجز والتعاقد. هناك وحدات 90م2 (ثلاث غرف نوم وصالة) ب184 و197 و203 و217 ألف جنيه. ووحدات “أكثر تميزًا” من 105م2 إلى 114م2 (ثلاث غرف نوم وصالة) بمتوسط 744 ألف جنيه حسب تمييز الدور والمنطقة الكائن بها الوحدة (الجدول 1).

في الكراسة الزرقاء (استلام بعد ثلاث سنوات) ثم طرح وحدات قيد الإنشاء يتم تسليمها بعد ثلاثة سنوات من تسديد أول قسط مقدم الحجز، أي شهر يناير 2025. هناك وحدات من 100م2 إلى 120م2 (ثلاث غرف نوم وصالة) بمتوسط 517.5 ألف جنيه حسب تمييز الدور والمساحة قابلة للزيادة حتى 10% أي حوالي متوسط 569 ألف جنيه عند التسليم بعد ثلاث سنوات. ووحدات “أكثر تميزًا” من 103م2 إلى 120م2 (ثلاث غرف نوم وصالة) بمتوسطات 750 ألف جنيه لوحدات مدينة بدر(القاهرة)، و551 ألف جنيه لوحدات مدينة الغردقة (البحر الأحمر)، و900 ألف لوحدات بورفؤاد (بورسعيد) قابلة للزيادة حتى 10%. (راجع الجدول رقم 1)

الجدول 1: توزيع الوحدات المطروحة حسب المحافظة

| وحدات جاهزة للتسليم لمتوسطي الدخل | وحدات قيد الإنشاء لمتوسطي الدخل | |||||||||||

| الوحدات المطروحة العادية | الوحدات الأكثر تميزًا | الوحدات المطروحة العادية | الوحدات الأكثر تميزًا | |||||||||

| مساحة وسعر الوحدة | شقق 90م (أ) 184 ألف جم | شقق 90م (ب) 197 ألف جم | شقق 90م (ج) 203 ألف جم | شقق 90م (د) 217 ألف جم | شقق من 105 إلى 114م من 640 إلى 900 ألف جم* | شقق من 100 إلى 120م من 471 إلى 563 ألف جم | شقق 120م من 700 إلى 800 ألف جم* | شقق من 103 إلى 119م من 480 إلى 625 ألف جم* | شقق من 110 و 116م من 850 إلى 950 ألف جم* | |||

| المحافظات | القاهرة (إمتداد مدينة بدر- 15 مايو) | القاهرة (بدر) | ||||||||||

| الجيزة (حدائق أكتوبر- 6 أكتوبر) | ||||||||||||

| الإسكندرية | ||||||||||||

| الشرقية | ||||||||||||

| البحيرة | البحيرة | |||||||||||

| مطروح | ||||||||||||

| بني سويف | ||||||||||||

| المنيا | المنيا | |||||||||||

| أسيوط | أسيوط | |||||||||||

| سوهاج | ||||||||||||

| الأقصر | ||||||||||||

| أسوان | ||||||||||||

| دمياط | ||||||||||||

| البحر الأحمر (الغردقة) | ||||||||||||

| بورسعيد (بورفؤاد) | ||||||||||||

نظم السداد في الكراسة الحمراء (استلام فوري)

تنقسم مراحل السداد إلى ثلاث مراحل (الجدول 2، الجدول 3، الجدول 4). تتوحد المرحلة الأولى بين المتقدمين، بينما تختلف تفاصيل المرحلتين الثانية والثالثة الخاصتين باستكمال مقدم الحجز وقرض التمويل العقاري حسب ما يقرره الصندوق والبنوك المقدمة للقرض حسب نتيجة الاستعلام لكل حالة على حدة آخذين في الاعتبار موقف دخل الأسرة المسموح به (يتراوح بين 2500 جنيه شهريًّا كحد أدنى إلى 14 ألف جنيه كحد أقصى)، بالإضافة إلى طبيعة العمل (موظف، أو صاحب أعمال حرة)، والتاريخ الائتماني (وجود قروض أخرى من عدمه، وانتظام السداد). لذا فما يقدمه الجدول ما هو إلا قيم استرشادية بغرض الشرح.

الجدول 2: مراحل سداد قيم الوحدات العادية الجاهزة للتسليم شقق (أ) و(ب) حسب مساحة الوحدة ومستوى دخل وطبيعة عمل المتقدم

| وحدات جاهزة للتسليم لمتوسطي الدخل | ||||||||

| الوحدات العادية | ||||||||

| مساحة وسعر الوحدة | شقق 90م (أ) 184 ألف جم | شقق 90م (ب) 197 ألف جم | ||||||

| مراحل السداد | مستوى الدخل وطبيعة العمل | المتقدم أ: حد الأدنى 2500جم/شهر – موظف |

المتقدم ب: متوسط 8250جم/شهر أعمال حرة |

االمتقدم ج: لحد الأقصى 14000جم/شهر موظف |

المتقدم أ: حد الأدنى 2500جم/شهر – موظف |

المتقدم ب: متوسط 8250جم/شهر أعمال حرة |

االمتقدم ج: لحد الأقصى 14000جم/شهر موظف |

|

| صافي ثمن الوحدة | الوحدة | 184,000 | 184,000 | 184,000 | 197,000 | 197,000 | 197,000 | |

| 1- عند التقديم | كراسة الشروط | 125 | 125 | 125 | 125 | 125 | 125 | |

| مصاريف إدارية | 405 | 405 | 405 | 405 | 405 | 405 | ||

| مقدم جدية الحجز | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | ||

| اجمالي عند التقديم | 20,530 | 20,530 | 20,530 | 20,530 | 20,530 | 20,530 | ||

| أ2- عند التعاقد: بديل أول بدون تقسيط وديعة الصيانة | متبقى المقدم لإستكمال 15% – 40% حسب الاستعلام | 25% | 40% | 15% | 25% | 40% | 15% | |

| 26,000 | 53,600 | 7,600 | 29,250 | 58,800 | 9,550 | |||

| وديعة الصيانة (5% من ثمن الوحدة) | 9,200 | 9,200 | 9,200 | 9,850 | 9,850 | 9,850 | ||

| إجمالي التعاقد | 35,200 | 62,800 | 16,800 | 39,100 | 68,650 | 19,400 | ||

| إجمالي المدفوع قبل الإستلام | 55,730 | 83,330 | 37,330 | 59,630 | 89,180 | 39,930 | ||

| 30% | 45% | 20% | 30% | 45% | 20% | |||

| 3أ- التمويل العقاري | متبقى ثمن الوحدة | 137,470 | 109,870 | 155,870 | 147,220 | 117,670 | 166,920 | |

| التمويل المطلوب | 137,470 | 109,870 | 155,870 | 147,220 | 117,670 | 166,920 | ||

| مصاريف إدارية للبنك (1%)* | 1,375 | 1,099 | 1,559 | 1,472 | 1,177 | 1,669 | ||

| الحد الأعلى لقسط السنة الأولى (قابل للزيادة 7% سنويًا)** | 1,000 | 3,300 | 5,600 | 1,000 | 3,300 | 5,600 | ||

| 2ب- عند التعاقد مع تقسيط وديعة الصيانة | متبقى المقدم لإستكمال 20% – 40% | 25% | 40% | 15% | 25% | 40% | 15% | |

| 26,000 | 53,600 | 7,600 | 29,250 | 58,800 | 9,550 | |||

| إجمالي التعاقد | 26,000 | 53,600 | 7,600 | 29,250 | 58,800 | 9,550 | ||

| إجمالي المدفوع قبل الإستلام | 46,530 | 74,130 | 28,130 | 49,780 | 79,330 | 30,080 | ||

| 25% | 40% | 15% | 25% | 40% | 15% | |||

| 3ب- التمويل العقاري | متبقى ثمن الوحدة + 5% وديعة صيانة | 146,670 | 119,070 | 165,070 | 157,070 | 127,520 | 176,770 | |

| التمويل المطلوب | 146,670 | 119,070 | 165,070 | 157,070 | 127,520 | 176,770 | ||

| مصاريف إدارية للبنك (1%)* | 1,467 | 1,191 | 1,651 | 1,571 | 1,275 | 1,768 | ||

| الحد الأعلى لقسط السنة الأولى (قابل للزيادة في السنوات اللاحقة)** | 1,000 | 3,300 | 5,600 | 1,000 | 3,300 | 5,600 | ||

| 4- قيم عدادات المرافق | 5,500 | 5,500 | 5,500 | 5,500 | 5,500 | 5,500 | ||

| *تضاف إلى قيمة القرض النهائية وتسدد من خلال أقساط التمويل العقاري. راجع شروط البنك المركزي لمبادرة التمويل العقاري | ||||||||

| **راجع المقال لمعرفة التفاصيل | ||||||||

الجدول 3: مراحل سداد قيم الوحدات العادية الجاهزة للتسليم شقق (ج) و(د) حسب مساحة الوحدة ومستوى دخل وطبيعة عمل المتقدم

| وحدات جاهزة للتسليم لمتوسطي الدخل | ||||||||

| الوحدات العادية | ||||||||

| مساحة وسعر الوحدة | شقق 90م (ج) 203 ألف جم | شقق 90م (د) 217 ألف جم | ||||||

| مراحل السداد | مستوى الدخل وطبيعة العمل | المتقدم أ: حد الأدنى 2500جم/شهر – موظف |

المتقدم ب: متوسط 8250جم/شهر أعمال حرة |

االمتقدم ج: لحد الأقصى 14000جم/شهر موظف |

المتقدم أ: حد الأدنى 2500جم/شهر – موظف |

المتقدم ب: متوسط 8250جم/شهر أعمال حرة |

االمتقدم ج: لحد الأقصى 14000جم/شهر موظف |

|

| صافي ثمن الوحدة | الوحدة | 203,000 | 203,000 | 203,000 | 217,000 | 217,000 | 217,000 | |

| 1- عند التقديم | كراسة الشروط | 125 | 125 | 125 | 125 | 125 | 125 | |

| مصاريف إدارية | 405 | 405 | 405 | 405 | 405 | 405 | ||

| مقدم جدية الحجز | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | ||

| اجمالي عند التقديم | 20,530 | 20,530 | 20,530 | 20,530 | 20,530 | 20,530 | ||

| أ2- عند التعاقد: بديل أول بدون تقسيط وديعة الصيانة | متبقى المقدم لإستكمال 15% – 40% حسب الاستعلام | 25% | 40% | 15% | 25% | 40% | 15% | |

| 30,750 | 61,200 | 10,450 | 34,250 | 66,800 | 12,550 | |||

| وديعة الصيانة (5% من ثمن الوحدة) | 10,150 | 10,150 | 10,150 | 10,850 | 10,850 | 10,850 | ||

| إجمالي التعاقد | 40,900 | 71,350 | 20,600 | 45,100 | 77,650 | 23,400 | ||

| إجمالي المدفوع قبل الإستلام | 61,430 | 91,880 | 41,130 | 65,630 | 98,180 | 43,930 | ||

| 30% | 45% | 20% | 30% | 45% | 20% | |||

| 3أ- التمويل العقاري | متبقى ثمن الوحدة | 151,720 | 121,270 | 172,020 | 162,220 | 129,670 | 183,920 | |

| التمويل المطلوب | 151,720 | 121,270 | 172,020 | 162,220 | 129,670 | 183,920 | ||

| مصاريف إدارية للبنك (1%)* | 1,517 | 1,213 | 1,720 | 1,622 | 1,297 | 1,839 | ||

| الحد الأعلى لقسط السنة الأولى (قابل للزيادة 7% سنويًا)** | 1,000 | 3,300 | 5,600 | 1,000 | 3,300 | 5,600 | ||

| 2ب- عند التعاقد مع تقسيط وديعة الصيانة | متبقى المقدم لإستكمال 20% – 40% | 25% | 40% | 15% | 25% | 40% | 15% | |

| 30,750 | 61,200 | 10,450 | 34,250 | 66,800 | 12,550 | |||

| إجمالي التعاقد | 30,750 | 61,200 | 10,450 | 34,250 | 66,800 | 12,550 | ||

| إجمالي المدفوع قبل الإستلام | 51,280 | 81,730 | 30,980 | 54,780 | 87,330 | 33,080 | ||

| 25% | 40% | 15% | 25% | 40% | 15% | |||

| 3ب- التمويل العقاري | متبقى ثمن الوحدة + 5% وديعة صيانة | 161,870 | 131,420 | 182,170 | 173,070 | 140,520 | 194,770 | |

| التمويل المطلوب | 161,870 | 131,420 | 182,170 | 173,070 | 140,520 | 194,770 | ||

| مصاريف إدارية للبنك (1%)* | 1,619 | 1,314 | 1,822 | 1,731 | 1,405 | 1,948 | ||

| الحد الأعلى لقسط السنة الأولى (قابل للزيادة في السنوات اللاحقة)** | 1,000 | 3,300 | 5,600 | 1,000 | 3,300 | 5,600 | ||

| 4- قيم عدادات المرافق | 5,500 | 5,500 | 5,500 | 5,500 | 5,500 | 5,500 | ||

| *تضاف إلى قيمة القرض النهائية وتسدد من خلال أقساط التمويل العقاري. راجع شروط البنك المركزي لمبادرة التمويل العقاري | ||||||||

| **راجع المقال لمعرفة التفاصيل | ||||||||

الجدول 4: مراحل سداد قيم الوحدات “الأكثر تميزًا” الجاهزة للتسليم حسب مستوى دخل وطبيعة عمل المتقدم

| وحدات جاهزة للتسليم لمتوسطي الدخل | ||||

| الوحدات الأكثر تميزًا | ||||

| مساحة وسعر الوحدة | شقق من 105 ل 114م متوسط 744 ألف جم | |||

| مراحل السداد | مستوى الدخل وطبيعة العمل | المتقدم أ: حد الأدنى 2500جم/شهر – موظف |

المتقدم ب: متوسط 8250جم/شهر أعمال حرة |

االمتقدم ج: لحد الأقصى 14000جم/شهر موظف |

| صافي ثمن الوحدة | الوحدة | 744,000 | 744,000 | 744,000 |

| 1- عند التقديم | كراسة الشروط | 125 | 125 | 125 |

| مصاريف إدارية | 405 | 405 | 405 | |

| مقدم جدية الحجز | 55,000 | 55,000 | 55,000 | |

| اجمالي عند التقديم | 55,530 | 55,530 | 55,530 | |

| أ2- عند التعاقد: بديل أول بدون تقسيط وديعة الصيانة | متبقى المقدم لإستكمال 15% – 40% حسب الاستعلام | 25% | 40% | 15% |

| 131,000 | 242,600 | 56,600 | ||

| وديعة الصيانة (5% من ثمن الوحدة) | 37,200 | 37,200 | 37,200 | |

| إجمالي التعاقد | 168,200 | 279,800 | 93,800 | |

| إجمالي المدفوع قبل الإستلام | 223,730 | 335,330 | 149,330 | |

| 30% | 45% | 20% | ||

| 3أ- التمويل العقاري | متبقى ثمن الوحدة | 557,470 | 445,870 | 631,870 |

| التمويل المطلوب | 557,470 | 445,870 | 631,870 | |

| مصاريف إدارية للبنك (1%)* | 5,575 | 4,459 | 6,319 | |

| الحد الأعلى لقسط السنة الأولى (قابل للزيادة 7% سنويًا)** | 1,000 | 3,300 | 5,600 | |

| 2ب- عند التعاقد مع تقسيط وديعة الصيانة | متبقى المقدم لإستكمال 20% – 40% | 25% | 40% | 15% |

| 131,000 | 242,600 | 56,600 | ||

| إجمالي التعاقد | 131,000 | 242,600 | 56,600 | |

| إجمالي المدفوع قبل الإستلام | 186,530 | 298,130 | 112,130 | |

| 25% | 40% | 15% | ||

| 3ب- التمويل العقاري | متبقى ثمن الوحدة + 5% وديعة صيانة | 594,670 | 483,070 | 669,070 |

| التمويل المطلوب | 594,670 | 483,070 | 669,070 | |

| مصاريف إدارية للبنك (1%)* | 5,947 | 4,831 | 6,691 | |

| الحد الأعلى لقسط السنة الأولى (قابل للزيادة في السنوات اللاحقة)** | 1,000 | 3,300 | 5,600 | |

| 4- قيم عدادات المرافق | 5,500 | 5,500 | 5,500 | |

| *تضاف إلى قيمة القرض النهائية وتسدد من خلال أقساط التمويل العقاري. راجع شروط البنك المركزي لمبادرة التمويل العقاري | ||||

| **راجع المقال لمعرفة التفاصيل | ||||

المرحلة 1: عند التقديم

بعد شراء كراسة الشروط بـ125 جنيهًا وقراءتها، يتم تقديم الأوراق المطلوبة وتسديد مقدم جدية الحجز، 20 ألف جنيه للوحدات العادية (الجدول 2، الجدول 3)، و 55 ألف جنيه للوحدات “الأكثر تميزًا” (الجدول 4)، بالإضافة إلى 405 جنيهًا مصاريف إدارية لا ترد.

في المرحلة اللاحقة على إنهاء إجراءات الحجز وتسديد المقدم يتم الاستعلام عن المتقدمين من قبل الصندوق:[2]

- يكون الاستعلام عن طريق مندوبي الصندوق الذين يتولون مراجعة صحة المعلومات المقدمة أثناء التقديم على أرض الواقع من خلال الزيارات الميدانية (لمكان العمل والمنزل).

- مراجعة الأوراق المطلوبة والتي سبق إرسالها أثناء تقديم استمارة الحجز على موقع الصندوق. لذا يجب على المتقدم أن يكون لديه في منزله نسخ من جميع تلك الأوراق.

- يتم الاستعلام عن المتقدم في محل سكنه المُدخل في بياناته. في حالة عدم تمكن المندوب من الاستدلال على وجود المتقدم في العنوان يحاول الاستدلال من خلال الجيران.

- إذا لم يتمكن من الاستعلام نهائيًّا يتم الرجوع إلى الصندوق ورفض الطلب.

- في حالة التحقق من البيانات المقدمة في محل السكن، يتم التوجه بعد ذلك إلى محل عمل المتقدم للوقوف على مدى قدرة المتقدم على السداد من واقع دخله.

ملحوظة: حتى هذه الخطوة حسب رغبة المتقدم يمكن سحب ما تم دفعه من مقدمات، عدا المصاريف الإدارية (405 جنيهًا)، أو، يطلب الصندوق من المتقدم سحب المقدم حال عدم قبول طلبه.

المرحلة 2: تسديد مقدم الحجز عند قبول الطلب والتعاقد

حال قبول الطلب من قبل الصندوق، ورغبة المتقدم في الاستكمال، يتم تسديد الآتي حسب ما يقرره الصندوق والبنوك المقدمة للقرض حسب نتيجة الاستعلام لكل حالة على حدة آخذين في الاعتبار موقف دخل الأسرة وطبيعة العمل والتاريخ الائتماني:

استكمال مقدم الحجز: يتم تسديد باقي المقدم دفعة واحدة لاستكمال الحجز ليغطي 15% على الأقل من قيمة الوحدة وقابلة للزيادة حتى 40% من ثمن الوحدة حسب الدخل والسن. فعلى سبيل المثال (الجدول 2، الجدول 3، الجدول 4):

– المتقدم أ) موظف/ـة بالحكومة أو القطاع الخاص ودخله الصافي بعد الضرائب والتأمينات 2500 جنيه (الحد الأدنى المقبول): سيطلب منه تسديد 25% من ثمن الوحدة كمقدم + 5% دفعة صيانة، أي حوالي ما بين 35 إلى 45 ألف جنيه حسب ثمن الوحدة ومساحتها للوحدات العادية، أو حوالي 168 ألف جنيه للوحدات “الأكثر تميزًا”. بالإضافة إلى ما تم تسديده في المرحلة السابقة كدفعة جدية حجز.

– المتقدم ب) صاحب/ـة أعمال حرة ودخل الأسرة الصافي بعد الضرائب والتأمينات (مع الزوج/ الزوجة) 8250 جنيه شهري (متوسط حدود الإعلان): سيطلب منهم تسديد 40% من ثمن الوحدة لتقليل قيمة القرض + 5% دفعة صيانة، أي حوالي ما بين 63 إلى 78 ألف جنيه حسب ثمن الوحدة ومساحتها، أو حوالي 280 ألف جنيه للوحدات “الأكثر تميزًا”. بالإضافة إلى ما تم تسديده في المرحلة السابقة كدفعة جدية حجز.

– المتقدم ج) موظف/ـة ودخل الأسرة الصافي بعد الضرائب والتأمينات (مع الزوج/ الزوجة) 14 ألف جنيه (الحد الأعلى): سيطلب منهم تسديد 15% من ثمن الوحدة + 5% دفعة صيانة، أي حوالي ما بين 17 إلى 23 ألف جنيه حسب ثمن الوحدة ومساحتها، أو حوالي 94 ألف جنيه للوحدات “الأكثر تميزًا”. بالإضافة إلى ما تم تسديده في المرحلة السابقة كدفعة جدية حجز.

ملحوظة: تنقسم الخطوات التالية حسب طريقة تسديد الـ5% وديعة الصيانة، سواء نقدًا عند الاستلام، المرحلة 2أ في (الجدول 2، الجدول 3، الجدول 4)، أو إدماجها مع قرض التمويل العقاري وتسديدها من ضمن الأقساط مع المرحلة الثالثة، المرحلة 2ب في (الجدول 2، الجدول 3، الجدول 4).

وديعة الصيانة: بالإضافة إلى استكمال المقدم، سيتم تسديد وديعة الصيانة وهي تمثل 5% من قيمة الوحدة أي 9,200 جنيه للوحدات الأقل سعرًا و10,850 جنيه للوحدات العادية الأعلى سعرًا، ومتوسط 37,200 للوحدات “الأكثر تميزًا” إما:

– نقدًا مراحل 2أ و3أ (الجدول 2، الجدول 3، الجدول 4)، في حال ارتفاع قيمة الأقساط عن قدرة السداد حسب ما يقرره البنك، أو رغبة العميل في خفض قيمة الأقساط.

– أو من خلال قرض التمويل العقاري المراحل 2ب و3ب (الجدول 2، الجدول 3، الجدول 4)، إذا كانت الأقساط في الحدود المقبولة بالنسبة إلى البنك، ويوافق عليها المتقدم.

المرحلة 3: قرض التمويل العقاري

قرض التمويل العقاري: يحدد البنك المقدم لقرض التمويل العقاري حسب نتائج الاستعلام على الدخل قيمة القرض نفسه والذي ستتراوح نسبة تمويله ما بين 60 إلى 85% من قيمة الوحدة، ومعه، قيمة الأقساط والتي تصل مدتها إلى 30 سنة، حسب مقترح البنك والتفاوض مع المتقدم. فعلى سبيل المثال (الجدول 2، الجدول 3، الجدول 4):

– المتقدم أ) للوحدة 90م2 (أ) دون تقسيط وديعة الصيانة: قرض بقيمة 137,470جنيه (بخلاف فائدة 3% متناقصة) بقسط شهري 1000 جنيهًا، مع زيادة 7% سنويًّا لعدد من السنوات، ثم يتم تثبيته.

– المتقدم ب) للوحدة 90م2 (ب) مع تقسيط وديعة الصيانة: قرض بقيمة 127,520جنيه (بخلاف فائدة 3% متناقصة) بقسط شهري 3,300 جنيهًا ثابتًا (يمكن طلب خفض القسط مع زيادة مدة التمويل حتى 30 سنة).

– المتقدم ج) للوحدة 90م2 (ج) مع تقسيط وديعة الصيانة: قرض بقيمة 182,170 ألف جنيه (بخلاف فائدة 3% متناقصة) بقسط شهري 5,600 جنيه ثابت (يمكن طلب خفض القسط مع زيادة مدة التمويل حتى 30 سنة).

تعريف صافي الدخل: هو ما يتبقى من إجمالي الدخل (مرتب، بدلات، عوائد أسهم أو ودائع، إلخ…) بعد خصم الضرائب والتأمينات… وعند حساب دخل الأسرة، يحسب دخل الزوجين – اضغط هنا للاطلاع على شروط البنك المركزي الموحدة لمبادرة التمويل العقاري 2021

ملحوظة: لا يوجد دعم نقدي مباشر للوحدات المخصصة لمتوسطي الدخل

المرحلة 4: تسديد قيم توصيل عدادات المرافق

بخلاف سعر دفعة مقدم بيع الوحدات والـ5% صيانة، يتم إلزام المتقدم قبل الاستلام بسداد مصاريف المرافق الخاصة بالوحدة السكنية المخصصة (عداد غاز/ عداد كهرباء/ عداد مياه/ … إلخ). تقدر المصاريف بـ2181 جنيهًا للتعاقد على عداد الغاز (قابلة للتقسيط)، و1532 لتركيب عداد الكهرباء الأحادي، و1810 لتركيب عداد المياه، بإجمالي نحو 5500 جنيه.

نظم السداد في الكراسة الزرقاء (استلام بعد ثلاث سنوات)

تنقسم مراحل السداد إلى أربع مراحل حسب الجدول رقم 5. تنتظم المرحلتان الأولى والثانية بين المتقدمين، بينما تختلف تفاصيل المرحلتين الثالثة والرابعة الخاصتين بالدعم وقرض التمويل العقاري حسب ما يقرره الصندوق والبنوك المقدمة للقرض حسب نتيجة الاستعلام لكل حالة على حدة آخذين في الاعتبار موقف دخل الأسرة المسموح به (يتراوح بين 2500 جنيه شهريًّا كحد أدنى إلى 14 ألف جنيه كحد أقصى)، بالإضافة إلى طبيعة العمل (موظف، أو صاحب أعمال حرة)، والتاريخ الائتماني (وجود قروض أخرى من عدمه، وانتظام السداد). لذا فما يقدمه الجدول ما هو إلا قيم استرشادية بغرض الشرح.

الجدول 5: مراحل سداد قيم الوحدات العادية والوحدات “الأكثر تميزًا” قيد الإنشاء

| وحدات قيد الإنشاء لمتوسطي الدخل | ||||||

| الوحدات العادية | الوحدات الأكثر تميزًا | |||||

| مساحة وسعر الوحدة | شقق من 100 إلى 120م من 471 إلى 563 ألف جم | شقق 120م من 700 إلى 800 ألف جم* | شقق من 103 إلى 119م من 480 إلى 625 ألف جم* | شقق من 110 و 116م من 850 إلى 950 ألف جم* | ||

| مراحل السداد | ||||||

| صافي ثمن الوحدة | متوسط سعر الوحدة | 517,500 | 750,000 | 551,000 | 900,000 | |

| 1- عند التقديم | كراسة الشروط | 150 | 150 | 150 | 150 | |

| مصاريف إدارية | 405 | 405 | 405 | 405 | ||

| مقدم جدية الحجز | 55,000 | 55,000 | 55,000 | 55,000 | ||

| اجمالي عند التقديم | 55,555 | 55,555 | 55,555 | 55,555 | ||

| 2- مقدم الحجز يسدد خلال ثلاث سنوات حتى تسلم الوحدة | 4 أقساط ربع سنوية السنة 1 | 46,000 | 76,800 | 47,000 | 91,000 | |

| 4 أقساط ربع سنوية السنة 2 | 46,000 | 76,800 | 47,000 | 91,000 | ||

| 4 أقساط ربع سنوية السنة 3 | 46,000 | 76,800 | 47,000 | 91,000 | ||

| إجمالي مقدم | 193,555 | 285,955 | 196,555 | 328,555 | ||

| أ3- عند التعاقد: بديل أول بدون تقسيط وديعة الصيانة | ما تم دفعة كدفعة مقدم لإستكمال ما لا يقل عن 35% من ثمن الوحدة | 37% | 38% | 36% | 37% | |

| 0 | 0 | 0 | 0 | |||

| وديعة الصيانة (5% من ثمن الوحدة) | 25,875 | 37,500 | 27,550 | 45,000 | ||

| إجمالي التعاقد | 25,875 | 37,500 | 27,550 | 45,000 | ||

| إجمالي المدفوع قبل الإستلام | 219,430 | 323,455 | 224,105 | 373,555 | ||

| 42% | 43% | 41% | 42% | |||

| 4أ- التمويل العقاري | متبقى ثمن الوحدة | 323,945 | 464,045 | 354,445 | 571,445 | |

| التمويل المطلوب | 323,945 | 464,045 | 354,445 | 571,445 | ||

| مصاريف إدارية للبنك (1%)* | 3,239 | 4,640 | 3,544 | 5,714 | ||

| الحد الأعلى لقسط السنة الأولى لمتقدم دخله 8250 جنيه\شهر (قابل للزيادة 7% سنويًا)** | 3,300 | 3,300 | 3,300 | 3,300 | ||

| 3ب- عند التعاقد مع تقسيط وديعة الصيانة | متبقي المقدم لإستكمال ما لا يقل عن 35% من ثمن الوحدة+ 5% صيانة | 3% | 2% | 4% | 3% | |

| 15,525 | 15,000 | 22,040 | 27,000 | |||

| إجمالي التعاقد | 15,525 | 15,000 | 22,040 | 27,000 | ||

| إجمالي المدفوع قبل الإستلام | 209,080 | 300,955 | 218,595 | 355,555 | ||

| 40% | 40% | 40% | 40% | |||

| 4ب- التمويل العقاري | متبقى ثمن الوحدة + 5% وديعة صيانة | 334,295 | 486,545 | 359,955 | 589,445 | |

| التمويل المطلوب | 334,295 | 486,545 | 359,955 | 589,445 | ||

| مصاريف إدارية للبنك (1%)* | 3,343 | 4,865 | 3,600 | 5,894 | ||

| الحد الأعلى لقسط السنة الأولى لمتقدم دخله 8250 جنيه\شهر (قابل للزيادة 7% سنويًا)** | 3,300 | 3,300 | 3,300 | 3,300 | ||

| 5- قيم عدادات المرافق | 5,500 | 5,500 | 5,500 | 5,500 | ||

| *تضاف إلى قيمة القرض النهائية وتسدد من خلال أقساط التمويل العقاري. راجع شروط البنك المركزي لمبادرة التمويل العقاري | ||||||

| **راجع المقال لمعرفة التفاصيل | ||||||

المرحلة 1: عند التقديم

بعد شراء كراسة الشروط بـ150 جنيه ودراستها، يتم تقديم الأوراق المطلوبة وتسديد 55 ألف جنيه مقدم جدية الحجز، بالإضافة إلى 405 جنيه مصاريف إدارية لا ترد (الجدول 4).

المرحلة 2: تسديد مقدم الحجز على أقساط

يتم تسديد مقدم الحجز على 12 قسط ربع سنوي خلال ثلاث سنوات بواقع 11,500 للقسط للوحدات العادية، وبين 10,000 إلى 23,2300 للقسط للوحدات “الأكثر تميزًا” (حسب مساحة الوحدة) كل ثلاثة أشهر لمدة ثلاثة سنوات (الجدول 5).

في المرحلة اللاحقة على إنهاء إجراءات الحجز وبدء تسديد أقساط المقدم يتم الاستعلام عن المتقدمين من قبل الصندوق كما تم توضيحه مسبقًا في المرحلة 2 من نظم السداد في الكراسة الحمراء (استلام فوري).

ملحوظة 1: متوسط إجمالي المسدد قبل التعاقد 193.5 ألف جنيه للوحدات العادية، و328.5 ألف جنيه للوحدات الأكبر. حتى هذه الخطوة حسب رغبة المتقدم يمكن سحب ما تم دفعه من مقدمات، عدا المصاريف الإدارية (405 جنيهًا)، أو، يطلب الصندوق من المتقدم سحب المقدم حال عدم قبول طلبه.

ملحوظة 2: إذا تم قبول الطلب، تنقسم الخطوات التالية حسب طريقة تسديد الـ5% وديعة الصيانة، سواء نقدًا عند الاستلام، المرحة 3أ و3ب في الجدول رقم 5، أو إدماجها مع قرض التمويل العقاري وتسديدها من ضمن الأقساط، المرحلة 3ب و4ب في الجدول رقم 5.

المرحلة 3: قبول الطلب والتعاقد

حال قبول الطلب من قبل الصندوق، ورغبة المتقدم في الاستكمال، يتم تسديد الآتي حسب ما يقرره الصندوق والبنوك المقدمة للقرض حسب نتيجة الاستعلام لكل حالة على حدة آخذين في الاعتبار موقف دخل الأسرة وطبيعة العمل والتاريخ الائتماني:

استكمال مقدم الحجز: يتم استكمال المقدم ليغطي ما لا يقل عن 35% من ثمن الوحدة، وهو ما يغطيه مقدم الحجز السابق دفعه على أقساط (الجدول 5).

وديعة الصيانة: بالإضافة إلى استكمال المقدم، سيتم تسديد وديعة الصيانة وهي تمثل 5% من قيمة الوحدة أي 25,875 جنيه للوحدات العادية و45 ألف جنيه للوحدات “الأكثر تميزًا” الأعلى سعرًا إما:

– نقدًا (3أ و4أ في الجدول رقم 5)، في حال ارتفاع قيمة الأقساط عن قدرة السداد حسب ما يقرره البنك، أو رغبة العميل في خفض قيمة الأقساط.

– أو من خلال قرض التمويل العقاري (3ب و4ب في الجدول رقم 5)، إذا كانت الأقساط في الحدود المقبولة بالنسبة إلى البنك، ويوافق عليها المتقدم.

المرحلة 4: قرض التمويل العقاري

قرض التمويل العقاري: يحدد البنك المقدم لقرض التمويل العقاري حسب نتائج الاستعلام على الدخل قيمة القرض نفسه والذي لن تزيد نسبة تمويله عن 65% من قيمة الوحدة، ومعه، قيمة الأقساط والتي تصل مدتها إلى 30 سنة، حسب مقترح البنك والتفاوض مع المتقدم. فعلى سبيل المثال (الجدول 5):

– المتقدم للوحدات العادية ” شقق من 100 إلى 120م2” دون تقسيط وديعة الصيانة: قرض بقيمة 323,945 جنيه (بخلاف فائدة 3% متناقصة) بأعلى قسط شهري 3,300 جنيهًا لمتقدم دخله الصافي 8,250 (متوسط حدود الدخل) ثابتًا (يمكن طلب خفض القسط مع زيادة مدة التمويل حتى 30 سنة).

– المتقدم للوحدات “الأكثر تميزًا” شقق من 120م2 مع تقسيط وديعة الصيانة: قرض بقيمة 486,545 جنيه (بخلاف فائدة 3% متناقصة) بأعلى قسط شهري 3,300 جنيهًا لمتقدم دخله الصافي 8,250 (متوسط حدود الدخل) ثابتًا (يمكن طلب خفض القسط مع زيادة مدة التمويل حتى 30 سنة).

ملحوظة: لا يوجد دعم نقدي مباشر للوحدات المخصصة لمتوسطي الدخل

المرحلة 5: تسديد قيم توصيل عدادات المرافق

تكون مماثلة لما تم توضيحه مسبقًا في المرحلة 4 من نظم السداد في الكراسة الحمراء (استلام فوري).

ملحوظات ختامية

بالإضافة إلى المزايا والعيوب الواضحة، هناك عدة جوانب لا بد أن تؤخذ في الاعتبار قبل التقدم إلى هذه الوحدات:

1- قابلية الانسحاب من التقدم واسترداد مقدم جدية الحجز

تسمح الشروط باسترداد ما تم تسديده من جدية حجز أو استكمال مقدم الحجز (الأقساط ربع السنوية) بدون خصم نسبة من قيمة الوحدة (كما كان في بعض الإعلانات الأولى) وفي أي وقت، ولكن قبل التعاقد.

2- عدم وجود حصة بالأرض

يتم بيع الوحدات بدون حق لها في حصة في الأرض، وهو ما يخفض من سعر البيع للمتقدمين، كما يخفض سعر البيع بالمقارنة بوحدات مثيلة في المستقبل.

3- القرض بفائدة 3% متناقصة وليست مركبة

حسب تعليمات البنك المركزي (الكتاب الدوري المؤرخ 13 يوليو، 2021)، يتم توفير قروض التمويل العقاري لمحدودي الدخل بفائدة 3% لا يتم تغييرها وتحسب على أساس متناقص، وليست فائدة مركبة، أي أن الفائدة تحسب بزيادة 3% على المتبقي من القرض كل سنة بعد تسديد الأقساط. وليس كما تحسب قروض السوق العادية بالطريقة المركبة بإعادة حساب الفائدة على القيمة المتزايدة كل سنة على أصل مبلغ القرض، ما يرفع قيمته.

4– حظر التصرف في الوحدات

تم وضع حظر على بيع أو إيجار الوحدات قبل مرور سبع سنوات على تسلمها لغرض استعمال اجتماعي للوحدات حماية للدعم المقدم. ولكنه قد يمثل عائقًا لأصحاب الوحدات عند حدوث تغير اجتماعي أو اقتصادي لهم، كوفاة أحد الأبوين، أو تغير محل العمل، أو فقدان العمل، أو الهجرة، أو الطلاق. هنا لا بد من التأكد من الصندوق من آلية التصرف في الوحدة في هذه الحالات.

6– مصاريف صيانة إضافية

بخلاف دفعة الصيانة، تنص كراسة الشروط على إلزام المشتري بعد الاستلام بتحمل ما يقره اتحاد الشاغلين بالعمارة من مبالغ في شأن إجراء إصلاحات وصيانة وترميم للعمارة الكائن بها الوحدة المشتراة. تمثل هذه المصاريف عبئًا إضافيًّا على أقساط قرض التمويل العقاري والصيانة السابق تسديدها.

شكر وعرفان

كتابة: يحيى شوكت وريم شريف

مراجعة لغوية: أحمد الشبيني

جرافيكس: نوران المرصفي