- نُشرت في 03 مارس 2026

مقدمة

وافق مؤخرًا مجلس النواب على تعديلات قانون الضريبة على العقارات المبنية،1 والمعروف بــ“الضريبة العقارية” الصادر مؤخرًا بالقانون رقم 3 لسنة 2026، الذي جاءت أبرز تعديلاتها في مضاعفة حد الإعفاء على السكن الخاص من 24 ألف جنيه (قيمة الإيجار السنوي) ليصبح 100 ألف جنيه، بالإضافة إلى تقديم تحفيزات نقدية للمطالبين بتسديدها مثل خصم 25% عند تسديدها في ميعادها.

لكن ترتبط قدرة الحكومة على فرض الضرائب وكفاءة تحصيلها بمدى رضا الناس عن الخدمات العامة التي تُموّل بالأساس من الضرائب، ومدى عدالة تطبيقها على المكلفين بها. في الوقت نفسه، تعتبر الضريبة العقارية أداة يمكن أن تقوم بضبط السوق العقاري، سواء البيع أو الإيجار، خاصة في فترة يشتكي منها السكان من انفلات الأسعار، لحماية الحق في السكن. مع موافقة مجلس النواب على القانون المعدّل، نقدم تعقيبًا على أهم التعديلات، ومقترحات لإصلاح أوسع للضريبة العقارية لم تطرق إليها التعديلات.

1. حد الإعفاء… مرتفع للغاية

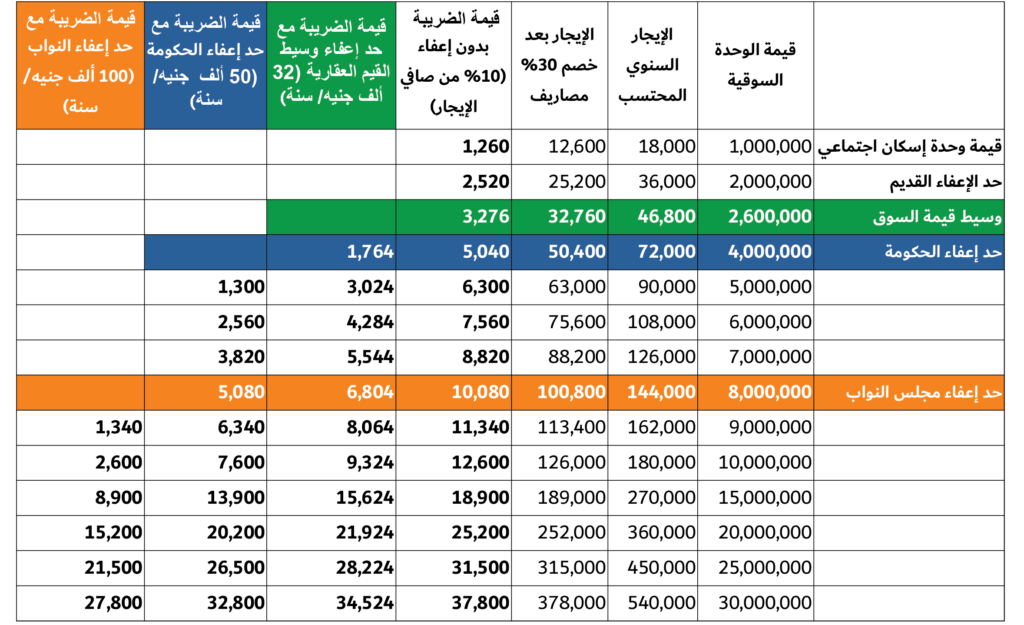

نص مشروع الحكومة على تعديل المادة (18) بمضاعفة حد الإعفاء على السكن الخاص الرئيسي للأسرة (الزوج والزوجة والأولاد القصر) من 24 ألف جنيه ليصبح 50 ألف جنيه، وهي صافي القيمة المحتسبة للإيجار السنوي الذي يمكن للعقار أن يدره بعد خصم المصاريف والصيانة، في علاقة مع قيمته السوقية التي احتسبت بـ4 ملايين جنيه (الجدول 1). سبّب وزير المالية هذا التعديل بأنه “يتماشى مع فلسفة القانون بمراعاة البعد الاجتماعي في ظل آثار حالة التضخم وانخفاض القوة الشرائية للنقود.”2 بمعنى، أن حد الإعفاء القديم وضع سنة 2014 عندما كان متوسط سعر العقار أقل بكثير من سعره اليوم، ولذا من المهم زيادة حد الإعفاء لمواكبة زيادة متوسط أسعار العقارات.

الجدول 1: حسابات الضريبة على الوحدات حسب حدود الإعفاء المختلفة وبدون أي إعفاء (جنيه)

رفض نواب مجلس الشيوخ هذا التعديل، وذهب بعضهم إلى المطالبة بالإعفاء الضريبي الكامل لمسكن الأسرة الخاص. وهو ما رأت الحكومة أنه يضعف بشكل كبير إيراداتها من الضريبة، لتصبح فقط 2% من العقارات خاضعة لها.3 لكن في النهاية، جاء رأي مجلس الشيوخ أن حد الإعفاء المقترح ضعيف جدًا في مقابل وتيرة التضخم الحادثة عبر السنوات الماضية منذ إقرار القانون، و“القفزات في القيمة الرأسمالية والاستبدالية للعقارات… والواقع السوقي للقيمة الإيجارية،“4 وأقروا بزيادة حد الإعفاء إلى 100 ألف جنيه (قيمة سوقية 8 مليون جنيه للوحدة)، مسببين رأيهم بأنه يمثل “التوازن بين صون الحق في السكن الملائم، وضمان عدم تسرب الإعفاء إلى نطاق الرفاهية والثروة الفائضة.” وهذا ما وافق عليه مجلس النواب نهائيًا.

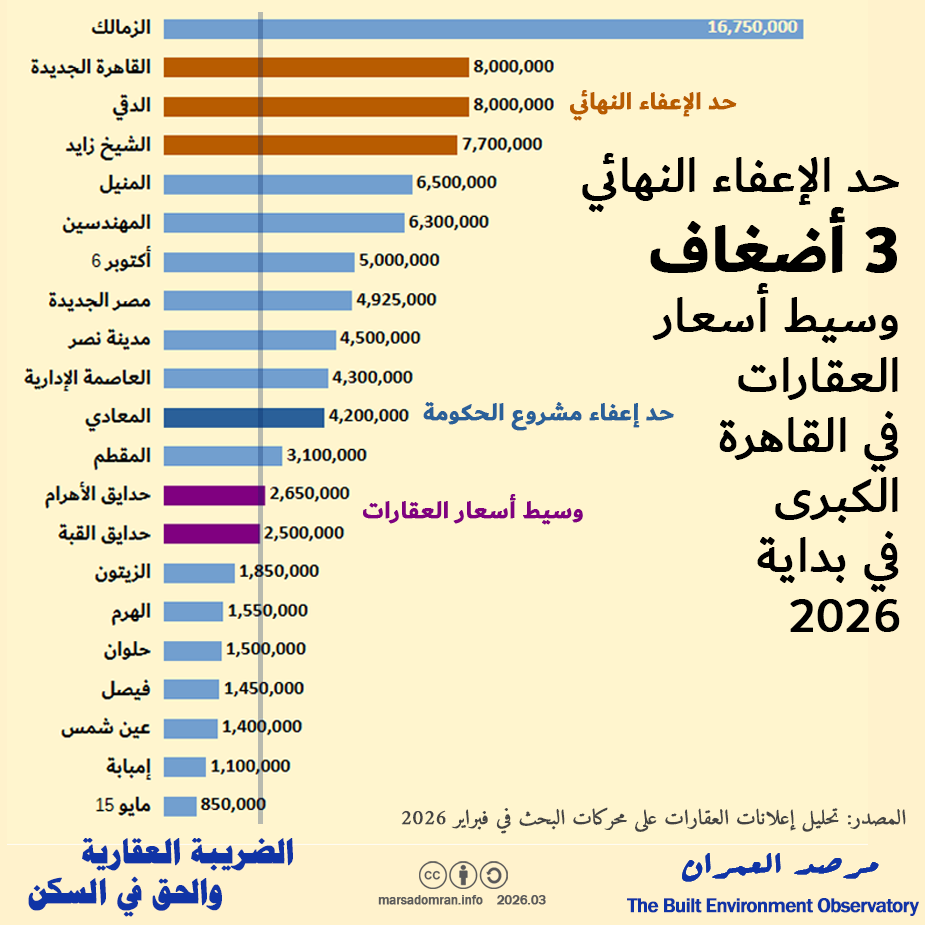

لكن أين البيانات التي ناقش على أساسها وزير المالية أو النواب عدالة حد الإعفاء؟ في غياب هذه البيانات، اعتمدنا على محركات البحث عن العقارات والتي أظهر تحليلنا أن وسيط سعر العقارات في القاهرة الكبرى في بداية سنة 2026 كان 2.6 مليون جنيه وكان بأحياء حدائق القبة وحدائق الأهرام والمقطم (الشكل 1).5 تم إختيار وسيط السعر وليس المتوسط لأنه يقع في منتصف نطاق البيانات ولا يتأثر بالبيانات الشاذة. لذا تمثل هذه الأحياء متوسطي الدخل، والأسعار التي تقل عنه تمثل الأقل من المتوسط ومحدودي الدخل، مثل أحياء الزيتون وفيصل وحلوان. وكل الأسعار الأعلى، الأسر الأعلى من المتوسطة، مثل أحياء المهندسين ومصر الجديدة والزمالك.

عند توقيع حد الإعفاء النهائي الذي وافق عليه مجلس النواب، 8 مليون جنيه (100 ألف جنيه قيمة إيجارية سنوية)، سنجد أن يقابله مدن القاهرة الجديدة والشيخ زايد وحي الدقي، ولا توجد أي أحياء أعلى منهم سعرًا بين الحياء المحصورة إلا حي الزمالك (16.7 مليون جنيه). أي أن أغلبية السكان معفون من الضريبة إلا أغنى الأغنياء. بالمقارنة، مقترح الحكومة الأصلي، الذي وضع حد الإعفاء عند 4 مليون جنيه (50 ألف جنيه إيجار سنوي)، نجد أنه الأقرب إلى وسيط الأسعار ( 1.5 ضعف) ويقابله حي المعادي، وبذلك يعفي الأحياء المتوسطة والشعبية فقط.

الشكل 1: وسيط قيم العقارات المعروضة للبيع نقدًا بالقاهرة الكبرى في فبراير 2026 (جنيه). المصدر: محركات البحث العقارية.

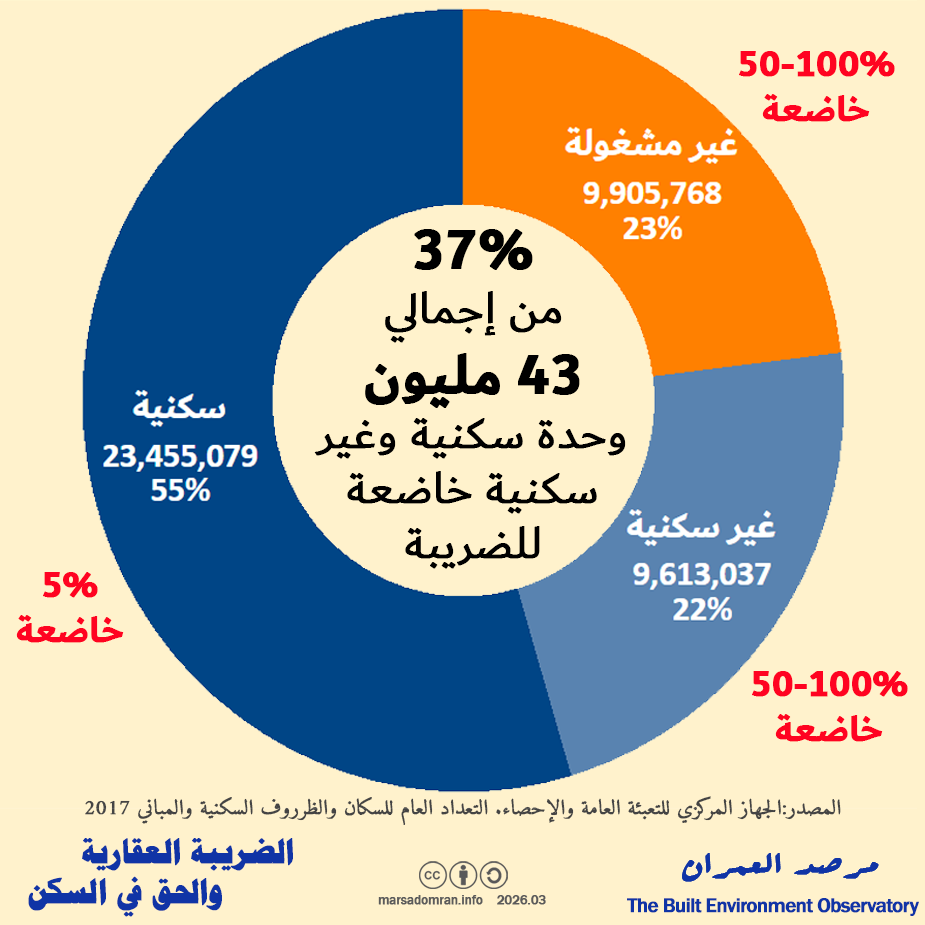

حد الإعفاء هو فقط لوحدة واحدة للأسرة تستخدم مسكن رئيسي لها، أي أن الوحدات الزائدة التي تملكها أسرة واحدة سواء مغلقة أو مؤجرة سكني أو غير سكني (إلا المؤجرة إيجار قديم – المادة 4)، أو المملوكة ومستخدمة في غرض غير سكني، فهي خاضعة للضريبة. حسب إحصاءات تعداد 2017 كان هناك 23.5 مليون أسرة تسكن بوحدات سكنية تمثل فقط 55% من إجمالي الوحدات العقارية البالغة 43 مليون وحدة (الشكل 2). أي أن باقي الوحدات، وهم 9.6 مليون وحدة غير سكنية (22% من الإجمالي) و9.9 مليون وحدة غير مشغولة سواء سكنية أو غير سكنية (تمثل 23% من الوحدات) خاضعة بدون إعفاءات للضريبة العقارية لأنها ليست مسكن خاص أو نشاطها غير سكني. لكن نظرًا إلى مجهولية حالة هذه العقارات، تم تقدير متوسط 75% من هذه العقارات يمكن أن يكون خاضع للضريبة، أي 14.6 مليون وحدة.

الشكل 2: توزيع الوحدات العقارية حسب نشاطها. المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، تعداد السكان والظروف السكنية والمباني لعام 2017.

عند التدقيق في الوحدات السكنية المشغولة، سنجد أن نسبة منهم ستكون خاضعة للضريبة. فهناك الوحدات التي تخطت قيمتها حد الإعفاء، لكن بما أن حد الإعفاء مرتفع، فستكون نسبتها قليلة للغاية. بالإضافة، توجد 1.6 مليون وحدة سكنية مشغولة إيجار جديد، تمثل 3.7% من إجمالي الوحدات العقارية. تخضع هذه الوحدات للضريبة العقارية، ومع استرداد الملاك لوحدات الإيجار القديم (المعفية من الضريبة) ستزيد نسبة الوحدات الإيجار الخاضعة لها. في المجمل، تخضع على أقل تقدير نصف الوحدات العقارية في مصر للضريبة العقارية.

3. رفع كفاءة التحصيل

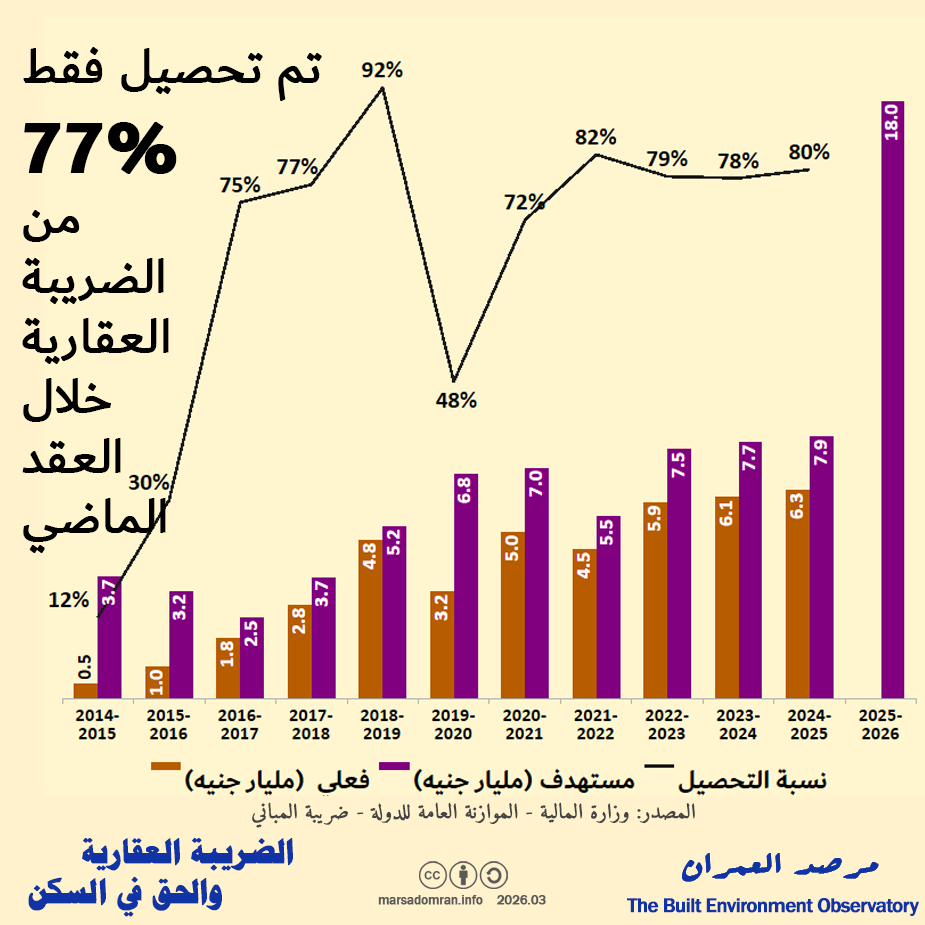

لكن ما أهمية الضريبة، إذا كانت كفاءة تحصيلها منخفضة؟ عند تحليل بيانات الموازنة العامة للدولة، تلاحظ انخفاض نسب التحصيل الفعلي للضريبة والتي كان متوسطها 77% من الضريبة المقدرة خلال السنوات العشر الماضية (شكل 3). بالإضافة، هناك سنوات جاء التحصيل المقدر لها أقل من السنة الماضية لها، وهو ما يدل على إنخفاض كفاءة التحصيل، إما في التهرب من تسديدها، أو في عدم حصر كامل الثروة العقارية ومعرفة القيم المستحقة بدقة ومخاطبة مُلاك العقارات لتسديدها.

شكل 3: القيم المستهدفة والفعلية لتحصيل الضريبة العقارية خلال السنوات العشر الماضية 2014/15 – 2024/25 (مليار جنيه). المصدر: وزارة المالية – الموازنة العامة للدولة – الضريبة على المباني، سنوات مختلفة.

في كلتا الحالتين، تحسين كفاءة تحصيل الضريبة سيساهم في عدالة تسديدها لأن المُكلفّين بها سيشعرون أنها مطبقة على الكافة وليس على البعض فقط، وبالطبع زيادة الحصيلة. هذا ما تهدف إليه بعض التعديلات الأخيرة من تحفيزات للمُلاك ما بين خصم 25% من القيمة المستحقة حال تسديدها في ميعادها (المادة 14 مكرر من المشروع). لكن هل هي كافية لرفع الحصيلة نحو ثلاث أضعاف الحصيلة الفعلية الأخيرة إلى 18 مليار جنيه في السنة المالية الحالية؟

4. تحسين شفافية التقدير

نصت المادة 4 من مشروع القانون على أن تلتزم مصلحة الضرائب العقارية بنشر تفاصيل الخريطة السعرية الاسترشادية قبل بدء التقدير (الخمسي) بـ60 يومًا، بالإضافة إلى تحديد أسس ومعايير التقدير في اللائحة التنفيذية التي ستصدر بعد نشر القانون. هذه خطوة جيدة لأكثر من سبب. أولًا، سيتضح للمُلاك المستويات السعرية المختلفة للعقارات المجاورة لهم مما يدعم الطعن على التقديرات إذا كانت خارج هذا المؤشر. وثانيًا، ستعمل خريطة الأسعار نحو خلق مؤشر قويم لأسعار العقارات يقوم بتوحيد جميع قيم التقييم التي تحتاج إليها قوانين أخرى مثل التصالح، ومقابل التحسين، والإيجار القديم، إلخ… بالإضافة إلى توسيع الشفافية حول السوق العقاري والعمل نحو ضبطه.

5. جوانب لم تتناولها التعديلات: ضبط السوق العقاري والإيجارات

رغم تناول التعديلات العديد من جوانب القانون، هناك جوانب أخرى لم تطرق إليها وعلى رأسها ضبط السوق العقاري.

ضبط أسعار الإيجارات

في ظل انفلات أسعار الإيجار الجديد في مصر، يمكن أن تلعب الضريبة العقارية دورًا محوريًا في ضبط أسعار الإيجارات. هنا يمكن تطبيق آليتين لتشجيع التأجير الاجتماعي والمساعدة في حل أزمة الإيجارات. الأولى هي إعفاء الوحدات المؤجرة إذا تم تأجيرها بقيم تحددها الحكومة أنها قيم عادلة للتأجير، على سبيل المثال صافي قيم الإيجارات المحتسبة من قبل مصلحة الضرائب العقارية والتي تقل بشكل كبير عن القيم السوقية.

أما الآلية الثانية فهي زيادة الضريبة على الوحدات المغلقة لأنها مسحوبة من سوق العقارات ولا يستفيد منها المجتمع. يمكن حساب الزيادة حسب سنوات وأسباب الإغلاق لتكون 50% إضافية على الضريبة المحتسبة. هذا سيسهم في العمل نحو استغلالها سواء عن طريق الإيجار، أو البيع، مما يزيد من المعروض في السوق.

إذا تم فرض الضريبة العقارية بشكل تصاعدي (يزيد معدّل الضريبة كلما زادت قيمة العقار)، ستعمل الضريبة على كبح انفلات أسعار العقارات وضبط الحدود العليا له، سواء عن طريق تشجيع بناء الوحدات الأصغر حجمًا والتي لا تتمتع بخدمات فارهة مثل ملاعب الجولف، أو تشجيع تقسيم العقارات الأكبر حجمًا إلى عقارات أصغر يمكن أن تفيد عدد أكبر من السكان، مع تهدئة وتيرة البناء الفاره الذي يستحوذ على نصيب أكبر من الموارد الطبيعية والمرافق.

تحسين صورة الضريبة: إعادة توزيع الإنفاق

حسب القانون الحالي، تؤول حصيلة الضريبة العقارية للخزانة العامة (وزارة المالية)، ثم تخصص 25% من الضريبة المحصلة فى نطاق كل محافظة (الإدارة المحلية) إلى هذه المحافظات، وتخصص 25% أخرى لأغراض تطوير وتنمية المناطق العشوائية، لتبقى 50% من الضريبة تخصصها الخزانة العامة كما تشاء.

لذا، الساكن العادي لا يرى ما يُنفق عليه الضريبة بشكل واضح، مما يزيد من عدم قبول الضريبة. وبما أن الحكومة أعلنت انتهاء برنامج تطوير العشوائيات، أصبح من المهم إعادة توجيه متحصلات الضريبة، ومن المقترح أن توجه 50% منها إلى الوحدات المحلية مباشرة (الأحياء والوحدات القروية) للإنفاق على الخدمات العمرانية المحلية (جمع القمامة، التشجير، صيانة الطرق، الإنارة، …)، والتي ستسهم في زيادة القبول الشعبي للضريبة بعد مشاهدة كيف تنفق. كما يتم دعم عجز موازنات الوحدات المحلية الأقل دخلًا من نصيب الخزانة العامة.

إلغاء مقابل التحسين

هناك شكل آخر من أشكال الضرائب العقارية التي يتم فرضها على العقارات المجاورة لمشاريع التنمية الحضرية العامة، بغرض تمويل تكاليف هذه المشاريع جزئيًّا، والمعروف بمقابل التحسين حسب القانون رقم 222 لسنة 1955. تعد هذه الضريبة أيضًا ضريبة على الثروة لأنها تفرض بعد تنفيذ المشروع وليس عند التعامل على العقار (البيع)، كما أنها تحسب بأسعار سوقية مرتفعة وليست على أساس رأس مالي كما تحسب الضرائب العقارية. هنا توجد شبهة إزدواج ضريبي، لأن الضريبة العقارية تقوم بالفعل باحتساب التحسين الطارئ على العقار عند إعادة التقييم، كما تقوم الضريبة على التصرفات العقارية التي يتم فرضها على العقار عند بيعه، بواقع 2.5% من سعر البيع، والذي يعكس بشكل مباشر الإرتفاع في القيمة بعد التحسين. لذا، وفي ظل تعديلات الضريبة العقارية، يجب إلغاؤها.

*أرسيف تشريعات الضريبة العقارية

1 القانون رقم 196 لسنة 2008 (القانون الأصلي)، والتعديلات كما وردت حسب: مجلس النواب، “تقرير اللجنة المشتركة بشأن تعديل بعض أحكام قانون الضريبة على العقارات المبنية”، 25 فبراير 2026.

2 رئاسة مجلس الوزراء. “مشروع قانون بتعديل بعض أحكام قانون الضريبة على العقارات المبنية الصادر بالقانون رقم 196 لسنة 2008 – المذكرة الإيضاحية.” يوليو 2025.

3 “وزير المالية يوضح: قانون الضريبة العقارية الجديد يخفف العبء عن المواطنين.” اليوم السابع، 1 مارس 2026.

4 مجلس الشيوخ. “تقرير لجنة الشئون المالية والاستثمار عن مشروع القانون المقدم من الحكومة ومحال من مجلس النواب بتعديل بعض أحكام قانون الضريبة على العقارات المبنية الصادر بالقانون رقم 196 لسنة 2008.” 9 ديسمبر 2025.

5 بالطبع، لا تمثل القاهرة الكبرى سوق العقارات المصري، ولكن توجد بالمدينة نطاق واسع من مستويات المناطق كافي أن يقدم نظرة مجردة للسوق الحضري دونًا عن قيم العقارات بالريف. لوضع حد إعفاء أكثر دقة، يجب عمل قاعدة بيانات لجميع مدن الجمهورية من واقع بيانات ضرائب التصرفات العقارية. جميع البيانات على أساس أسعار الوحدات السكنية التامة التي يتم بيعها نقدًا في السوق العقاري. هنا تم الحصول على أكثر من 40 ألف إعلان لعقارات عُرِضَت للبيع على منصات البحث عن العقارات خلال فترة ست أشهر ما بين أغسطس 2025 إلى فبراير 2026، تُمثل 25 منطقة سكنية بمحافظتي القاهرة والجيزة (القاهرة الكبرى). بعد جمع الإعلانات، تم استبعاد جميع العقارات غير السكنية (تجاري/إداري/أراضي)، كما استبعدنا الوحدات السكنية المُباعة بنظام التقسيط، والوحدات المفروشة، والوحدات غير التامة (بدون/نصف تشطيب). وبذلك أنشأنا قاعدة بيانات تعتمد على الوحدات السكنية المكتملة (متشطبة/شبه متشطبة) المطلوب بيعها نقدًا بـ 21 منطقة سكنية في نطاق القاهرة والجيزة.