- نُشرت في 29 مايو 2024

فهرس المحتويات

نصيب القطاع العقاري العام من الإيرادات العامة

الجهود التي بُذلت أخيرًا لتحسين تحويلات الخزانة

الملخص التنفيذي

في الورقة الثالثة من سلسلة تعمير التي تهدف إلى فهم القطاع العقاري العام في مصر، تختص الدراسة بعلاقة النشاط العقاري العام بالخزانة العامة للدولة، خاصة أنه قطاع غير استراتيجي كالصحة والتعليم. فهو يضم نشاط أوسع بكثير عن الإسكان الاجتماعي، ليغطي الإسكان المتوسط والفاخر. فهل يستفيد السكان من أرباحه، التي من المفترض أن تعزز إيرادات الخزانة العامة لإعادة إنفاقها على الاحتياجات الاجتماعية؟ أم أنه غير مربح للدولة، ولذا لا يستطيع أن يلغي تأثيره السلبي، كرفع أسعار الوحدات السكنية، وجعلها أبعد المنال عن غالبية السكان؟ تتسأل الدراسة بشكل رئيس عن مدى إمكانية حوكمة المؤسسات العقارية العامة لتعود بالنفع العام على السكان.

تبدأ الدراسة بتحليل إيرادات الخزانة العامة من النشاط العقاري العام، من خلال النظر إلى بيانات الحسابات الختامية للموازنة العامة (الإنفاق الفعلي وليس المخطط) خلال السنوات الماضية. هنا وجدت الدراسة أن هيئة المجتمعات العمرانية الجديدة، والشركة القابضة للتشييد والتعمير، كبرى المؤسسات العقارية المملوكة للدولة، وتتبعها أكثر من عشر شركات عقارية تقوم ببناء الإسكان الفاخر، حازا نصيب 7% في المتوسط من أرباح الهيئات والشركات العامة المحولة إلى الخزانة العامة خلال السنوات الثماني الماضية.

مع التركيز في الهيئات الاقتصادية، وهي المسدِّد الرئيس لتوزيعات الأرباح للخزانة على مدى السنوات السبع الماضية (2016/2017 – 2022/2023)، نجد أن هيئة المجتمعات العمرانية الجديدة هي مصدر إيرادات كبير للحكومة، وهو 8.9% من إجمالي تحويلات الهيئات الاقتصادية. حلت الهيئة في المركز الثالث بعد قناة السويس التي سددت 60% من توزيعات أرباح، والموانئ المملوكة للدولة التي حققت نحو 12% من تحويلات الأرباح.

ولكن، عند مقارنة الأرباح التي تم تحويلها إلى الخزانة بالأرباح المحققة فعليًا من قبل هيئة المجتمعات العمرانية الجديدة، والشركة القابضة للتشييد والتعمير، وجدنا أنها كانت منخفضة جدًّا، لتمثل 55% فقط من أرباحها الفعلية. بعد تحليل عملية تحويل أرباح الشركات العقارية المملوكة للدولة، وجدنا أنه يتم “تذويبها” من خلال نظام محاسبي متسلسل يؤدي إلى احتجاز وإعادة استثمار نسب أعلى من المفروض منها بدلُا من تحويل نسب أكبر إلى الخزانة العامة.

في دراسة الحالة الأولى على الشركة القابضة للتشييد والتعمير، قامت الشركات الخمس العقارية التي تمتلك القابضة للتشييد حصص كاملة أو جزئية بها في فترة الدراسة (شركات المعادي للتنمية والتعمير، النصر للإسكان والتعمير، مصر الجديدة للإسكان والتعمير، الشمس للإسكان والتعمير، ومدينة مصر) بتحويل ما متوسطه 40% من أرباحها إلى مساهميها بين عامي 2017/2018 و2020/2021، حيث حصلت الشركة القابضة على 1.6 مليار جنيه منها.

ولكن القابضة للتشييد بدورها حولت فقط 257 مليون جنيه إلى الخزانة العامة خلال الفترة نفسها، أو ما يعادل 16% من إجمالي الأرباح المحولة إليها من هذه الشركات التابعة الرابحة. في المجمل، لم تحول القابضة للتشييد سوى 7.4% من اجمالي أرباحها إلى الخزانة في الفترة نفسها، حيث وجدت الدراسة أن هذه النسبة من تجنيب الأرباح مبالغ فيها.

أما دراسة الحالة الأخرى التي اختصت هيئة المجتمعات العمرانية الجديدة، وجدت أن حسابات الهيئات لا تظهر بند “صافي الربح” بالمعنى المتعارف عليه بين الشركات، حيث ينص قانون المالية الموحد على تفاوض الهيئات الاقتصادية على “الفائض” مع وزارة المالية في كل سنة مالية بدون تحديد نسبة ثابتة من الإيرادات، كما يمكن للهيئة تحويله كله أو جزء منه للخزانة، أو إعادة استثماره كله في نشاطها.

رغم نمو ايرادات هيئة المجتمعات العمرانية بأكثر من أربع أضعاف خلال السنوات الماضية: من 26 مليار جنيه سنة 2015/2016 لتصل إلى 108 مليار جنيه سنة 2022/2023، ظل فائضها الفعلي ثابتًا خلال الفترة نفسها حيث تلاشت نسبته إلى نحو الربع من 19% من إيراداتها سنة 2015/2016 إلى 4.9% فقط سنة 2022/2023.

بالإضافة إلى نشاط الهيئة الرئيس الذي يتمثل في إنشاء المدن الجديدة، ومشاريع الإسكان الاجتماعي والمتوسط والفاخر، تستثمر الهيئة في أربعة شركات عقارية هادفة إلى الربح تطوير وتبيع وحدات سكنية فاخرة وهي: سيتي إدج للتطوير العقاري (84%) وهايد بارك للتطوير العقاري (78%)، و بنك التعمير والإسكان (50%)، و السعودية المصرية للتعمير (50%)، والعاصمة الإدارية للتنمية العمرانية (49%).

بلغ نصيب الهيئة من استثماراتها، والتي تضم حصتها في أرباح هذه الشركات الخمس بعد تجنيبهم للاحتياطيات والأرباح المرُحّلة، 45.6 مليار جنيه خلال ست سنوات ما بين 2015/2016 و2020/2021. مثلت هذه الإيرادات 14% من جملة إيرادات الهيئة في تلك الفترة.

ولكن عند مقارنة الفائض الذي تم تحويله للخزانة خلا الفترة نفسها، وهو 24.5 مليار جنيه، بأرباح الهيئة من استثماراتها، نجد أنه مثل فقط 54% من هذه الإيرادات، مما يعني توجيه نصيب كبير من توزيعات أرباح هذه الشركات إلى نشاط الهيئة وحرمان الخزانة العامة منه.

رصد التقرير بذل الحكومة قدرًا من المجهود حديثًا لمعالجة بعض “فواقد التحويل” لأرباح المؤسسات المملوكة للدولة إلى الخزانة، إلا أنها ركزت فقط في الشركات وليس في الهيئات الاقتصادية، كما لم يتضح بعد مدى تأثيرها لعدم إتاحة، أو عدم اكتمال البيانات المالية منذ تطبيقها.

تنتهي الدراسة بعدد من التوصيات التي تهدف إلى ضبط المؤسسات العقارية المملوكة للدولة، والتي لها تفويضًا واضحًا بالاستثمار في أعمال مربحة وغير إستراتيجية وغير اجتماعية لتطوير العقارات، لتحويل قدر أكبر من أرباحها إلى الخزانة العامة الدولة، ليتم إنفاقها على الاحتياجات الاجتماعية للسكان.

نصيب القطاع العقاري العام من الإيرادات العامة

بعد تحليل مقدار الإيرادات التي تجنيها المؤسسات المملوكة للدولة من نشاط العقارات في تقرير سلسة تعمير الأول، تحلل هذه الورقة مقدار ما تجنيه الحكومة من هذه الاستثمارات العقارية. ونقصد بالحكومة هنا الخزانة العامة، وهي الجهة الحكومية المركزية التي تُحوَّل لها الأرباح من الاستثمارات العامة، كما يحدث مع جميع الأصول الأخرى المملوكة للقطاع العام (النفط، والموانئ، وقناة السويس).

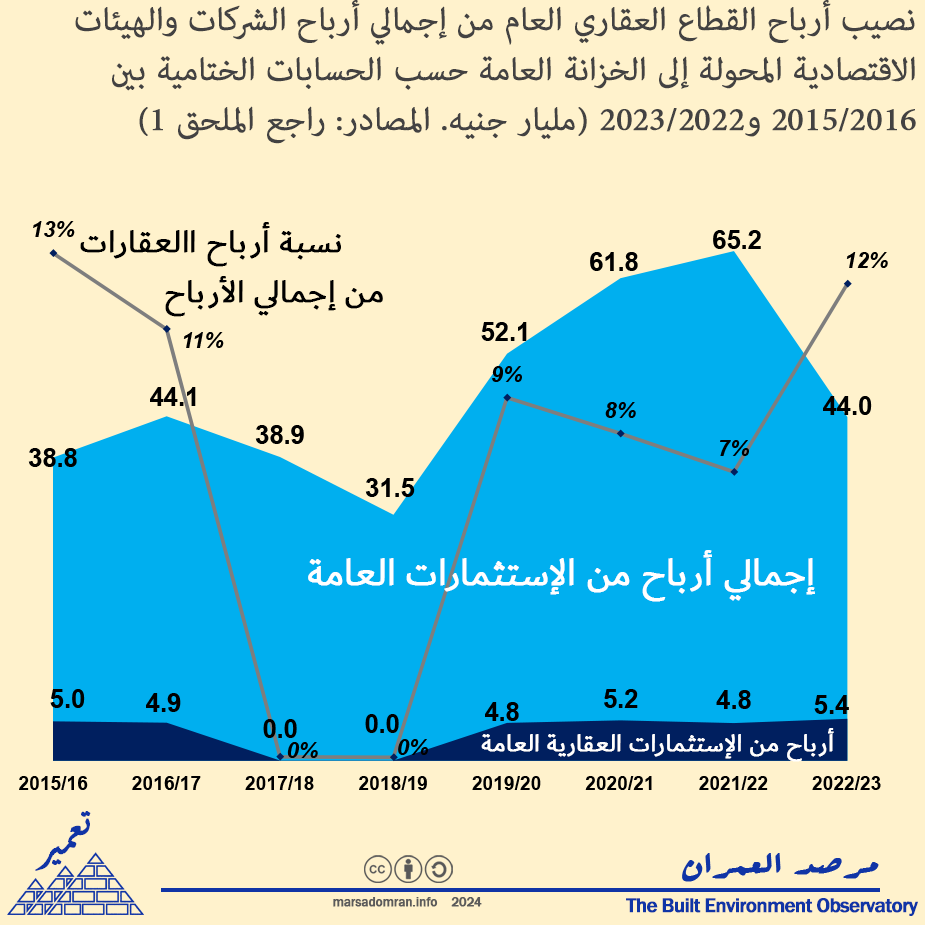

عند النظر إلى بيانات الحسابات الختامية للموازنة العامة (التي تظهر الإنفاق الفعلي وليس المخطط)، وجدنا أن هيئة المجتمعات العمرانية الجديدة، والشركة القابضة للتشييد والتعمير،[1] حازا نصيب 7% في المتوسط من أرباح الهيئات والشركات المملوكة للدولة المحولة إلى الخزانة العامة خلال السنوات الثماني الماضية (الشكل 1). لكن رغم نمو القطاع العقاري خلال نفس الفترة، ظلت هذه التحويلات شبه ثابتة من حيث القيمة بالجنيه، ما جعل نصيبها يتذبذب بين 13% سنة 2015/2016، وصفر في 2017/2018 و2018/2019 (الشكل 1).

الشكل 1: نصيب أرباح القطاع العقاري العام من إجمالي أرباح الشركات والهيئات الاقتصادية المحولة إلى الخزانة العامة للدولة حسب الحسابات الختامية بين 2015/2016 و2022/2023 (مليار جنيه. المصادر: راجع الملحق رقم 1)

الأرباح العقارية في المرتبة الثالثة

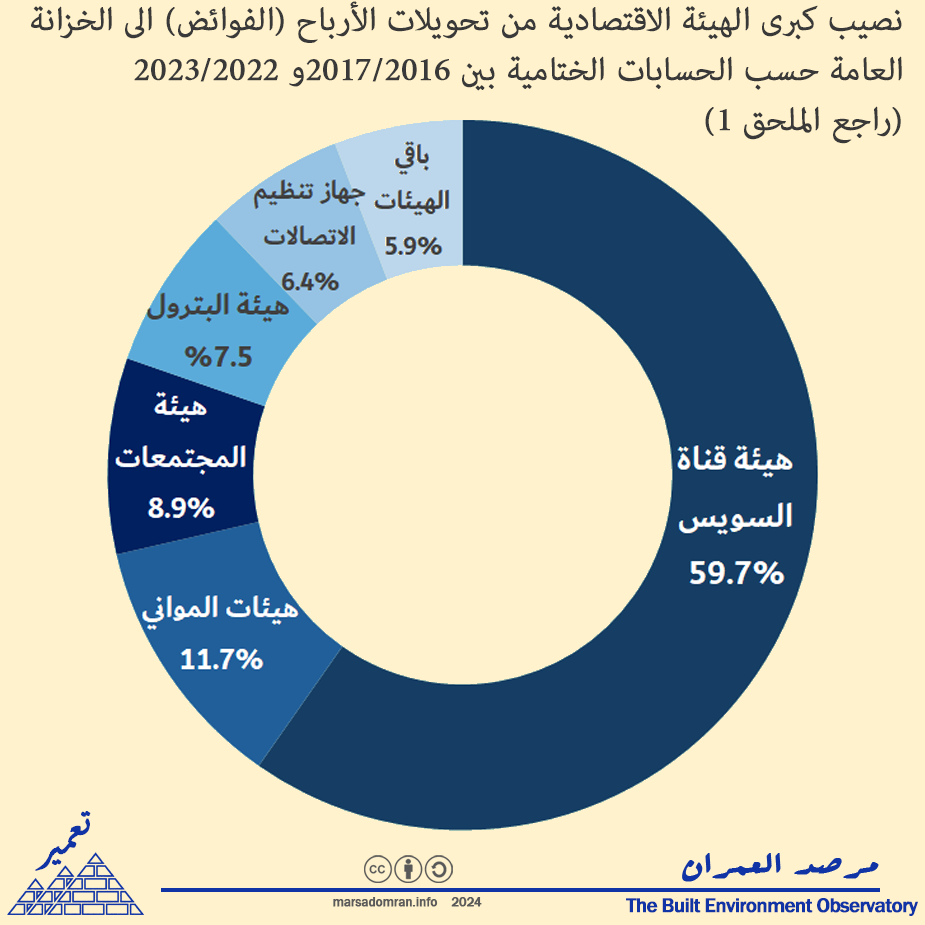

عند التركيز في الهيئات الاقتصادية، وهي المسدِّد الرئيس لتوزيعات الأرباح للخزانة على مدى السنوات السبعة الماضية (2016/2017 – 2022/2023)، نجد أن هيئة المجتمعات العمرانية الجديدة هي مصدر إيرادات كبير للحكومة. فبنسبة 8.9% من إجمالي تحويلات الهيئات الاقتصادية، حلت الهيئة في المركز الثالث بعد قناة السويس التي سددت 60% من توزيعات أرباح، والموانئ المملوكة للدولة التي حققت نحو 12% من تحويلات الأرباح (الشكل 2). هنا تقدمت هيئة المجتمعات على قطاع البترول الذي كان يعتبر قطاعًا رئيسيًّا في الماضي، حيث سددت الهيئة العامة للبترول 7.5% من التوزيعات، والاتصالات التي سددت 6.4%، وباقي الهيئات الاقتصادية الـ54 التي سددت فقط 5.9% من تحويلات الهيئات الاقتصادية.

الشكل 2 : نصيب كبرى الهيئات الاقتصادية من تحويلات الأرباح (الفوائض) الى الخزانة العامة حسب الحسابات الختامية بين 2016/2017 و2022/2023 (راجع الملحق رقم 1)

ولكن الأرباح العقارية منخفضة

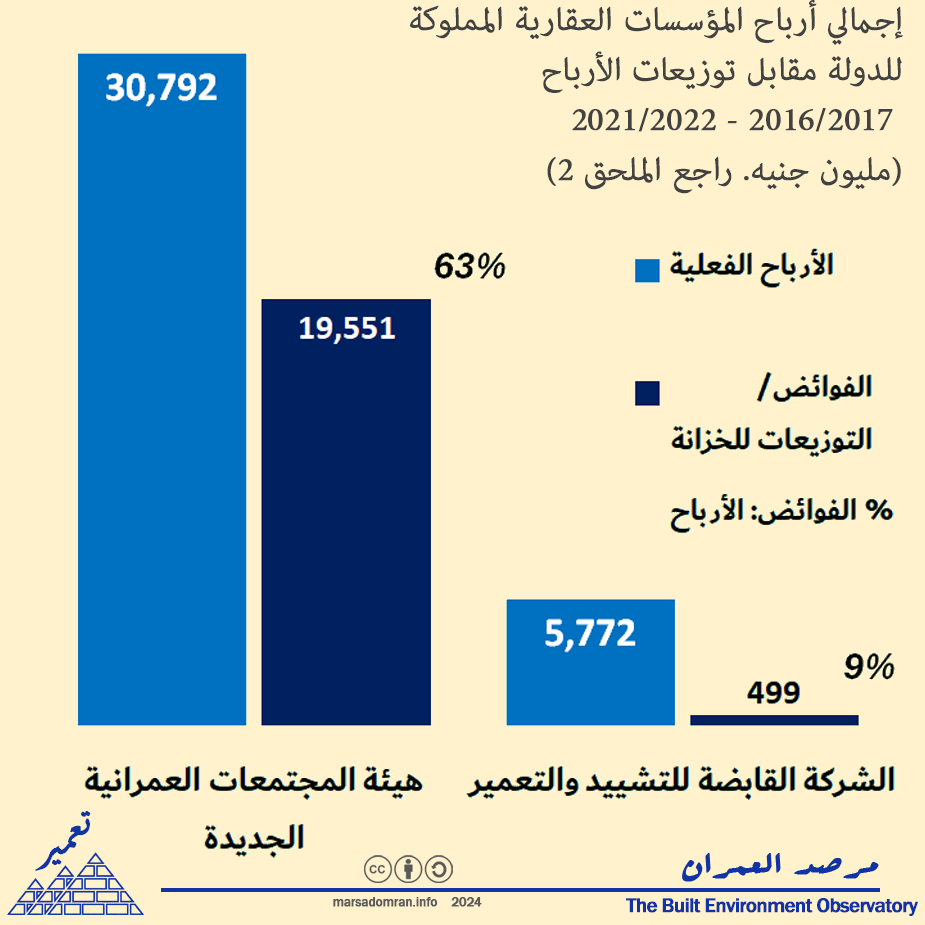

على الرغم من أن مساهمة النشاط العقاري العام في تحويلات الأرباح إلى الخزانة العامة ملحوظ، فإنه في الواقع منخفض جدًّا عند مقارنة التحويلات بإجمالي الأرباح التي تحققها هذه المؤسسات المملوكة للدولة. على مدى السنوات الست الماضية (2016/2017 – 2021/2022)، تُظهر الحسابات الختامية كيف أن حوّلت هيئة المجتمعات العمرانية الجديدة، والشركة القابضة للتشييد والتعمير فقط 20.1 مليار جنيه من أصل 36.6 مليار جنيه من الفائض والأرباح التي حققتها، أي 55% فقط (الشكل 3). نلاحظ أن الشركة القابضة للتشييد والتعمير قامت بتحويل فقط 9% من أرباحها إلى الخزانة خلال الفترة نفسها. أما هيئة المجتمعات العمرانية الجديدة، وهي أكبر هذه الهيئات بفارق كبير، فقامت بتحويل فقط 63% من أرباحها إلى الخزانة.

الشكل 3 : إجمالي أرباح المؤسسات العقارية المملوكة للدولة مقابل توزيعات الأرباح 2016/2017 – 2021/2022 (مليون جنيه. راجع الملحق رقم 2)

في عموم التعاملات المحاسبية، لا يتم تحويل جميع الأرباح إلى المساهمين في شركات القطاعي العام أو الخاص. فتتيح القواعد المحاسبية والأنظمة الأساسية الاحتفاظ بنسبة من الأرباح لتكوين احتياطيات أو لإعادة الاستثمار في نشاطها. ثم يتم توزيع نصيب من الأرباح على أعضاء مجالس الإدارات، وفي بعض الأحيان (خاصة الشركات المملوكة للدولة)، يوزع نصيب من الأرباح على الموظفين. عادة تخصص نسبة بحد أدنى يتم توزيعها على المساهمين في الشركات والهيئات، وهم في هذه الحالة الشركات والهيئات المملوكة للدولة بشكل مباشر، تمثلهم الخزانة العامة (وزارة المالية). ومع ذلك، وكما سيظهر هذا التحليل، فإن هذه المبالغ المحتجزة أعلى مما ينبغي أن تكون عليه، ما يؤدي إلى انخفاض الأرباح المحولة بشكل عام إلى الخزانة العامة للدولة. كما تزداد الفجوة بين الأرباح القابلة للتحويل، والأرباح المحولة فعليًّا، إذا جمعنا أرباح الشركات التابعة لهيئة المجتمعات والشركة القابضة (وهم عشر شركات رابحة)، وهو ما سيتم إظهاره في القسم التالي.

فواقد تحويل الأرباح

يعرف المهندسون الفارق بين كمية الكهرباء التي تنتجها محطات التوليد، وما يتم بيعه فعليًّا للعملاء بعد نقلها خلال شبكات الكهرباء، بما يسمى: فواقد النقل. فتُستهلك نسبة من الكهرباء المنتجة عند نقلها لمسافات بعيدة لكي تصل إلى المنازل والمصانع. ولكن بينما تعتبر نسب معينة من فواقد النقل شيئًا مقبولًا، فإذا زادت عن نسب معينة وجب الكشف على الشبكة لتحديد أماكن التسريب لرفع كفاءتها.

في حين أن هناك 14 شركة وهيئة عقارية مملوكة للدولة في هذه الدراسة، فإن عشرًا منها مملوكة كليًّا أو جزئيًّا لجهتين. وهذا يعني أن أربع شركات وهيئات فقط من أصل 14 لها علاقة مباشرة بالخزانة، حيث تدفع الشركات العشر التابعة أرباحها إلى الشركات المملوكة للدولة التي “تملك” أسهمها، ثم تدفع الجهات الأربع الرئيسية المملوكة للدولة أرباحها مباشرة إلى الخزانة. وهنا تبيّن حدوث “فواقد” فادحة في التحويل، حيث يتم احتجاز نسبة كبيرة من الأرباح للاحتياطيات وإعادة الاستثمار، وما يتبقى يتم توزيعه على الشركات القابضة أو الهيئات التي تمتلك الشركات. ثم تقوم هذه الشركات القابضة بدورها بتطبيق نفس دورة الاحتياطيات وإعادة الاستثمار وتوزيع الأرباح، ما يؤدي إلى تذويب الأرباح الأصلية. كما أن بعض الشركات التابعة لديها شركات تابعة أصغر، ما يؤدي إلى زيادة المسافة بينها وبين الخزانة العامة للدولة، حيث تمر أرباح هذه الشركات الصغيرة بثلاث دورات من إعادة التوزيع. هنا سنقوم بتحليل مراحل تحويل أرباح خمس شركات تابعة إلى الشركة القابضة للتشييد والتعمير كدراسة حالة لرحلة فواقد الأرباح، بالإضافة إلى تحليل تحويل أرباح هيئة المجتمعات العمرانية الجديدة، أكبر كيان عقاري في مصر، وأكبر كيان عقاري تملكه الدولة، كدراسة حالة لتعامل الخزانة مع الهيئات الاقتصادية.

الشركة القابضة للتشييد والتعمير: اكتناز الأرباح

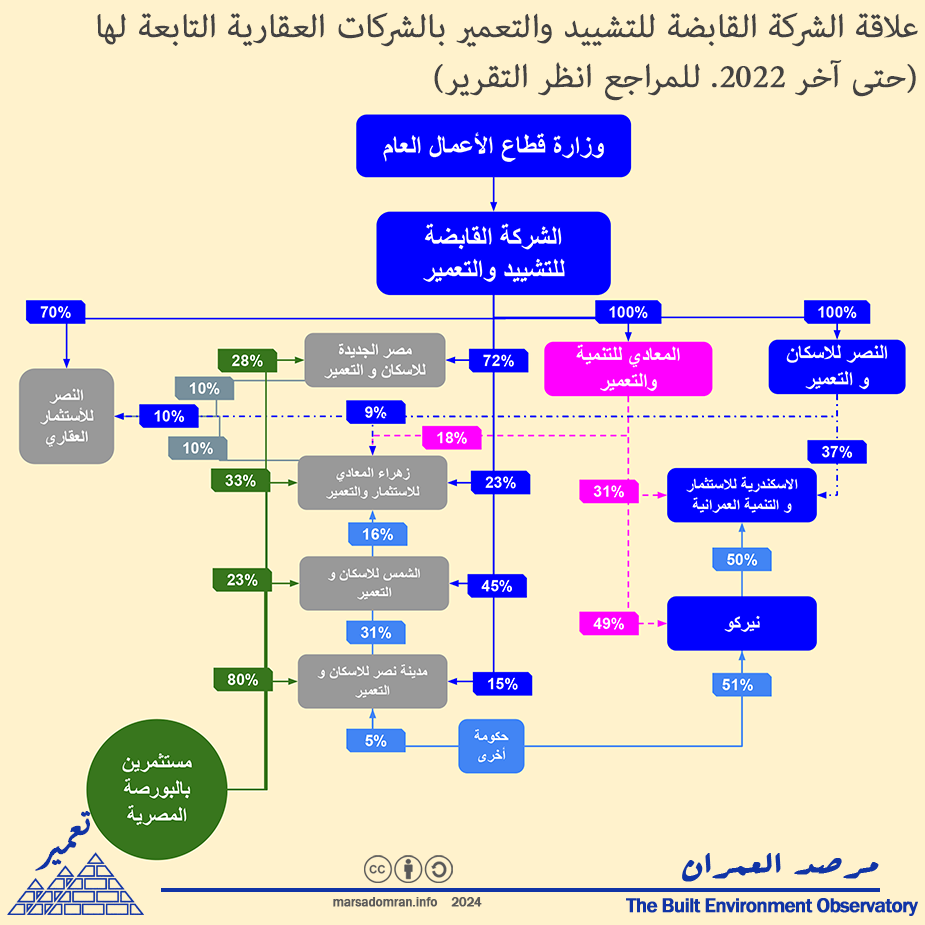

امتلكت الشركة القابضة للتشييد والتعمير حتى آخر السنة مالية 2020/2021، حصصًا كاملة أو بارزة في نصف الشركات العقارية العشر الواردة في هذه الدراسة (الشكل 4)، وهي شركات المعادي للتنمية والتعمير (100%)، النصر للإسكان والتعمير (100%)، مصر الجديدة للإسكان والتعمير (72.3%)، الشمس للإسكان والتعمير (44.5%)، ومدينة مصر (مدينة نصر للإسكان والتعمير سابقًا، 15.4%).

الشكل 4: علاقة الشركة القابضة للتشييد والتعمير بالشركات العقارية التابعة لها (حتى آخر 2022. للمراجع انظر تقرير شركة المعادي)

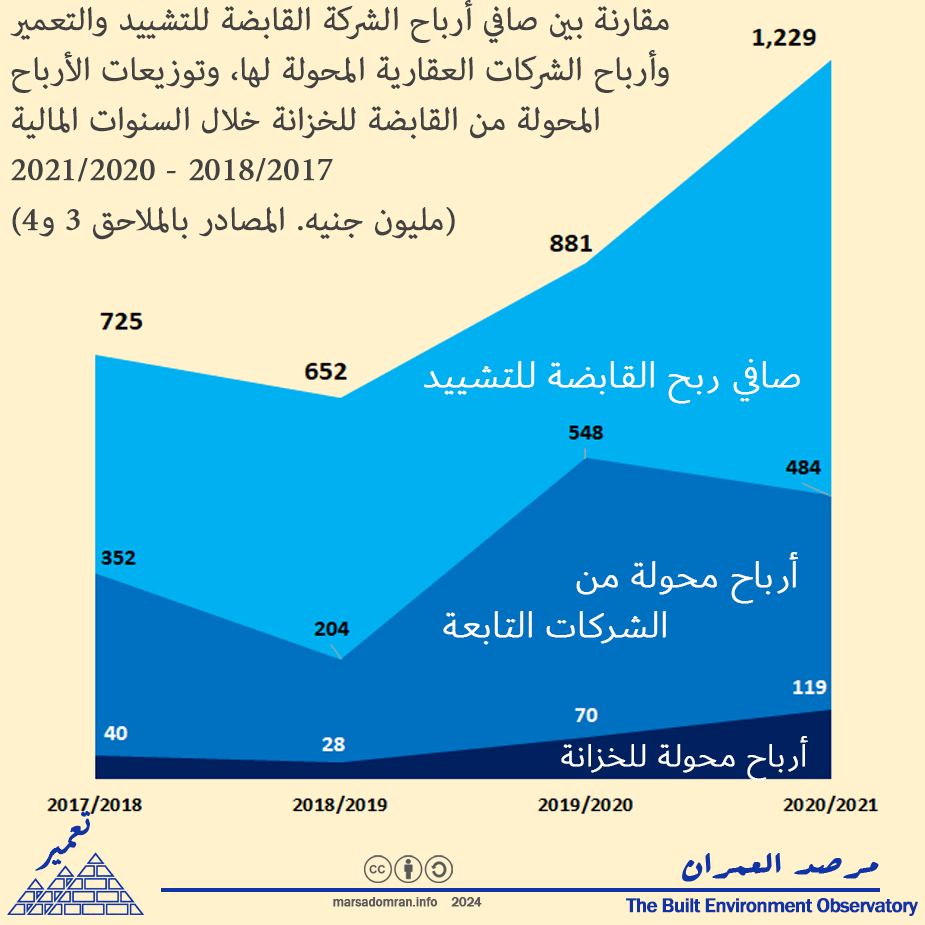

حوّلت هذه الشركات العقارية الخمس، ما متوسطه 40% من أرباحها إلى مساهميها، حيث حصلت الشركة القابضة للتشييد والتعمير على 1.6 مليار جنيه منها، بين عامي 2017/2018 و2020/2021 (الشكل رقم 5). ولكن القابضة للتشييد بدورها حولت فقط 257 مليون جنيه إلى الخزانة العامة خلال الفترة نفسها، أو ما يعادل 16% من إجمالي الأرباح المحولة إليها من هذه الشركات التابعة الرابحة.

الشكل 5: مقارنة بين صافي أرباح الشركة القابضة للتشييد والتعمير وأرباح الشركات العقارية المحولة لها، وتوزيعات الأرباح المحولة للخزانة خلال السنوات المالية 2017/2018 – 2020/2021 (مليون جنيه. المصادر بالملاحق 3 و4)

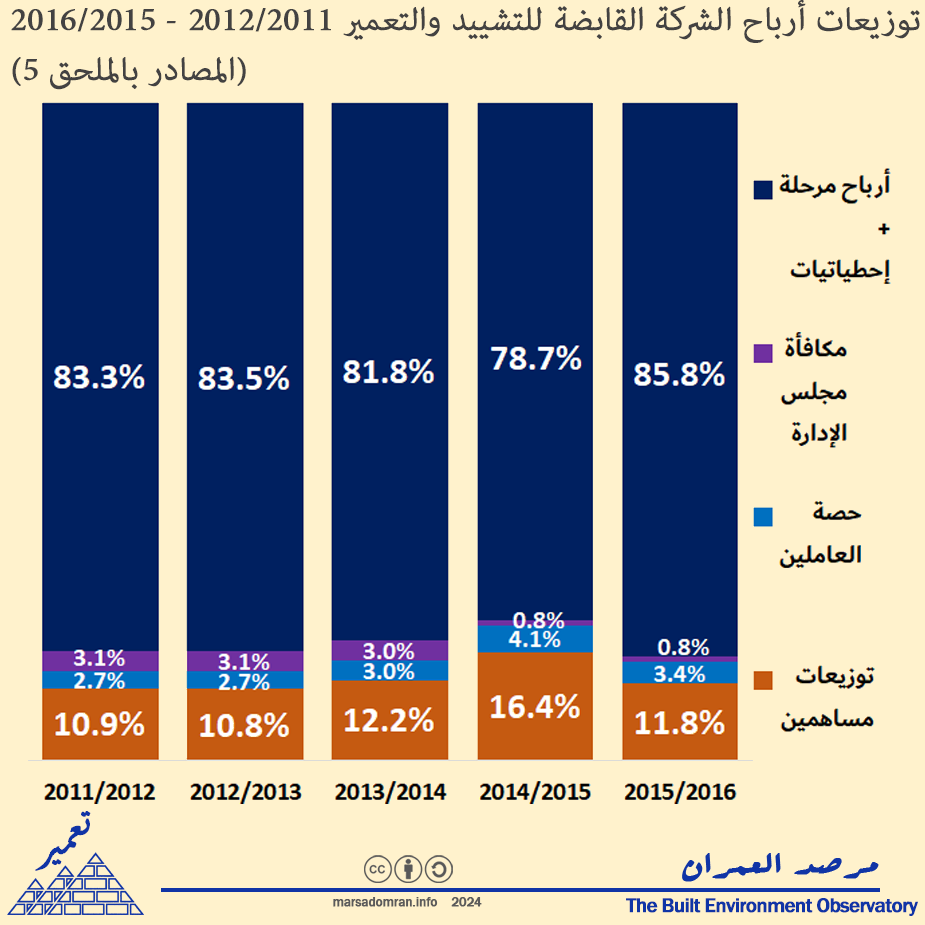

وفقًا لمعايير المحاسبة وتوزيع الأرباح التي تتبعها القابضة للتشييد،[2] يمكن أن تمثل الاحتياطيات نسبة تصل إلى 25% من الأرباح، وبعد ذلك يحصل الموظفون على حصة أرباح تصل إلى 10% من الأرباح المتبقية، والمساهمون على 5% كحد أدنى، ومجلس الإدارة على 5% من الأرباح المتبقية بعد توزيع الأرباح السابقة. بعد هذه المدفوعات، يمكن دفع أي أرباح متبقية إلى المساهمين بالإضافة إلى نسبة الـ 5% الأولية. كما يسمح النظام الأساسي للشركة بإعادة استثمار الأرباح المتبقية في الشركة وعدم دفعها بناءً على تقدير الجمعية العمومية السنوية بناءً على توصية مجلس الإدارة، وذلك “للحفاظ على الوضع المالي للشركة”.[3] بين عامي 2011/2012 و2015/2016، تُظهر لنا حسابات القابضة للتشييد واقعًا آخر.[4] فخلال تلك الفترة، تم احتجاز 83% من الأرباح في المتوسط كاحتياطيات و/أو أرباح مُرحّلة (الشكل 5). وهذا يعني أنه تم توزيع 17% فقط من الأرباح، حيث ذهب 1.8% في المتوسط إلى مجلس الإدارة، و2.8% إلى الموظفين، و12% فقط تم دفعها إلى مساهمي الشركة، أي الخزانة العامة (الشكل 5).

الشكل 6: توزيعات أرباح الشركة القابضة للتشييد والتعمير 2011/2012 – 2015/2016 (المصادر بالملحق 5)

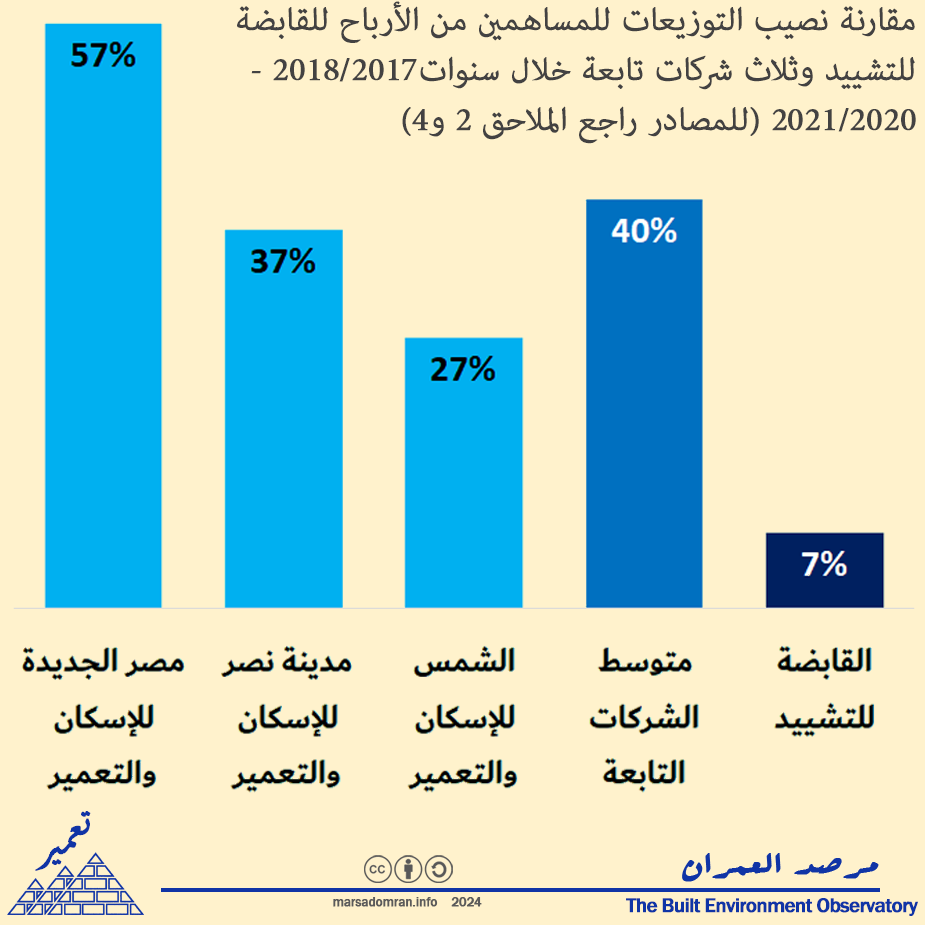

تقلص متوسط ما تقوم بتسديده القابضة للتشييد للخزانة العامة خلال السنوات الماضية، ليصل إلى فقط 7% من أرباحها (الشكل 7). بالمقارنة قامت ثلاث شركات تابعة لها بتحويل ما متوسطه 40% من توزيعات أرباحهم إلى القابضة للتشييد في نفس الفترة (الشكل 7). لكن يبدو أن هذه الممارسة تنفرد بها الشركة القابضة للتشييد والتعمير. فمن بين سبع شركات قابضة أخرى مملوكة للدولة، حققت الشركة القابضة للتشييد والتعمير سادس أقل عائد على الاستثمارات (0.8%)، أي أقل بكثير من المتوسط البالغ 5.8%، ولم تتقدم إلا على الشركة القابضة للغزل والنسيج المعروفة بخسائرها المزمنة.[5] وبالنظر إلى أن الشركة القابضة للتشييد والتعمير هي شركة قابضة إلى حد كبير دون أي نشاط رئيسي خاص بها باستثناء إدارة الشركات في محفظتها، فلا يوجد سبب يدعوها إلى الاحتفاظ بهذا القدر الكبير من هذه الأرباح. فالأغلبية العظمى من شركاتها تحقق أرباحًا (16 من أصل 19 شركة)،[6] وكما رأينا، فإنها تحتفظ بنصيب الأسد من أرباحها لإعادة استثماره. ولذلك، ينبغي على الشركة، كشركة قابضة، تحويل معظم أرباحها، بحد أدنى مماثل للشركات التابعة، إلى الخزانة العامة لصالح الإنفاق العام على البرامج الاجتماعية.

الشكل 7: مقارنة نصيب التوزيعات للمساهمين من الأرباح للقابضة للتشييد وثلاث شركات تابعة خلال سنوات2017/2018 – 2020/2021 (للمصادر راجع الملاحق 2 و4)

هيئة المجتمعات العمرانية الجديدة الفائض المتفاوض عليه

بما إن هيئة المجتمعات العمرانية الجديدة هيئة اقتصادية وليست شركة مملوكة للدولة، فإن معاييرها المحاسبية مختلفة. فبينما تُظهر بيانات الدخل الخاصة بها كيفية تحقيق الإيرادات، فإنها لا تظهر المصروفات بنفس الطريقة التي تظهر بها في بيانات الشركات، ما يؤدي إلى عدم وجود بند “صافي الربح” بالمعنى المتعارف عليه بين الشركات، كما توجد بنود أخرى مثل الأعباء والخسائر لا ترد بالنسب نفسها بين حسابات الشركات. هنا، تتفاوض الهيئات الاقتصادية على “الفائض” مع وزارة المالية في كل سنة مالية.[7] ثم توصي الوزارة، ويوافق البرلمان على ما إذا كان هذا الفائض كله أو جزء منه يُسدد للخزانة أو يُعاد استثماره في نشاط الهيئات. على سبيل المثال، بالنسبة إلى السنة المالية الحالية 2023/2024، تتوقع وزارة المالية من جميع الهيئات الاقتصادية إدارة 196 مليار جنيه من الأرباح، ولكنها تفاوضت معهم على تحويل ثلثهم فقط (66.2 مليار جنيه) إلى الخزانة، حيث تحتجز البقية لإعادة الاستثمار.[8]

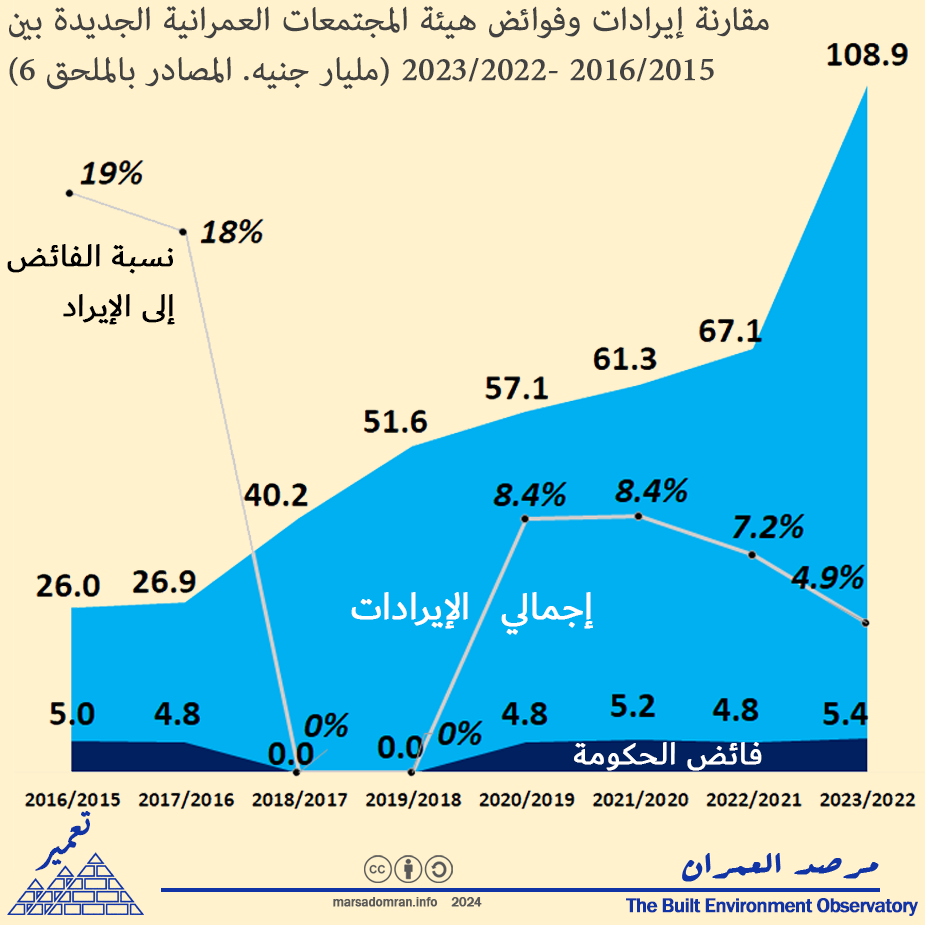

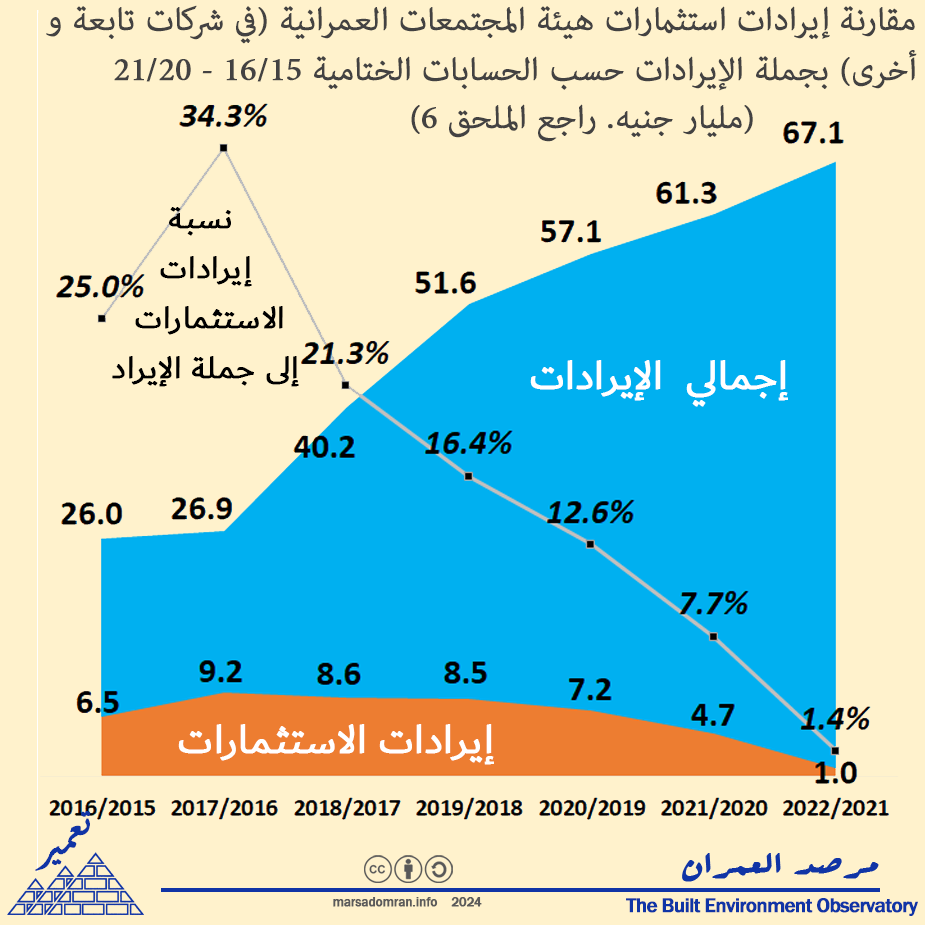

عند إلقاء نظرة فاحصة على هيئة المجتمعات العمرانية الجديدة، نجد أن إيراداتها قد زادت بشكل كبير خلال السنوات الماضية حيث تضاعفت أكثر من أربع مرات، من 26 مليار جنيه سنة 2015/2016 لتصل إلى 108 مليار جنيه سنة 2022/2023 (الشكل 8). ومع ذلك، تُظهر حساباتها الختامية فائضًا فعليًّا ظل ثابتًا، أو لم يتحقق على الإطلاق، تلاشت نسبته إلى نحو الربع من 19% من إيراداتها سنة 2015/2016 إلى 4.9% فقط سنة 2022/2023 (الشكل 8).

الشكل 8: مقارنة إيرادات وفوائض هيئة المجتمعات العمرانية الجديدة بين عامي 2015/2016 -2022/2023 (مليار جنيه. المصادر بالملحق 6)

أما السنوات التي لا يظهر فيها فائض في بيانات إيرادات هيئة المجتمعات العمرانية الجديدة فهي تلك السنوات التي تفاوضت فيها الهيئة مع وزارة المالية على إعادة استثمارها في “مشروعات قومية” تحت ولاية وزارة الإسكان وهيئاتها. [9] من بين هذه المشاريع، مشاريع ذات طابع اجتماعي مثل وحدات الإسكان الاجتماعي التي تقوم الهيئة ببنائها لصالح صندوق الإسكان الاجتماعي والتمويل العقاري، والوحدات التي تشيدها لصالح صندوق التنمية الحضرية (صندوق تطوير العشوائيات سابقًا)، لنقل سكان المناطق التي يقوم بإزالتها الصندوق. هذا بالإضافة إلى مشاريع ذات طابع استثماري منها على سبيل المثال مشروع التطوير العقاري بسور مجرى العيون “أرابيسك”، ومدينة العاصمة الإدارية الجديدة، حسب تصريحات مساعد وزير الإسكان لمجلس النواب السنة الماضية.[10]

ولكن جميع هذه المشاريع، سواء الاجتماعية، أو الاستثمارية، تسدد مصاريفها، أو، تدر أرباحًا. فيقوم صندوق الإسكان الاجتماعي بشراء المساكن من الهيئة كما يتحمل أخيرًا فروق أسعار تنفيذها حال ارتفاعها أثناء التنفيذ حتى 10%،[11] وهذا عن طريق موارد الصندوق الخاصة ما بين دفعات حجز الوحدات التي يسددها المتقدمون وقرض التمويل العقاري الذي يحصلون عليه من البنوك، والدعم المالي المخصص للصندوق.[12] هنا تتحمل الهيئة فقط ثمن الأرض، وهي أراضي دولة تم تخصيصها للهيئة بدون مقابل، وتتحمل قيمة المرافق، وهي التي يتم تغطيتها بشكل دوري من خلال تخصيص 10%من مبيعات الهيئة لهذا الغرض بحد أدنى 3.67 مليار جنيه سنويًّا، حسب قانون الإسكان الاجتماعي.[13] أما بالنسبة إلى مشروعات إزالة العشوائيات، فتحصل هيئة المجتمعات العمرانية الجديدة على أراضٍ عينية من جهات مثل المحافظات أو صندوق التنمية الحضرية، التي تشارك في تطويرها كمشروع استثماري عقاري تحقق من خلاله أرباحًا.[14] أما المشاريع الاستثمارية، فهي التي تدر الأرباح ومن المفترض الإنفاق عليها من الأرباح المحتجزة وليس من الفوائض الموجهة إلى الخزانة العامة. ولذلك، فإعادة استثمار النسبة الأكبر من أرباح الهيئة، واحتجازها لكامل الفائض في بعض السنوات، لا يستند إلى أي أساس اجتماعي ويجب إعادة النظر في طريقة احتسابها.

بالإضافة إلى نشاط الهيئة الرئيس الذي يتمثل في إنشاء المدن الجديدة، ومشاريع الإسكان الاجتماعي والمتوسط والفاخر، تستثمر الهيئة في خمس شركات عقارية هادفة إلى الربح بشكل مباشر وغير مباشر تطور وتبيع وحدات سكنية فاخرة وهي: السعودية المصرية للتعمير (38%)،[15] والعاصمة الإدارية للتنمية العمرانية (49%)، و بنك التعمير والإسكان (29.8%)،[16] وتسطير مع البنك على شركتان أخيرتان وهما سيتي إدج للتطوير العقاري، وهايد بارك للتطوير العقاري.[17] بلغ نصيب الهيئة من استثماراتها، والتي تضم حصتها في أرباح هذه الشركات الخمس بعد تجنيبهما للاحتياطيات والأرباح المرحلة كما الحال بشركات القابضة للتشييد التي سبق وتم شرحه،[18] 45.6 مليار جنيه خلال ست سنوات ما بين 2015/2016 و2020/2021 (الشكل 9). مثلت هذه الإيرادات 14% من جملة إيرادات الهيئة في تلك الفترة، لتمثل نسبة ملحوظة من ايراداتها. ولكن عند مقارنة الفائض الذي تم تحويه للخزانة خلا الفترة نفسها، وهو 24.5 مليار جنيه، بأرباح الهيئة من استثماراتها، نجد أنه مثل فقط 54% من هذه الإيرادات، مما يعني توجيه نصيب كبير من توزيعات أرباح هذه الشركات إلى نشاط الهيئة وحرمان الخزانة العامة منه.

الشكل 9: مقارنة إيرادات هيئة المجتمعات العمرانية الجديدة من استثماراتها في شركات تاعة، واستثمارات أخرى حسب الحسابات الختامية للسنوات 2015/2016 – 2020/2021 (مليار جنيه. المصادر بالملحق 6)

الجهود التي بُذلت أخيرًا لتحسين تحويلات الخزانة

بذلت الحكومة قدرًا من المجهود حديثًا لمعالجة بعض “فواقد التحويل” لأرباح المؤسسات المملوكة للدولة إلى الخزانة، إلا أنها ركزت فقط في الشركات وليس في الهيئات الاقتصادية.

إعادة هيكلة مجالس الإدارة

منذ عام 1991، كانت تمثّل وزارة المالية فقط في الجمعيات العامة السنوية للشركات القابضة، حيث كان تمثيل المساهمين (الحكومة) من خلال الوزير المشرف على الشركة القابضة فقط.[19] ووفقًا لوزارة المالية، أدى التمثيل في الجمعية العمومية السنوية إلى ضعف الرقابة على الشؤون المالية للشركات القابضة حيث احتفظت الشركات بأرباحها وبنت احتياطيات خارج الحدود التي ينص عليها القانون، وهو ما اعتبرته وزارة المالية “حرمان الخزانة العامة من نصيبها في الأرباح” حيث يجب أن “يسهم إيجابيًّا في تلبية المتطلبات الحتمية للموازنة العامة للدولة”.[20]

ولمعالجة هذه المشكلة، تم تعديل قانون قطاع الأعمال العام في عام 2020 بتعيين ممثل عن وزارة المالية في جميع مجالس إدارة الشركات القابضة، بالإضافة إلى مجموعة من التغييرات التي أدت إلى تحسينات في الرقابة المالية على الشركات القابضة والشركات التابعة لها.[21] ومع ذلك، منذ إجراء هذه التعديلات، تُظهر الحسابات الختامية الأخيرة (السنة المالية 2022/2023) أن ايرادات الشركات القابضة لم تتحقق بنسبة 11%، ما أدى إلى معدل تراجع مماثل عن أرباح العام السابق.[22] وفي حين يمكن تفسير هذا التراجع جزئيًّا بالأزمة الاقتصادية التي تمر بها مصر، فإن الحسابات المالية التفصيلية للشركات القابضة وشركاتها التابعة لم تُنشر منذ السنة المالية 2020/2021، ما يحول دون تحليل مقدار الأرباح التي تم تحويلها إلى الخزانة العامة.

إلغاء الإعفاءات الضريبية

في عام 2023، صدر قانون إلغاء الإعفاءات الضريبية لجميع المؤسسات المملوكة للدولة.[23] لم يشمل القانون الشركات فقط، بل شمل الهيئات الاقتصادية أيضًا مثل هيئة المجتمعات العمرانية الجديدة. ولكن، بما إن هذه الهيئات تتبع معايير محاسبية مختلفة، ولم تكن تخضع للضريبة من قبل (مع ضرائب استثنائية للبترول وهيئة قناة السويس)، فإن هذه الشروط الجديدة ستؤدي على الأرجح إلى تغيير الممارسات المحاسبية التي يجب أن تكشف عن الأرباح الفعلية للهيئات الاقتصادية من أجل تطبيق الضريبة على الشركات.

تعزيز نشر بيانات عن الشركات المملوكة للدولة

في مايو 2023، أقر المجلس الأعلى للاستثمار بإنشاء إنشاء وحدة بمجلس الوزراء تتولى جمع بيانات الشركات المملوكة للدولة، في إطار إعادة هيكلة المؤسسات المملوكة للدولة من خلال البيع أو نقل التبعية من جهة إلى أخرى، بالإضافة إلى تعزيز الحوكمة والشفافية.[24] كما نص تقرير متابعة سياسة ملكية الدولة على إعداد لائحة مالية موحدة لكافة الهيئات والشركات المملوكة للدولة، ومراجعة سياسة توزيع الأرباح، ونشر وزارة المالية بالمشاركة مع وزارة قطاع الأعمال العام تقرير سنوي عن سياسة توزيع الأرباح.[25] ولكن لم تعلن الوحدة أية بيانات إضافية عما هو معتاد نشره خلال السنة الماضية، أو تظهر أي تأثير بإعادة الهيكلة في القطاع العقاري منذ إنشائها. كما لم تنشر وزارة المالية أو وزارة قطاع الأعمال أية تقارير عن سياسة توزيع الأرباح.

موازنة الحكومة العامة

تم تمرير تعديل جديد على قانون المالية الموحد ليتم ضم موازنات الهيئات الاقتصادية إلى الموازنة العامة للدولة، لتصبح هناك موازنة الحكومة العامة، تظهر الإنفاق العام كله.[26] ولكن حسب البيانات المالية للسنة المالية القادمة 2024/2025، وهو التطبيق الأول لهذا التعديل، لم تظهر موازنة الحكومة العامة كامل العلاقة بين الخزانة العامة للدولة، والهيئات الاقتصادية بشكل وافٍ. فعلى سبيل المثال، لا تظهر العلاقة بين صندوق الإسكان الاجتماعي، وهو هيئة عامة خدمية داخل الموازنة العامة، وهيئة المجتمعات العمرانية، في التداولات التي تحدث بينهما في عملية بناء وبيع وحدات الإسكان الاجتماعي التي تم ذكرها. كما أن موازنة الحكومة لم تظهر علاقة الشركات المملوكة للدولة بالخزانة العامة، على الأقل الشركات القابضة المملوكة بالكامل للدولة.

الخلاصة والتوصيات

تمتلك المؤسسات العقارية المملوكة للدولة تفويضًا واضحًا بالاستثمار في أعمال مربحة وغير إستراتيجية وغير اجتماعية لتطوير العقارات. وفي حين أن على أنشطتها تحويل الأرباح إلى الخزانة العامة للدولة ليتم إنفاقها على الاحتياجات الاجتماعية للسكان، فإن حجز النسبة الأكبر من هذه الأرباح وحرمان الخزانة منها أدى إلى تولد أثر سلبي لهذه الشركات العامة على المصريين. فنشاطها العقاري الموجه أغلبه إلى الطبقات فوق المتوسطة والعليا أدى إلى عملية تسليع فادحة للسكن وتآكل قدرة الطبقة المتوسطة ومحدودي الدخل على تحمل تكاليف السكن. بما إن الجهود السابقة لخلط الأعمال الاجتماعية بالأعمال المربحة أثبتت فشلها، فحان الأوان لضبط علاقة الخزانة العامة بالشركات والهيئات العقارية المملوكة للدولة لتصحيح موقفها وتحقيقها فائدة اجتماعية للسكان.

انطلاقًا من هذا التوجه، لا بد من إعادة هيكلة الشركات والهيئات العقارية المملوكة للدولة وفقًا لخطة تنتهي بتخلي الدولة عن العقارات المربحة كقطاع غير إستراتيجي حسب ما أوصت به وثيقة سياسة ملكية الدولة،[27] وتركز في الجوانب الاجتماعية منه: تطوير وتنمية وإدارة المدن، والبنية التحتية، والإسكان الاجتماعي، وتشجيع الإسكان المتوسط من خلال القطاعين التعاوني والأهلي. وفيما يلي توصيات للتنفيذ على المدى القصير.

إعادة هيكلة الهيئات الاقتصادية

لتنفيذ قانون إلغاء الإعفاء الضريبي، يجب على جميع الهيئات الاقتصادية تقسيم أنشطتها إلى شركات تابعة لها بناءً على التعريفات التي وضعتها وزارة المالية إلى: شركات تابعة للنشاط الاجتماعي (هيئة فرعية / جهـاز)، حيث يسهل إعفاء نشاطها من الضرائب، وشركات تابعة للنشاط التجاري (شركات)، حيث تخضع للضرائب.

وفي حالة هيئة المجتمعات العمرانية الجديدة، تعدد أنشطتها وأدوارها بين مطور للمدن، ومطور عقاري، ومنفذ للإسكان الاجتماعي، ومراقب إداري على المدن بعد تنميتها (كعنصر من عناصر الإدارة المحلية)، فيجب إعادة هيكلة أنشطتها في عدد من الجهات للفصل بين هذه الأدوار التي قد تتضارب مصالحها بعضها مع بعض على النحو التالي:

- التركيز في تنمية المدن: هذه هي المهمة الأساسية لهيئة المجتمعات العمرانية الجديدة ويمكنها الاستمرار كوصي على الأراضي العمرانية العامة التي تخصص لها، وإدارة تطويرها للمنفعة العامة كمطور عام بالشراكة مع الإدارات المحلية التي تقع في نطاقها المدن. وبموجب قانون الإعفاء الضريبي الجديد، ستتم إعادة هيكلة مواردها المالية لإظهار الأرباح وفرض ضريبة مخففة على نشاط تطوير المدن بشكل عام لأن جزءًا منه يمثل نشاطًا اجتماعيًّا، وتحويل نسبة أكبر من أرباحها للخزانة العامة، وللإدارات المحلية حسب كل مدينة.

- تحديد التطوير بالمشاركة للأراضي: ينبغي إنشاء شركة مملوكة لجهاز المدينة التابع له مشروع التطوير بمشاركة القطاع الخاص، لإدارة عمليات التطوير بشكل يتيح الشفافية المالية، وضمان توزيع أرباحه بين الهيئة والإدارة المحلية، وضمان تحويل ضرائب نشاطه إلى الخزانة العامة للدولة.

- فصل التطوير العقاري: يجب أن تُنقل جميع المشروعات العقارية الهادفة إلى الربح (سكن مصر، دار مصر، مشروعات الإسكان الفاخر، مثل: جنة وكابيتال ريزيدنس وغيرها) إلى شركة تخضع للضريبة وتُراقب أرباحها. بعيدًا عن إنشاء كيانات إدارية جديدة، يمكن نقلها إلى الشركة القابضة للتشييد والبناء التي لديها الخبرة والكوادر لإدارة تلك الأنشطة، والتخارج منها على المدى المتوسط.

- فصل الاستثمارات العقارية: يجب نقل جميع أسهم هيئة المجتمعات العمرانية الجديدة في الشركات التابعة (بنك التعمير والإسكان والشركات التابعة لهما المشتركة: شركة سيتي إيدج للتطوير العقاري وشركة هايد بارك للتطوير العقاري، وشركة العاصمة الإدارية للتنمية العمرانية) إلى الشركة القابضة للتشييد والتعمير، لإدارتها، والتخارج منها على المدى المتوسط.

- فصل إنشاء الإسكان الاجتماعي: يجب نقل مسؤولية إنشاء الإسكان الاجتماعي إلى صندوق الإسكان الاجتماعي والتمويل العقاري، وهو هيئة عامة خدمية لها مواردها الخاصة، وتحديد العلاقة بين الصندوق والهيئة في تخصيص حد أدنى من أراضي المجتمعات العمرانية بكل مدينة جديدة حسب مخطط إستراتيجي-إجتماعي إلى الصندوق بشكل دوري.

فرض ضرائب لمرة واحدة على الشركات المملوكة للدولة

- كما هو الحال مع الصناديق الخاصة التابعة لمختلف الهيئات وغير الخاضعة للموازنة العامة للدولة، يجب أن يتم فرض ضريبة لمرة واحدة على حسابات جميع الشركات القابضة والشركات التابعة لها المملوكة للحكومة بنسبة 100%، إذا ثبت أن لديها أرباحًا محتجزة أو احتياطيات متراكمة خارج تلك المنصوص عليها في القانون.

- تعطى هذه الخطوة أهمية بالغة في ظل وثيقة ملكية الدولة ومخاطرة خصخصة هذه الأرباح قبل تحويلها إلى الخزانة.

- يجب أن يتم إعادة تقييم قوائم الشركات المالية على أساس منتظم (كل 3-5 سنوات)، لنظر إعادة فرض هذه الضريبة من عدمه.

زيادة الشفافية والرقابة العامة

يجب أن تخضع جميع الشركات المملوكة للدولة لمعايير الشفافية والإفصاح العام على غرار الشركات المدرجة في البورصة حيث يتم الإفصاح عن الأنشطة والتقارير الرئيسية على أساس ربع سنوي أو سنوي على بوابة رقمية متاحة للعامة تظهر لكل شركة:

- القوائم المالية الفصلية

- محاضر اجتماعات مجلس الإدارة والأحداث الرئيسية

- تقارير الجهاز المركزي للمحاسبات

شكر وعرفان

كتابة: يحيى شوكت

إنفوجرافيكس: دينا المزاحي

مراجعة لغوية: أحمد الشبيني

الملاحق

الملحق رقم 1: بيانات إيرادات الخزانة العامة للدولة من أرباح وفوائض الشركات والهيئات المملوكة للدولة حسب الحسابات الختامية (الفعلية) للموازنة العامة للدولة (مليون جنيه)

| سنة مالية ( فعلي، مليون جنيه) | 2015/ 2016 | 2016/ 2017 | 2017/ 2018 | 2018/ 2019 | 2019/ 2020 | 2020/ 2021 | 2021/ 2022 | 2022/ 2023 | اجمالي 15/16-22/23 | ||

| حصة في أرباح الشركات (قطاع خاص وعام وقطاع أعمال) | 3,433.0 | 5,230.0 | 6,867.0 | 5,408.0 | 8,631.0 | 11,185.0 | 12,336.0 | 8,467.9 | 26,136 | ||

| حصة أرباح القابضة للتشييد | 81.3 | 86.7 | 39.7 | 28.1 | 70.3 | 225 | |||||

| نسبة القابضة من اجمالي الأرباح | 2.4% | 1.7% | 0.6% | 0.5% | 0.8% | 0.9% | |||||

| فائض هيئة قناة السويس | 14,755.0 | 27,742.3 | 20,590.5 | 18,015.2 | 28,624.9 | 32,674.7 | 24,501.8 | 14,722.4 | 166,872 | 59.7% | |

| هيئات المواني | 4,039.0 | 5,683.0 | 3,797.0 | 4,508.0 | 3,560.0 | 6,113.9 | 4,900.0 | 32,601 | 11.7% | ||

| فائض هيئة المجتمعات | 4,958.0 | 4,785.2 | 0.0 | 0.0 | 4,770.1 | 5,172.6 | 4,823.1 | 5,370.1 | 24,921 | 8.9% | |

| فائض هيئة البترول | 7,820.0 | 738.2 | 2,487.8 | 1,101.9 | 1,176.9 | 3,543.4 | 10,335.2 | 1,467.9 | 20,851 | 7.5% | |

| جهاز تنظيم الاتصالات | 1,265.3 | 2,019.4 | 1,994.6 | 2,147.0 | 2,842.3 | 3,513.0 | 3,973.4 | 17,755 | 6.4% | ||

| فوائض باقي الهيئات (13 هيئة) | 7,820.0 | 291.3 | 1,223.4 | 1,162.9 | 2,227.4 | 2,776.2 | 3,606.1 | 5,075.7 | 16,363 | 5.9% | |

| إجمالي هيئات اقتصادية | 35,353 | 38,861 | 32,004 | 26,072 | 43,454 | 50,569 | 52,893 | 35,509 | 279,363 | 100.0% | |

| إجمالي أرباح من الاستثمارات العامة (الشركات + الهيئات) | 38,786 | 44,091 | 38,871 | 31,480 | 52,085 | 61,754 | 65,229 | 43,977 | 376,274 | ||

| أرباح من استثمارات عقارية عامة (هيئة المجتمعات والقابضة للتشييد) | 5,039 | 4,872 | 40 | 28 | 4,840 | 5,173 | 4,823 | 5,370 | 30,185 | ||

| نسبة الأرابح العقاري من الاجمالي | 13.0% | 11.0% | 0.1% | 0.1% | 9.3% | 8.4% | 7.4% | 12.2% | 8.0% | ||

| مصادر بيانات الشركات | البيان المالي للموازنة العامة 2019/2020 ص122 | البيان المالي للموازنة العامة 2022/2023 ص138 | البيان المالي للموازنة العامة 2024/2025 ص145 | ||||||||

| مصادر بيانات الهيئات | البيان المالي 2019/2020 | البيان الاحصائي 2020/2021 ص14 | البيان الاحصائي 2022/2023 ص16 | البيان الاحصائي 2023/2024 ص14 | البيان الاحصائي 2024/2025 ص14 | ||||||

| مصادر القابضة للتشييد | أنظر الملحق رقم 3 | ||||||||||

الملحق رقم 2: الأرباح الفعلية مقابل الأرباح المرحلة للخزانة العامة لهيئة المجتمعات والقابضة للتشييد حسب الحسابات الختامية للسنوات المالية 2016/2017 حتى 2021/2022 (مليون جنيه)

| السنوات المالية | 2016/ 2017 | 2017/ 2018 | 2018/2019 | 2019/2020 | 2020/2021 | 2021/2022 | إجمالي 16/17-21/22 | |

| الأرباح الفعلية (مليون جنيه) | الأرباح الفعلية | |||||||

| هيئة المجتمعات العمرانية الجديدة | 4,785 | 3,126 | 8,115 | 4,770 | 5,173 | 4,823 | 30,792 | |

| الشركة القابضة للتشييد والتعمير | 681 | 725 | 652 | 881 | 1,229 | 1,604 | 5,772 | |

| إجمالي | 5,466 | 3,851 | 8,767 | 5,651 | 6,402 | 6,427 | 36,564 | |

| فوائض الهيئات والشركات المرحلة (مليون جنيه) | الفوائض/ التوزيعات للخزانة | % الفوائض: الأرباح | ||||||

| هيئة المجتمعات العمرانية الجديدة | 4,785 | 0 | 0 | 4,770 | 5,173 | 4,823 | 19,551 | 63% |

| الشركة القابضة للتشييد والتعمير | 87 | 40 | 28 | 70 | 119 | 155 | 499 | 9% |

| إجمالي | 4,872 | 40 | 28 | 4,840 | 5,292 | 4,979 | 20,051 | 55% |

| مصادر الهيئات: وزارة المالية، القوائم المالية للهيئات الاقتصادية في: | 30/6/2017 | 30/6/2019 | 30/6/2021 | 30/6/2022 | ||||

| مصادر لأرباح الفعلية: محسوبة على أساس تأشيرة باستخدام بند “الأعباء والخسائر” لتمويل مشاريع وزارة الإسكان حسب قانوني ربط موازنة الهيئة: في 2017 و2018 | القانون رقم 177 لسنة 2017 | القانون رقم 133 لسنة 2018 | ||||||

| أرباح الشركة القابضة للتشييد | وزارة المالية، قائمة الدخل للوحدات الاقتصادية في السنوات من 2015-2016 حتى 2018-2019 | وزارة المالية، القوائم المالية والحسابات الختامية للوحدات الاقتصادية للسنة المالية 2019/2020 | مركز معلومات قطاع الأعمال العام، القوائم المالية للشركة القابضة للتشييد والتعمير في 30/6/2022 | |||||

| فائض القابضة للتشييد | وزارة المالية، ملخص العلاقة بين الشركات والمالية خلال الفترة من 2015/16 حتى 2018/19 | اسقاط كنسبة من الأرابح حسب متوسط نسبة السنوات المتاحة 2011/12 – 2019/20 | ||||||

الملحق رقم 3: الأرباح الفعلية مقابل الأرباح المرحلة للخزانة العامة للشركة القابضة للتشييد والتعمير وأرباح شركاتها العقارية التابعة المحولة لها حسبت الحسابات الختامية للسنوات المالية 2017/2018 حتى 2021/2022 (مليون جنيه)

| السنة المالية | 2017/2018 | 2018/2019 | 2019/2020 | 2020/2021 | إجمالي 4 سنوات |

| صافي الربح بعد الضريبة | 725 | 652 | 881 | 1,229 | 3,487 |

| المحول من الشركات العقارية | 352 | 204 | 548 | 484 | 1,588 |

| المحول إلى الخزانة | 40 | 28 | 70 | 119 | 257 |

| نسبة التحويل من أرباح القابضة | 5.5% | 4.3% | 8.0% | 9.7% | 7.4% |

| مصادر الأرباح | وزارة المالية، قائمة الدخل للوحدات الاقتصادية في السنوات من 2015-2016 حتى 2018-2019 | وزارة المالية، القوائم المالية والحسابات الختامية للوحدات الاقتصادية للسنة المالية 2019/2020 | مركز معلومات قطاع الأعمال العام، القوائم المالية للشركة القابضة للتشييد والتعمير في 30/6/2022 | ||

| مصادر المحول للخزانة | وزارة المالية، ملخص العلاقة بين الشركات والمالية خلال الفترة من 2015/16 حتى 2018/19 | اسقاط كنسبة من الأرابح حسب متوسط نسبة السنوات المتاحة 2011/12 – 2019/20 | |||

| مصادر المحول من الشركات العقارية | أنظر الملحق رقم 4 | ||||

الملحق رقم 4: توزيعات الأرباح للشركات العقارية التابعة للشركة القابضة للتشييد والتعمير حسبت الحسابات الختامية للسنوات المالية 2017/2018 حتى 2021/2022 (جنيه)

| شركات عقارية تابعة للقابضة للتشييد (جنيه) | 2017/2018 | 2018/2019 | 2019/2020 | 2020/2021 | إجمالي إيرادات 4 سنوات | |

| 2017 | 2018 | 2019 | 2020 | |||

| صافي أرباح | 1,657,868,186 | 2,056,577,648 | 2,077,371,614 | 2,041,591,539 | 5,858,131,987 | |

| مدينة نصر للاسكان و التعمير | 933,053,186 | 1,110,376,648 | 1,000,995,614 | 988,393,539 | 4,032,818,987 | |

| مصر الجديده للاسكان والتعمير | 265,347,000 | 376,390,000 | 365,557,000 | 180,152,000 | 1,187,446,000 | |

| المعادى للتنميه والتعمير | 240,706,000 | 242,160,000 | 375,021,000 | 385,000,000 | ||

| النصر للاسكان والتعمير | 117,728,000 | 120,203,000 | 200,211,000 | 294,248,000 | ||

| الشمس للإسكان والتعمير | 101,034,000 | 207,448,000 | 135,587,000 | 193,798,000 | 637,867,000 | |

| توزيعات الأرباح النقدية | 605,450,871 | 250,315,483 | 1,195,343,989 | 1,090,196,492 | 2,349,193,062 | |

| مدينة نصر للاسكان و التعمير | 202,899,611 | 0 | 648,000,000 | 648,000,000 | 1,498,899,611 | |

| مصر الجديده للاسكان والتعمير | 222,514,200 | 44,502,839 | 280,367,892 | 133,508,520 | 680,893,451 | |

| المعادى للتنميه والتعمير | 96,526,481 | 97,109,555 | 150,388,679 | 154,390,398 | ||

| النصر للاسكان والتعمير | 47,210,579 | 48,203,088 | 80,287,418 | 117,997,574 | ||

| الشمس للإسكان والتعمير | 36,300,000 | 60,500,000 | 36,300,000 | 36,300,000 | 169,400,000 | |

| توزيعات الأرباح النقدية نسبة إلى إجمالي الأرباح | 60% | 20% | 52% | 46% | 40% | |

| مدينة نصر للاسكان و التعمير | 22% | 0% | 65% | 66% | 37% | |

| مصر الجديده للاسكان والتعمير | 84% | 12% | 77% | 74% | 57% | |

| المعادى للتنميه والتعمير | ||||||

| النصر للاسكان والتعمير | ||||||

| الشمس للإسكان والتعمير | 36% | 29% | 27% | 19% | 27% | |

| محول إلى القابضة للتشييد | 351,543,581 | 204,413,090 | 548,001,423 | 483,605,932 | 1,587,564,026 | |

| مدينة نصر للاسكان و التعمير ( حصة القابضة15.1%) | 30,869,767 | 0 | 98,588,700 | 98,588,700 | 228,047,167 | |

| مصر الجديده للاسكان والتعمير ( حصة القابضة 73%) | 160,768,735 | 32,153,746 | 202,568,606 | 96,461,241 | 491,952,327 | |

| المعادى للتنميه والتعمير ( حصة القابضة 100%) | 96,526,481 | 97,109,555 | 150,388,679 | 154,390,398 | 498,415,113 | |

| النصر للاسكان والتعمير ( حصة القابضة 100%) | 47,210,579 | 48,203,088 | 80,287,418 | 117,997,574 | 293,698,659 | |

| الشمس للإسكان والتعمير ( حصة القابضة 44%) | 16,168,020 | 26,946,700 | 16,168,020 | 16,168,020 | 75,450,760 | |

| المصادر | ||||||

| مدينة نصر للاسكان و التعمير | محضر اجتماع الجمعية العامة بتاريخ 3/4/2019 | محضر اجتماع الجمعية العامة بتاريخ 13/4/2021 | ||||

| مصر الجديده للاسكان والتعمير | محضر اجتماع الجمعية العامة بتاريخ 10/11/2018 | محضر اجتماع الجمعية العامة بتاريخ 30/6/2020 | محضر اجتماع الجمعية العامة بتاريخ 18/11/2021 | |||

| المعادى للتنميه والتعمير* | وزارة المالية، قائمة الدخل للوحدات الاقتصادية في السنوات من 2015-2016 حتى 2018-2019 | مركز معلومات قطاع الأعمال العام، القوائم المالية لشركة المعادي في 30/6/2021 | ||||

| النصر للاسكان والتعمير* | مركز معلومات قطاع الأعمال العام، القوائم المالية لشركة النصر في 30/6/2021 | |||||

| الشمس للإسكان والتعمير | محضر اجتماع الجمعية العامة بتاريخ 23/4/2018 | محضر اجتماع الجمعية العامة بتاريخ 23/4/2019 | محضر اجتماع الجمعية العامة بتاريخ 22/4/2020 | محضر اجتماع الجمعية العامة بتاريخ 9/5/2021 | ||

| *ملحوظة: حيث لم تظهر القوائم المالية توزيعات الأراباح، تم إسقاط نسب التوزيعات من متوسط نسب توزيعات الشركات التي ورد بيانات توزيعات أرباحها | ||||||

الملحق رقم 5: توزيعات الأرباح للشركة القابضة للتشييد والتعمير حسب الحسابات الختامية للسنوات المالية 2011/2012 حتى 2015/2016 (جنيه)

| السنة المالية | 2011/2012 | 2012/2013 | 2013/2014 | 2014/2015 | 2015/2016 | إجمالي 5 سنوات | |

| صافي الربح بعد الضريبة | 374,195,544 | 379,032,644 | 335,169,870 | 394,804,875 | 688,862,768 | 2,172,065,701 | |

| إحتياطي قانوني 5% | 18,708,449 | 18,940,095 | 16,756,111 | 19,740,244 | 34,438,382 | 108,583,281 | |

| احتياطي نظامي 20% | 74,833,796 | 75,760,380 | 67,024,444 | 78,960,976 | 137,753,528 | 434,333,124 | |

| احتياطيات أخرى | 218,295,081 | 221,502,688 | 190,409,422 | 24,219,296 | 43,377,254 | 697,803,741 | |

| احتياطيات محولة | 26558 | 230750 | 47,650 | 0 | 0 | 304,958 | |

| جملة احتياطيات | 311,863,884 | 316,433,913 | 274,237,627 | 122,920,516 | 215,569,164 | 1,241,025,104 | |

| أرباح قابلة للتوزيع | 62,331,660 | 62,598,731 | 60,932,243 | 271,884,359 | 473,293,604 | 931,040,597 | |

| توزيعات مساهمين | 40,673,956 | 40,752,556 | 40,728,556 | 64,728,556 | 81,272,748 | 268,156,372 | |

| حصة العاملين | 10,168,489 | 10,188,139 | 10,182,139 | 16,182,139 | 13,230,447 | 59,951,353 | |

| مكافأة مجلس الإدارة | 11,489,215 | 11,658,036 | 10,021,548 | 3,000,000 | 3,300,000 | 39,468,799 | |

| إجمالي توزيعات | 62,331,660 | 62,598,731 | 60,932,243 | 83,910,695 | 97,803,195 | 367,576,524 | |

| أرباح مرحلة | 0 | 0 | 0 | 187,973,664 | 375,490,409 | 563,464,073 | |

| صافي الربح بعد الضريبة | 2011/2012 | 2012/2013 | 2013/2014 | 2014/2015 | 2015/2016 | متوسط 5 سنوات | |

| إحتياطي قانوني 5% | 5.0% | 5.0% | 5.0% | 5.0% | 5.0% | 5.0% | |

| احتياطي نظامي 20% | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% | 20.0% | |

| احتياطيات أخرى | 58.3% | 58.4% | 56.8% | 6.1% | 6.3% | 32.1% | |

| جملة احتياطيات | 83.3% | 83.5% | 81.8% | 31.1% | 31.3% | 57.1% | |

| أرباح قابلة للتوزيع | 16.7% | 16.5% | 18.2% | 68.9% | 68.7% | 42.9% | |

| توزيعات مساهمين | 10.9% | 10.8% | 12.2% | 16.4% | 11.8% | 12.3% | |

| حصة العاملين | 2.7% | 2.7% | 3.0% | 4.1% | 3.4% | 2.8% | |

| مكافأة مجلس الإدارة | 3.1% | 3.1% | 3.0% | 0.8% | 0.8% | 1.8% | |

| إجمالي توزيعات | 16.7% | 16.5% | 18.2% | 21.3% | 14.2% | 16.9% | |

| أرباح مرحلة | 0.0% | 0.0% | 0.0% | 47.6% | 54.5% | 25.9% | |

| أرباح مرحلة + إحطياتيات | 83.3% | 83.5% | 81.8% | 78.7% | 85.8% | 82.6% | |

| المصادر: وزارة المالية، حساب ختامى الوحدات الاقتصادية الشركة القابضة للتشييد والتعمير في | 30/6/2013 | 30/6/2015 | 30/6/2016 | ||||

الملحق رقم 6: مقارنة تطور فوائض هيئة المجتمعات العمرانية الجديدة الموزعة للخزانة العامة للدولة بإيراداتها حسب الحسابات الختامية للسنوات المالية 2015/2016 حتى 2022/2023 (مليار جنيه)

| السنة المالية | 2016/2015 | 2017/2016 | 2018/2017 | 2019/2018 | 2020/2019 | 2021/2020 | 2022/2021 | 2023/2022 | اجمالي | |

| إجمالي إيرادات | 26.0 | 26.9 | 40.2 | 51.6 | 57.1 | 61.3 | 67.1 | 108.9 | 439.0 | 330.1 |

| إيراد النشاط | 19.5 | 17.7 | 31.6 | 43.1 | 49.8 | 56.6 | 66.1 | 284.5 | ||

| ايرادات الاستثمار والأخرى | 6.5 | 9.2 | 8.6 | 8.5 | 7.2 | 4.7 | 1.0 | 45.6 | ||

| فائض الحكومة | 5.0 | 4.8 | 0.0 | 0.0 | 4.8 | 5.2 | 4.8 | 5.4 | 29.9 | 24.5 |

| % فائض:إيرادات | 19% | 18% | 0% | 0% | 8.4% | 8.4% | 7.2% | 4.9% | 6.8% | 7.4% |

| % ايرادات أخرى:إيرادات | 25.0% | 34.3% | 21.3% | 16.4% | 12.6% | 7.7% | 1.4% | 13.8% | ||

| المصادر | القوائم المالية للهيئات الاقتصادية في 30/6/2017 | القوائم المالية للهيئات الاقتصادية في 30/6/2019 | القوائم المالية للهيئات الاقتصادية في 30/6/2022 | قانون رقم 66 لسنة 2023 بربط الحساب الختامي | البيان الاحصائي لسنة 2024/2025 | |||||

المراجع والملاحظات

[1] وهما الجهتان الرئيسيتان العامتان اللتان تعملان بشكل رئيس في النشاط العقاري، تتبعهما كليًّا أو جزئيًّا عشر شركات عقارية. راجع تقرير تعمير الأول. ورغم تحليل 17 مؤسسة عامة عقارية في تقرير تعمير الأول، تم استبعاد ثلاثة منها في هذا التحليل لعدم توافر قدر كافٍ من البيانات المالية تظهر الأرباح، بالإضافة إلى هيئة تعاونيات البناء والإسكان لتلقيها دعمًا ماليًّا من الحكومة، وصندوق تمويل المشاريع التي تقيمها وزارة التعمير لعدم تحويله فوائض للخزانة.

[2] قانون قطاع الأعمال العام رقم 203 لسنة 1991 (الفصل 5)، ولائحته التنفيذية (المواد 35 – 43).

[3] جميع البيانات المالية الواردة في هذه الدراسة تخضع للائحة التنفيذية الأصلية. لكن في سنة 2021 تم تعديل اللائحة لإلغاء النص على توزيع نسب محددة من الأرباح على العاملين ومجالس الإدارات. أنظر: قرار رئيس الوزراء رقم 948 لسنة 2021.

[4] رغم توافر قوائم مالية حديثة للشركة القابضة للتشييد، فالقوائم القديمة فقط هي التي كانت تظهر نسب توزيع الأرباح.

[5] “النتائج المالية وتحليل القوائم المالية والحسابات الختامية للوحدات الاقتصادية للسنة المالية 2019/2020″، وزارة المالية، 2021. ص28.

[6] “النتائج المالية وتحليل القوائم المالية والحسابات الختامية للوحدات الاقتصادية للسنة المالية 2019/2020″، وزارة المالية، 2021. ص17.

[7] قانون المالية الموحد رقم 6 لسنة 2022 (المادة 47)، وقانون هيئة المجتمعات العمرانية رقم 49 لسنة 1979.

[8] البيان التحليلي للهيئات الاقتصادية للموازنة العامة للدولة للسنة المالية 2023/2024. وزارة المالية، 2023. ص47-48.

[9] القانون رقم 133 لسنة 2018 بربط موازنة هيئة المجتمعات العمرانية الجديدة، وقرار مجلس إدارة هيئة المجتمعات العمرانية الجديدة رقم 183 في 11 أكتوبر 2023.

[10] تفاصيل مناقشة خطة النواب لموازنة وزارة الإسكان للعام المالي الجديد، المال، 31 مايو 2022.

[11] “الحكومة تعتمد تحمل صندوق الإسكان الاجتماعي 10% حدًّا أقصى، زيادة تكلفة وحدات “سكن كل المصريين”، المال. 20 أغسطس، 2023.

[12] تظهر القوائم المالية الأخيرة للصندوق إجمالي إيرادات ذاتية بواقع 39.9 مليار جنيه، ومصروفات شراء الأصول (الوحدات) بواقع 32 مليار جنيه، بالإضافة إلى دعم مالي يتاح للمتقدمين على الوحدات بواقع 10.2 مليار جنيه. راجع: موازنة صندوق الإسكان الاجتماعي ودعم التمويل العقاري للسنة المالية 2023/2024.

[13] قانون الإسكان الاجتماعي ودعم التمويل العقاري رقم 93 لسنة 2018. المادة 15.

[14] “توقيع بروتوكولي تعاون لتطوير منطقة المواردي بالسيدة زينب وقطعة أرض بمثلث ماسبيرو”، الهيئة العامة للاستعلامات. 9 يوليو 2018.

[15] تقرير مجمع عن الأداء المالي للشركات المملوكة للدولة، وزارة المالية. ديسمبر 2018. ص626.

[16] القوائم المالية المجمعة للسنة المالية 2023. بنك التعمير والإسكان. ص58.

[17] القوائم المالية المجمعة للسنة المالية 2023. بنك التعمير والإسكان. ص49. و:”هايد بارك وسيتى إيدج نموذجان للشراكة لتنفيذ فكر المجتمعات وبنك التعمير”، المال. 28 مارس، 2018.

[18] نظرًا إلى عدم توافر بيانات مالية مفصلة لجميع هذه الشركات في فترة الدراسة، لم يتم تحليلها.

[19] قانون قطاع الأعمال العام (المادة 3).

[20] “النتائج المالية وتحليل القوائم المالية والحسابات الختامية للوحدات الاقتصادية للسنة المالية 2019/2020″، وزارة المالية، 2021. ص103.

[21] القانون رقم 185 لسنة 2020 بتعديل بعض مواد قانون قطاع الأعمال العام.

[22] “الحساب الختامي للسنة المالية 2022/2023. وزارة المالية. إيرادات أرباح الشركات.

[23] القانون رقم 159 لسنة 2023.

[24] القرارات التي وافق عليها المجلس الأعلى للاستثمار المنعقد برئاسة السيد رئيس الجمهورية يوم 16 مايو 2023 ، وزارة الإستثمار. 16 مايو، 2023.

[25] التقرير الأول لمتابعة تنفيذ وثيقة سياسة ملكية الدولة للأصول، مجلس الوزراء. أغسطس 2023. ص24.

[26] تعديل بعض أحكام قانون المالية العامة الموحد بالقانون رقم 18 لسنة 2024

[27] وثيقة سياسة ملكية الدولة. مجلس الوزراء. ديسمبر 2022. ص22.