- نُشرت في 07 أبريل 2020

من المتوقع أن تتأثر دخول ملايين العاملين من عمال اليومية حتى الموظفين بالشلل والارتباك جراء الإجراءات الوقائية ضد تفشي فيروس الكورونا. فهناك من تقل رواتبهم أو دخولهم، أو يتم تأجيل جزء منها أو كلها، أو ضياعها وبخاصة أصحاب المهن الحرة والعاملين غير المنتظمين. يتلو هذا التأثير السلبي دوامة من التدابير الأسرية لترشيد الإنفاق، ولكن يواجه هذا تحدي تسديد الإيجارات الشهرية أو أقساط التمويل العقاري لنحو مليوني أسرة لا يملكون مسكنهم، ما يهدد مئات الآلاف منهم بالتشرد إن لم تتخذ الحكومة التدابير الوقائية اللازمة لضمان مسكنهم، وبشكل سريع.

اتخذت الحكومة بالفعل عددًا من التدابير لدعم الأفراد خلال الأزمة الاقتصادية وظروف الإغلاق المفروضة. من بينها منح وزارة القوى العاملة إعانة للعمالة غير المنتظمة، بالإضافة إلى تدابير البنك المركزي لإعادة جدولة أقساط القروض الشخصية والتمويل العقاري. ومع أهمية هذه الخطوات، فإن الإحصاءات الرسمية تشير إلى احتياج مُلِحٍّ لتوسيعها والإضافة إليها لتغطية أكبر قدر ممكن من الأسر الهشة اقتصاديًّا، أي الفقراء ومحدودي الدخل وأي أسرة سيتأثر دخلها بشكل ملحوظ يهددها بالإفقار. ولكن الجانب الأكثر أهمية في الوقت الراهن لدعم هذه الأسر، هو حث أكبر عدد ممكن من السكان على التزام منازلهم لمنع تفشي الوباء، وهذا عن طريق ضمان استقرار مسكنهم.

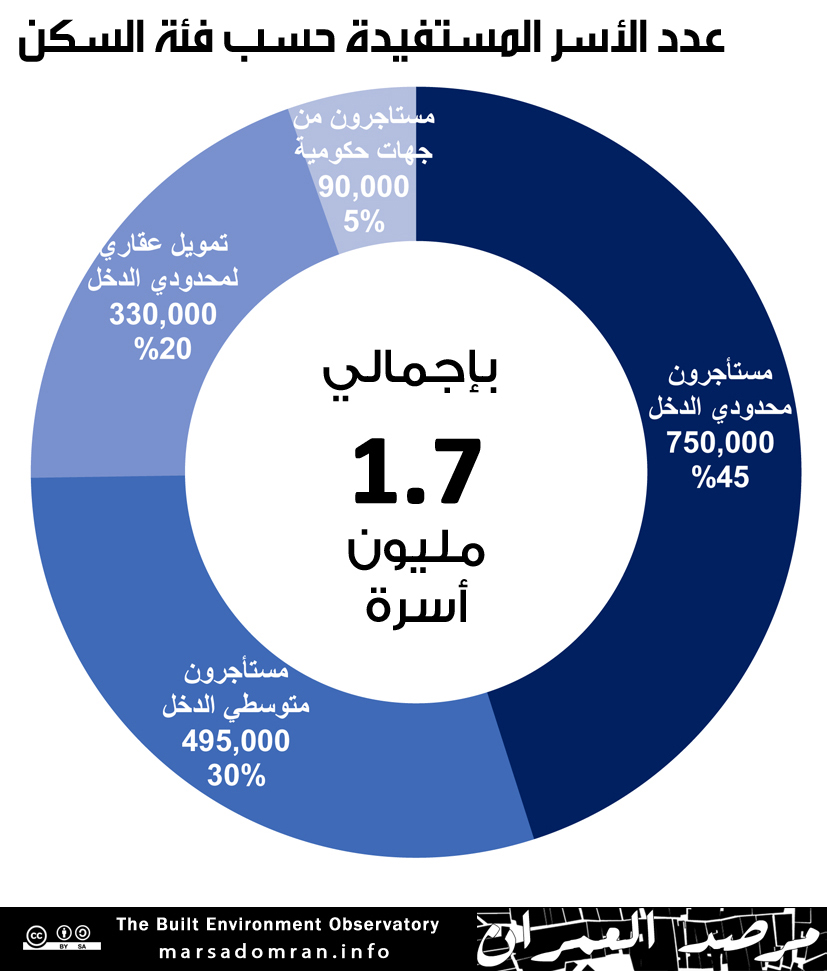

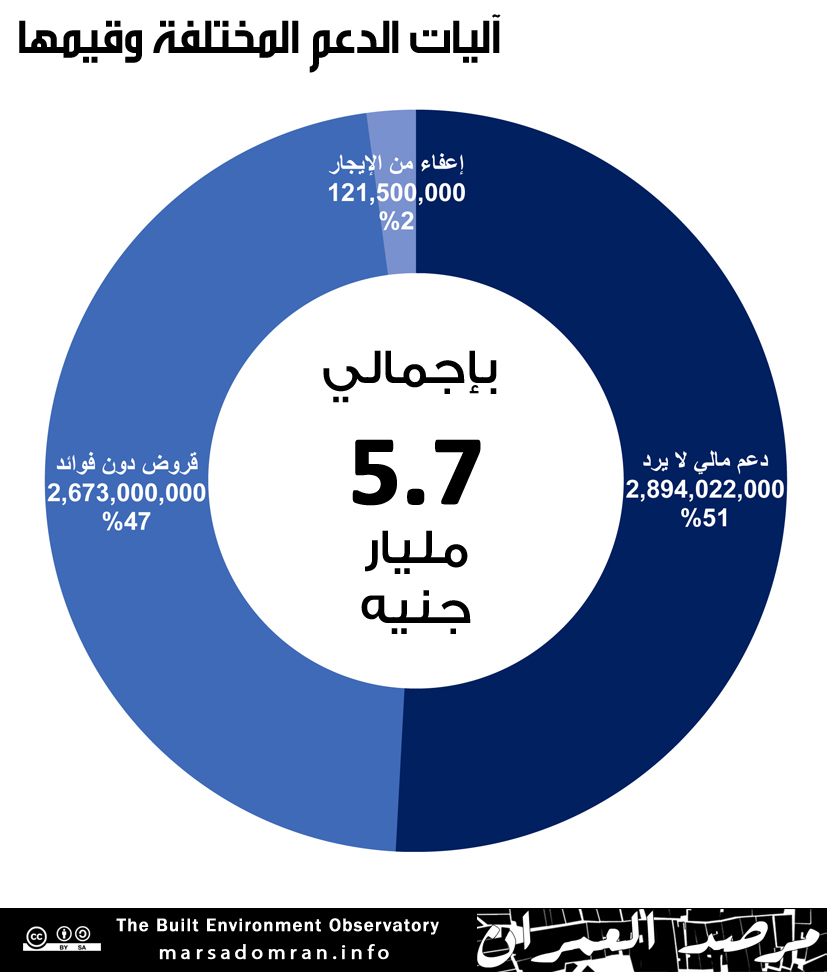

ترسم هذه المسَوَّدة مقترحًا لبرنامج موسع للإعانة العاجلة لـ1.7 مليون أسرة من محدودي ومتوسطي الدخل، يستأجرون مساكنهم بنظام الإيجار الجديد أو المستفيدين من التمويل العقاري لمحدودي الدخل (الإسكان الاجتماعي). تكلفة البرنامج قد تصل إلى 5.7 مليار جنيه ما بين إعانات مالية (2.9 مليارات جنيه) وقروض ميسرة دون فائدة (2.7 مليار جنيه) وإعفاءات مالية (122 مليون جنيه). تمثل هذه التكلفة فقط 5.7% من حزمة الـ100 مليار جنيه التي أعلنت عنها الحكومة لمواجهة جائحة الكورونا، ولكنها تسهم في توفير الاستقرار من خلال ضمان المسكن لمئات الآلاف من الأسر، الذي يأويهم أثناء إجراءات الإغلاق ويدعم عملية القضاء على المرض.

ملخص تنفيذي

نظرًا إلى وصول عبء الإيجارات بنظام الإيجار الجديد إلى 35% من الإنفاق الأسري، وعبء أقساط التمويل العقاري إلى 40%، فإن أي زيادة في هذا العبء على الإنفاق لهذه الأسر _التي أكثرها محدودة الدخل ولا تمتلك من المدخرات ما تتفادي به الأزمة_ يهددها بالتعثر في تسديد التزاماتها وبإخلائها من مسكنها.

قسمت مسودة المقترحات لهذه الأسر إلى أربع فئات تضم 1.7 مليون أسرة (الشكل 1)، كلًّ بحسب أوضاعهم واحتياجاتهم لسهولة توصيل الدعم. كما تم توزيع تكلفة الدعم على عدد من الجهات الحكومية والتي تمتلك السيولة والولاية أو الآلية لتنفيذ برامج الدعم:

- الفئة الأولى: المستأجرون من جهات حكومية، وأكثرهم من الأسر الفقيرة، محدودة الدخل، التي تم إعادة تسكينها ضمن برنامج تطوير العشوائيات غير الآمنة وتمثل نحو 90 ألف أسرة.

- الفئة الثانية: المستأجرون بنظام الإيجار الجديد من محدودي الدخل وقُدِّر عددهم بنحو 750 ألف أسرة.

- الفئة الثالثة: المستأجرون بنظام الإيجار الجديد ومن متوسطي الدخل، وقدر عددهم بنحو 500 ألف أسرة.

- الفئة الرابعة: المستفيدون من التمويل العقاري لمحدودي الدخل وقدر عددهم بنحو 330 ألف أسرة.

الشكل 1

بخصوص برنامج الدعم، فيهدف إلى إعانة هذه الأسر لمدة ثلاثة أشهر، قابلة للزيادة إذا تم تمديد حالة الإغلاق وحظر التجول، وتم تقسيم البرنامج إلى ثلاث آليات للدعم بنحو 5.7 مليار جنيه تمثل أقل من 6% من حزمة الدعم الحكومية الموجهة للقضاء على الكورونا (الشكل 2):

- الآلية الأولى: إسقاط الإيجار عن المستأجرين من الجهات الحكومية، وقدر لها ضياع لدخولهم بنحو 122 مليون جنيه.

- الآلية الثانية: دعم مالي لا يُردُّ يتم تسديده إلى الأسر محدودة الدخل سواء من المستأجرين بنظام الإيجار الجديد أو التمويل العقاري بنحو 2.9 مليار جنيه على مدار ثلاثة أشهر.

- الآلية الثالثة: قروض ميسرة بدون فائدة للأسر متوسطة الدخل المستأجرة بنظام الإيجار الجديد بقيمة تقديرية 2.7 مليار جنيه.

الشكل 2

بالإضافة إلى الدعم المالي، توصي المسودة بوقف جميع تنفيذات الإخلاء لمدة ثلاثة أشهر على جميع الوحدات السكنية مع مد أي عقود إيجار ستنتهي خلال هذه المدة إلى ثلاثة أشهر إضافية إن لم يتمكن المستأجرون من تدبير مسكن آخر.

عبء الإيجارات والأقساط غير مرن

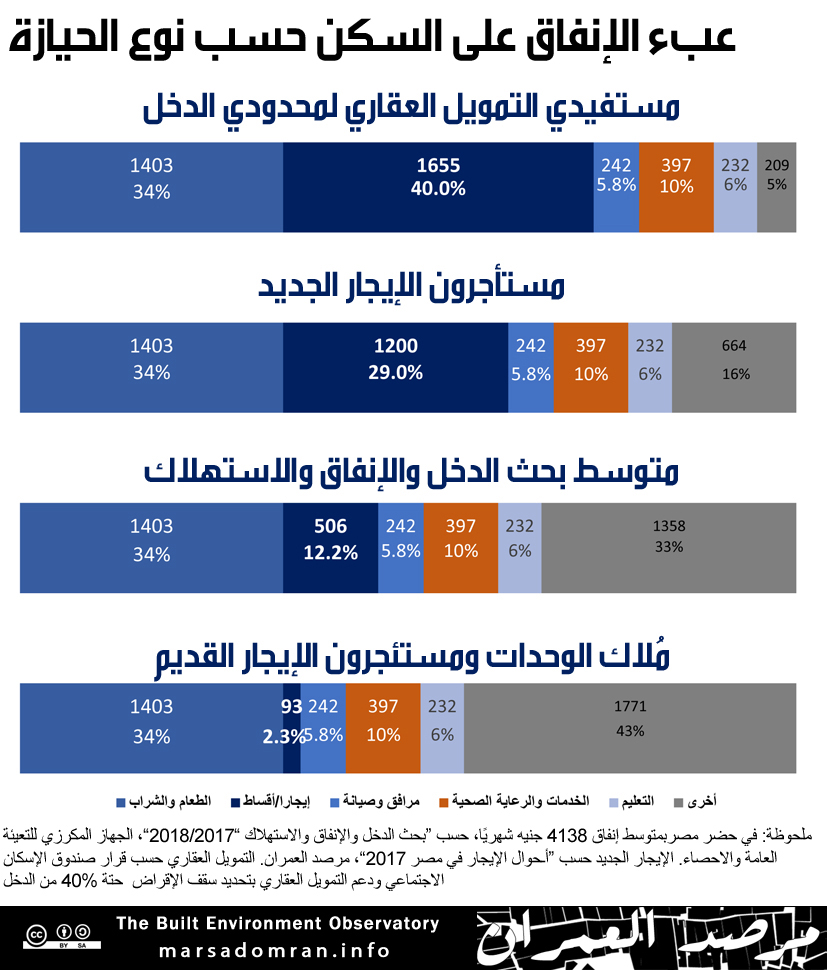

بقراءة بحث الدخل والإنفاق والاستهلاك لسنة 2017/2018، نلاحظ أن ثاني أكبر بند تُنفِق عليه الأسر في حضر مصر هو الإيجارات بمتوسط 12.2% من الإنفاق، بعد بند الطعام والشراب الذي يلتهم 34% من الانفاق (الشكل 3).[1] ولكن تمثل هذه الإيجارات متوسطًا قيميًّا يضم الإيجارات القديمة المتدنية، والأسر المالكة لمسكنها ولا تسدد إيجارًا شهريًّا، مع المستأجرين بنظام الإيجار الجديد. فعند احتساب متوسط قيم الإيجار الجديد للمستأجرين، وقد كان 1200 جنيه سنة 2017 حسب دراسة لمرصد العمران،[2] ترتفع نسبة بند الإيجار إلى 29% من متوسط الإنفاق. أما مستفيدو التمويل العقاري، فتسمح لهم الاشتراطات بأقساط تصل إلى 40% من دخلهم. في المقابل، تهبط نسبة الإنفاق على المسكن للملاك والمستأجرين بنظام الإيجار القديم إلى 6% فقط من نفقاتهم.

الشكل 3

هذا العبء المالي المرتفع يضع المستأجرين ومسددي الأقساط في وضع أكثر هشاشة من مالكي مساكنهم لعدة أسباب:

- تواجه الأسر خطر الإخلاء الفوري والتشرد إذا تعثرت في تسديد الإيجار أو قسط التمويل العقاري.

- يمثل الإيجار والأقساط عبئًا غير مرن في التعامل معهما، أي أنه من الصعب إعادة التفاوض على قيمة عقد الإيجار أو التمويل العقاري (ستناقش مبادرة تأجيل أقساط التمويل العقاري لاحقًا).

- تركز محدودي الدخل في هذه الفئة. فالإيجار يعتمد على الدخل وليس الثروة، خاصةً إذا اجتمعت ظروف الأسرة ما بين العمالة غير المنتظمة والإيجار. فالغالبية العظمى من المستأجرين لجئوا إلى الاستئجار لأنهم أقل دخلًا من الملاك، ولم يستطيعوا الادخار لشراء مسكن.

- لا توجد برامج حكومية أو أهلية لدعم الإيجار أو أقساط التمويل العقاري.

أما تدابير البنك المركزي لتأجيل أقساط التمويل العقاري، فتعد إعادة جدولة لها وتمثل عبئًا مرحّلًا وليس إعفاء.[3] حسب شركة الأهلي للتمويل العقاري، يوجد بديلان لتأجيل الأقساط[4]، في البديل الأول تسدد الأقساط الستة المؤجلة دفعة واحدة في نهاية مدة التأجيل (17/9/2020) محملة بالفائدة. أما البديل الثاني فيحدد تأجيل الأقساط إلى ما بعد نهاية فترة التمويل العقاري (ما بين 10 إلى 20 سنة حسب القرض) محملة بالعوائد المستحقة من تاريخ التأجيل (17/9/2020) حتى تاريخ السداد. في الحالة الأولى، من غير الواقعي أن تستطيع أن تدخر أسرة واجهت أزمة مالية أية أموال تذكر خلال الأزمة المالية، فما بالكم بستة أقساط تمثل نحو نصف دخل تم خفضه أو ضياعه. أما الحالة الثانية فتؤجل الأقساط إلى ما بعد المدة المحددة للتمويل حين تصبح بأعلى فائدة في زمن التمويل، أي بقيمة أعلى من أعلى قسط.

من حيث الحجم، يمثل المستأجرون بنظام الإيجار الجديد نحو 12% من السكان أو أكثر من مليون ونصف أسرة يضمون نحو ستة ملايين فرد. أما مستفيدو التمويل العقاري لمحدودي الدخل فوصل عددهم إلى 320 ألف أسرة.

برنامج الدعم

يجب وضع برنامج متعدد الأوجه لدعم هذه الأسر محدودة الدخل، يمكن تقسيمه إلى أربع فئات:

1- المستأجرين من جهات حكومية

توجد نحو 80 ألف أسرة تسكن بمساكن جديدة تابعة للمحافظات مثل الأسمرات بالقاهرة وبشاير الخير بالإسكندرية،[5] تم نقلهم إليها ضمن مشاريع تطوير العشوائيات. هذا بالإضافة إلى 6000 أسرة مستفيدة من برنامج الإسكان الاجتماعي بنظام الإيجار. الغالبية العظمى من سكان هذه المساكن من الفقراء ومحدودي الدخل ويسددون بالمتوسط 450 جنيهًا إيجارًا، قد يبدو بسيطًا، ولكنه بالنسبة إليهم يعتبر عبئًا كبيرًا خاصة أن بعضهم واجه الإخلاء لعدم قدرتهم على تسديده.

- الإجراء: إعفاء من كامل قيمة الإيجار لمدة ثلاثة أشهر.

- حجم التأثير: نحو 90 ألف أسرة أو 360 ألف فرد.

- التكلفة: مع متوسط إيجار 450 جنيهًا شهريًّا، نحو 116 مليون جنيه على مدار ثلاثة أشهر، أو 0.1% من حزمة الدعم المقدرة بـ 100 مليار جنيه.

- مصدر التمويل: من وفورات تأجيل تنفيذ المشاريع الاستثمارية لدى حسابات الإسكان بالمحافظات، وصندوق تطوير العشوائيات وصندوق الإسكان الاجتماعي ودعم التمويل العقاري.

.

2– مستأجري الإيجار الجديد من محدودي الدخل

وضع إعانة إيجار لمدة ثلاثة أشهر لجميع المستأجرين بنظام الإيجار الجديد، الذين يقل إيجارهم عن متوسط قيمة الإيجار الجديد لكل محافظة. هذه الفئة تعد الأكثر احتياجًا من بين المستأجرين، ويسهل التحقق من قيمة الإيجار ووضعهم من خلال عقود الإيجار وبيانات تعداد السكان الأخيرة، كما يسهل التحقق من أن ليس لديهم أملاك عقارية من خلال قاعدة بيانات الضرائب العقارية. تعد هذه الإجراءات أكثر سلاسة من التحقق من الدخل وتحديد العمالة غير المنتظمة أو المتأثرة بفقدان الدخل. كما أوضح بحث القوى العاملة أن 57% من العاملين ليس لهم عقد قانوني.

- الإجراء: دعم قيمة الإيجار لجميع المستأجرين بقيم تقل عن المتوسط بكل محافظة.

- حجم التأثير: نحو نصف المستأجرين بالإيجار الجديد والذين يمثلون 750 ألف أسرة أو 3 ملايين فرد.

- التكلفة: بمتوسط إيجار 900 جنيه شهريًّا لهذه الفئة، فقد يكلف هذا الإجراء نحو ملياري جنيه لثلاثة أشهر، وهو ما يمثل فقط 2% من حزمة الإعانة القومية.

- مصدر التمويل: من خلال صندوق الإسكان الاجتماعي ودعم التمويل العقاري، والذي حصل أخيرًا على قرض إضافي من البنك الدولي قيمته 500 مليون دولار لدعم الإسكان. مع تأجيل تسليم وحدات الإسكان الاجتماعي والإعلان عن وحدات جديدة وتباطؤ عملية التنفيذ، سيكون لديه من الفائض ما يكفي الإنفاق على هذه البند.

.

3- مستأجري الإيجار الجديد من متوسطي الدخل

السماح لجميع المستأجرين الذين يساوي إيجارهم متوسط القيمة بكل محافظة، حتى ضعف هذه القيمة، أي متوسطي الدخل، بالاقتراض لتغطية الإيجار بحد أقصى ثلاثة أشهر.

- الإجراء: قروض ميسرة بدون فائدة تغطي قيمة الإيجار لمدة ثلاثة أشهر، بحد أقصى ضعف قيمة متوسط الإيجار (2400 جنيه) وتسدد على ثلاث سنوات.

- حجم التأثير: بافتراض أن ثلث المستأجرين بنظام الإيجار الجديد يقعون في هذه الفئة، أي 495 ألف أسرة أو نحو مليوني فرد.

- التكلفة: بمتوسط تقديري للإيجار في حدود 1800 جنيه شهريًّا، ستكلف الحزمة 2.7 مليار جنيه على مدار ثلاثة أشهر.

- مصدر التمويل: من احتياطي البنك المركزي المخصص للتمويل العقاري لمحدودي الدخل، والذي تم تجديده أخيرًا بمبلغ 40 مليار جنيه، للأسباب سالفة الذكر.

.

4- مستفيدي التمويل العقاري لمحدودي الدخل

تفعيل آلية لتغطية أقساط مستفيدي التمويل العقاري لمحدودي الدخل بمشروع الإسكان الاجتماعي ومشاريع أخرى لأسباب عارضة من بينها فقدان العمل حسب قانون الإسكان الاجتماعي،[6] وتوسيعها لتضمين فقدان جزئي أو كلي للدخل. الغالبية العظمى من مستفيدي البرنامج من محدودي الدخل والذين يسددون 40% من مرتباتهم نحو أقساط التمويل العقاري، ووضع نحو ثلثي المستفيدين غير العاملين بالحكومة قد يكون حرجًا، خاصة أصحاب الأعمال الحرة والذين يمثلون 15.5% من نحو 306 ألف أسرة.[7]

- الإجراء: وفاء صندوق الإسكان الاجتماعي ودعم التمويل العقاري حتى ثلاثة أقساط لمن يثبت ضياع جزء أو كل دخله خلال فترة الإغلاق.

- حجم التأثير: بافتراض قابلية تعرض جميع مستفيدي التمويل العقاري لتأثر دخولهم لأنه معتمد على دخل الأسرة وليس فردًا منها، 330 ألف أسرة أو 1.3 مليون فرد.

- التكلفة: بافتراض متوسط قيمة للقسط الشهري بنحو 900 جنيه،[8] يكون الحد الأعلى للتكلفة 869 مليون جنيه لتغطية ثلاثة أشهر.

- مصدر التمويل: ميزانية صندوق الإسكان الاجتماعي ودعم التمويل العقاري.

.

5- تجميد الإخلاء

وقف جميع تنفيذات الإخلاء لمدة ثلاثة أشهر لجميع الوحدات السكنية وتأجيلها إلى ما بعد هذه المدة إذا عادت الأمور إلى طبيعتها، أو تجديد التجميد إذا امتدت الإجراءات الوقائية لضمان المسكن تحت هذه الظروف الاستثنائية. هذا بالإضافة إلى مد أي عقود إيجار ستنتهي خلال هذه المدة لثلاثة أشهر إضافية إن لم يتمكن المستأجرون من تدبير مسكن آخر.

- الإجراء: إصدار الجهات المختصة تعليمات إلى المحاكم بتأجيل الأحكام في قضايا الإيجار وجهات تنفيذ الأحكام بتأجيل تنفيذ أحكام الإخلاء لمدة ثلاثة أشهر أو مدة حظر التجوال أيهما أبعد.

- حجم التأثير: نحو 200 ألف أسرة أو 800 ألف فرد إذا افترضنا أن 10% من جميع المستأجرين ومستفيدي التمويل العقاري قد تكون عليهم قضايا إخلاء أو طرد.

- التكلفة: ضمن إجراءات الدعم المقترحة لكل فئة.

تتمة

يظهر من حزمة الدعم المقترحة أن تكاليفها محدودة بالمقارنة بحزمة الدعم القومية، وطرق تمويلها وتنفيذها واضحة وقائمة، بينما تأثيرها واسع وسيعود على السكان والاقتصاد والصحة العامة بمنافع أكبر بكثير مما يتطلب الإنفاق عليه وإدارته.

شكر وعرفان

كتابة: يحيى شوكت

مراجغة لغوية: أحمد الشبيني

مراجعة فنية: أمنية خليل

الملاحظات والمراجع

[1] الجهاز المركزي للتعبئة العامة والاحصاء، “أهم مؤشرات بحث الدخل والإنفاق والاستهلاك لسنة 2017/2018″، مايو 2019، ص21.

[2] مرصد العمران, ، “أحوال الإيجار في مصر 2017”, 19 فبراير، 2019, http://marsadomran.info/facts_budgets/2018/02/1427/

[3] البنك المركزي المصري، “كتاب دوري بتاريخ 22 مارس 2020 بشأن الإيضاحات الخاصة بتأجيل الاستحقاقات الائتمانية للعملاء لمدة 6 أشهر”، 22 مارس، 2020, http://archive.is/So8JP

[4] الأهلي للتمويل العقاري، “الاستفادة من مبادرة تأجيل الأقساط”، تاريخ الوصول 3 إبريل، 2020, http://archive.is/GLgNC

[5] الأهرام, “حصاد 2019.. القضاء على 357 منطقة عشوائية غير آمنة بمحافظات مصر”, 19 ديسمبر، 2019, http://gate.ahram.org.eg/News/2337026.aspx

[6] قانون الإسكان الاجتماعي ودعم التمويل العقاري رقم 93 لسنة 2018، المادة 9د و10هـ.

[7] صندوق الإسكان الاجتماعي ودعم التمويل العقارى، “تقرير الأداء عن نشاط صندوق الإسكان الاجتماعي ودعم التمويل العقارى حتى ديسمبر 2019″، 2019، 3و8, https://shmff.gov.eg/wps/wcm/connect/ff5c9012-2c7c-400a-8177-e493c08c3e3d/%D8%AD%D8%AA%D9%89+%D8%AF%D9%8A%D8%B3%D9%85%D8%A8%D8%B1+2019.pdf?MOD=AJPERES&CONVERT_TO=url&CACHEID=ROOTWORKSPACE-ff5c9012-2c7c-400a-8177-e493c08c3e3d-m.SNM61

[8] حسب متوسط دخول المستفيدين (1900 جنيه) والحد الأقصى للقسط (40%) مضافًا إليه 14% فوائد لسنتين وهي متوسط الفترة التي تم فيها تخصيص الغالبية العظمى من الوحدات. الدخل حسب: صندوق الإسكان الاجتماعي ودعم التمويل العقارى, “تقرير الأداء عن نشاط صندوق الإسكان الاجتماعي ودعم التمويل العقارى حتي ديسمبر 2019”.