- نُشرت في 06 مارس 2025

The Arabic script may not be supported on some Iphones. Please use another device or download the PDF version

في العدد الرابع من صحيفة: بيانات من يبني الإسكان في مصر، نُجري تحليلًا لإحصاءات بناء المساكن حتى أحدث عام توفرت بيانات له، 2022/2023. يعد هذا التحليل الوحيد الذي يُظهر أنشطة الثلاثة قطاعات الرئيسة التي تقوم ببناء الإسكان في مصر: القطاع الخاص غير الرسمي، والقطاع الخاص الرسمي، والقطاع العام – جامعًا ما بين بيانات الجهاز المركزي للتعبئة العامة والإحصاء عن القطاعين الرسميين، وبيانت وزارة الكهرباء عن عدد الاشتراكات المنزلية السنوية.

لأول مرة منذ إصدار النشرة، ينقسم التقرير إلى ثلاثة أجزاء متخصصة: الأول يلقي نظرة عامة على قطاع الإسكان ككل، بتحليل على مستوى السَّنة، والمدى المتوسط (خمس سنوات)، والمدى الطويل (16 سنة). أما الجزء الثاني فيركز في قطاع الإسكان الحكومي، الاجتماعي منه والاستثماري (الهادف إلى الربح). في الجزء الثالث، يقدم التقرير تحليلًا عن تطورات البناء في المدن الجديدة مقابل العمران القائم على المديين القصير والطويل (حتى عشر سنوات)، بالإضافة إلى تفاصيل بناء الإسكان الاجتماعي، وبناء القطاع الخاص الرسمي.

انقر هنا لقراءة التقارير السابقة

المحتويات

الجزء الأول: نظرة عامة على قطاع الإسكان

الجزء الثاني: قطاع الإسكان الحكومي (العام)

الجزء الثالث: الإسكان في المدن الجديدة مقابل العمران القائم

الملخص التنفيذي

نظرة عامة على الإسكان، انتعاش الإنتاج…

– شُيِّدَت حوالي 1.3 مليون وحدة سكنية في مصر عام 2022/2023، بزيادة 21% عن السنة الماضية، وهو أعلى معدّل له خلال السنوات الخمس الأخيرة.

– حاز القطاع الخاص غير الرسمي نصيب الأسد من الإنتاج، أو 82% من إجمالي الوحدات. جاء القطاع العام في المركز الثاني، ببناء 122,452 وحدة بنسبة 9.1% من إجمالي المساكن. كان أقل منتِج للإسكان هو القطاع الخاص الرسمي الذي أنتج 118,308 وحدة، أي ما يمثل 8.8% فقط من إجمالي إنتاج المساكن.

– انتعاش الإنتاج كان أغلبه نتيجة لانتعاش القطاع الخاص غير الرسمي، الذي قفز إنتاجه بـ27% عن السنة الماضية. بينما ارتفع القطاع الخاص الرسمي بشكل ضئيل أو 3% فقط، كما كان الانخفاض الوحيد للقطاع العام بنسبة 6%.

– رغم هذا الانخفاض، ظل إنتاج القطاع العام أعلى من القطاع الخاص الرسمي للسنة الثانية على التوالي، ما يشير إلى أن الحكومة أصبحت المنتج الرائد للوحدات السكنية الرسمية.

– فاق إنتاج المساكن عدد الزيجات الجديدة في ثلاث من السنوات الخمس الماضية، بمتوسط 22% زيادة من عدد الوحدات عن عدد الزيجات، أو نحو 227 وحدة فائضة سنويًّا.

– تُظهر هذه الإحصاءات اللجوء المتزايد للفقراء ومحدودي الدخل إلى المساكن غير الرسمية لتحقيق احتياجهم إلى السكن، في ظل الارتفاع المضطرد لأسعار السكن الرسمي، الخاص والحكومي.

بالتركيز في القطاع العام أو الحكومي…

– خلال السنوات العشر الماضية، قامت عديد من المؤسسات المملوكة للدولة التي تعمل في مجال الإسكان بإنتاج 950 ألف وحدة سكنية، بمتوسط 95 ألف وحدة في السنة.

– كان النصيب الأكبر للوحدات غير الهادفة إلى الربح أو المدعمة (إسكان اجتماعي، بديل للعشوائيات، وتعاوني معًا) بإنتاج نحو 700 ألف وحدة، بمتوسط 70 ألف وحدة في السنة.

– مثّل مشروع الإسكان الاجتماعي أو “سكن كل المصريين” 85% من الإسكان المدعم أو 594 ألف وحدة خلال عشر سنوات.

– في المقابل أنتجت المؤسسات المملوكة للدولة 250 ألف وحدة هادفة إلى الربح، يرجع ثلثا هذه الوحدات إلى هيئة المجتمعات العمرانية الجديدة.

– نرى التوسع غير المسبوق في بناء الحكومة للإسكان الاستثماري عند تخطي مشاريع الإسكان الحكومي الاستثمارية حصة الإسكان الاجتماعي خلال السنة الماضية (2022/2023) لأول مرة، باستحواذها على 58% من إجمالي إنتاج القطاع العام في السنة الأخيرة، أو 71 ألف وحدة.

مقارنة الإنتاج بالعمران القائم في المدن الجديدة…

– خلال السنوات الثماني الماضية، استحوذ إنتاج الإسكان في العمران القائم (مدن وقرى) على 87% من الإنتاج، أو 6.5 مليون وحدة. أما المدن الجديدة، فتم بناء 13% فقط من الوحدات هناك، أو ما يقرب من مليون وحدة سكنية. لا يمثل هذا مفاجأة نظرًا إلى أن القطاع الخاص غير الرسمي، وهو أكبر منتج للإسكان، ينفذ أغلب وحداته في القرى والمدن.

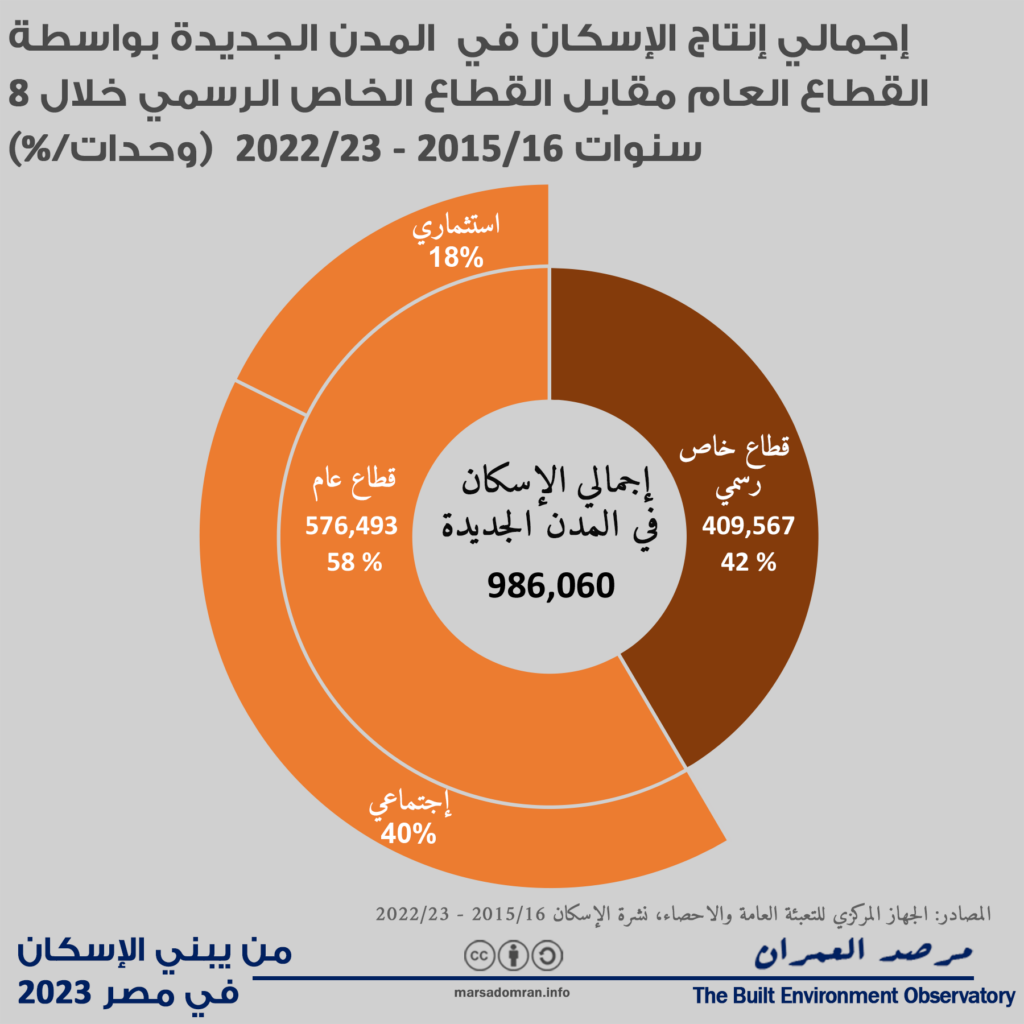

– من بين نحو مليون وحدة تم بناؤها في المدن الجديدة خلال السنوات الثماني الماضية، قام القطاع العام ببناء 576 ألف منها أو ما يمثل 58%، مقارنةً بالقطاع الخاص الرسمي الذي بنى 409 ألف وحدة أو ما يمثل 42%.

– نرى سيطرة الحكومة في المدن الجديدة من خلال مشروع الإسكان الاجتماعي، الذي تم بناء ما يمثل 79% من بين 510 ألف وحدة تم بناؤها خلال السنوات الثماني الماضية، في المدن الجديدة.

– على مستوى القطاع الخاص الرسمي (الشركات والأفراد)، كانت الحصة الأكبر للبناء في المدن القائمة خلال الثمانية أعوام الماضية، أو 68% (900 ألف وحدة)، و32% بالمدن الجديدة أو 409 ألف وحدة.

– على المستوى السنوي، تخطى بناء القطاع الخاص الرسمي في المدن الجديدة البناء في العمران القائم لأول مرة خلال السنة الماضية (2022/2023)، ببناء 95 ألف وحدة بنسب 81% من إجمالي إنتاجه خلال السنة. يرجح السبب وراء هذا التغير الجذري إلى فرض الحكومة الاشتراطات البنائية الاستثنائية سنة 2021، ما أدى إلى تحجيم عملية البناء الرسمي في المدن القائمة بشكل كبير.

الجزء الأول: نظرة عامة على قطاع الإسكان

بناء أكثر من مليون وحدة سكنية… للعام الثاني على التوالي

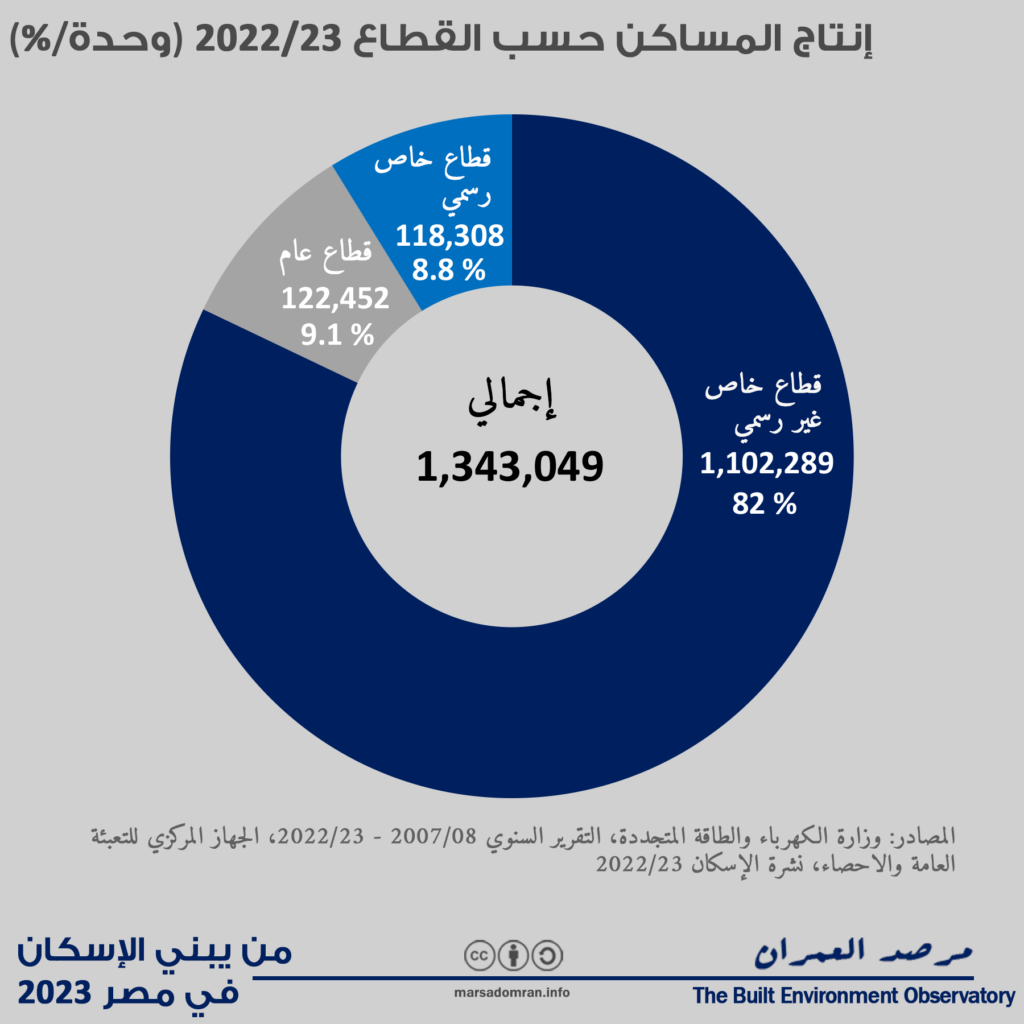

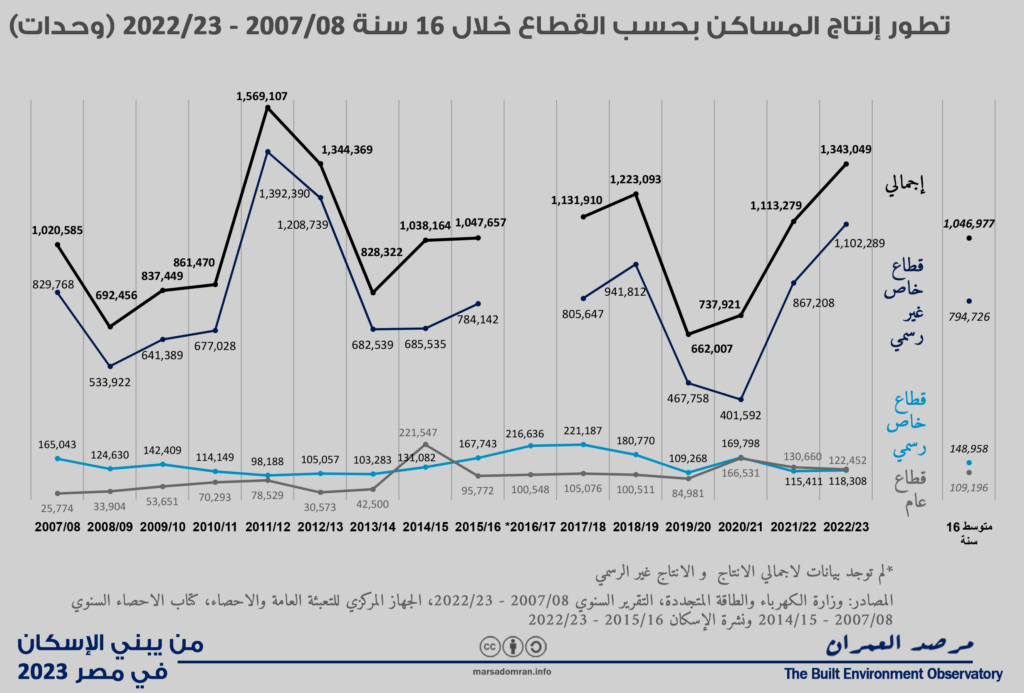

شُيِّدَت حوالي 1,343,049 وحدة سكنية في مصر عام (2022/2023، شكل 1، ملحق 1). شارك في البناء ثلاثة مُنتجين رئيسيين: القطاع الخاص غير الرسمي الذي يعتبر أكبر منتِج حتى الآن، حيث قام ببناء 1,102,289 وحدة بنسبة مذهلة بلغت 82% من إجمالي الوحدات المُشيَّدة خلال العام السابق. شُيِّدت هذه المنازل من قِبَل الأفراد أو المقاولين دون الحصول على تصريح بناء سواء على أراضٍ زراعية ملكهم أو أراضٍ صحراوية بوضع اليد بالإضافة إلى مخالفات على قِطع الأراضي المخططة والمُقسمة رسميًّا. جاء القطاع العام في المركز الثاني، ببناء 122,452 وحدة بنسبة 9.1% من إجمالي المساكن. إذ قامت المؤسسات المملوكة للدولة ببناء مساكن اجتماعية مدعومة، فضلًا عن سلسلة متنامية من مشاريع الإسكان الهادفة إلى الربح. وكان أقل منتِج للإسكان هو القطاع الخاص الرسمي الذي أنتج 118,308 وحدة، أي ما يمثل 8.8% فقط من إجمالي إنتاج المساكن. يعرّف القطاع الخاص الرسمي بالشركات والأفراد الذين يقومون بالحصول على رخص البناء الرسمية.

الشكل 1: إنتاج المساكن حسب القطاع 2022/23 (وحدة،/%)

انتعاش البناء… غير الرسمي فقط

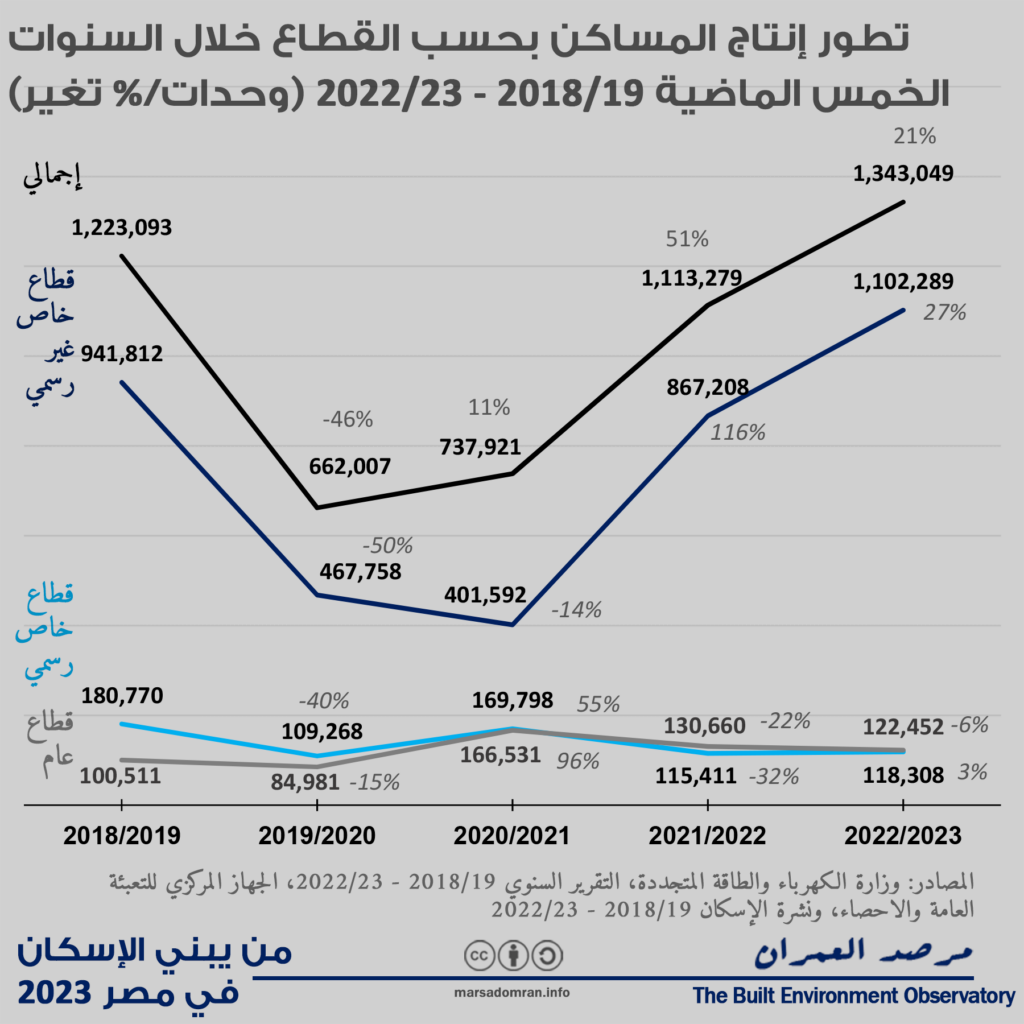

في 2022/2023، قفز إجمالي إنتاج المساكن بنسبة متوسطة بلغت 21% مقارنة بالعام الماضي، وهو أعلى معدّل له خلال السنوات الخمس الأخيرة (الشكل 2). لكن ترجع هذه القفزة بشكل رئيس إلى نشاط القطاع الخاص غير الرسمي، الذي استمر ازدياد إنتاجه، حيث ارتفع بنسبة 27% مقارنة بالعام السابق. قد يعني هذا أن الحكومة واصلت السماح بالبناء غير الرسمي بعد التشديدات واسعة النطاق خلال العامين الماضيين،[1] خاصة مع إقرار قانون التصالُح على مخالفات البناء وإلغاء حظر البناء الذي فُرِض خلال جائحة كورونا.[2] مع ذلك، يجب التأكيد على أن هذه الأرقام لا تُظهر بالضرورة الإنتاج الفعلي للمساكن خلال تلك الفترة تحديدًا، لأنها تعتمد على إحصاءات اشتراكات الكهرباء، إلا أنها قد تمثل الإسكان غير الرسمي الذي تم بناؤه في السنوات السابقة والذي لم يُسمح له باشتراكات الكهرباء الرسمية إلا خلال سنة معينة (انظر المنهجية).

من ناحية أخرى، ارتفع الإنتاج الرسمي للمساكن ارتفاعًا ضئيلًا، مع تقدم طفيف للقطاع الخاص الرسمي بنسبة 3%، بعد هبوط بنحو الثلث في السنة قبل الماضية. أما القطاع العام، فشهد انخفاضًا طفيفًا بنسبة 6%، وهو بهذا يكمل مسيرة انخفاضية بدأها العام قبل الماضي. رغم هذا الانخفاض، ظل إنتاج القطاع العام أعلى من القطاع الخاص الرسمي للسنة الثانية على التوالي.

الشكل 2: تطور إنتاج المساكن بحسب القطاع خلال السنوات الخمس الماضية 2018/19 – 2022/23 (وحدات/ % تغير)

فاق إنتاج المساكن عدد الزيجات على المدى المتوسط

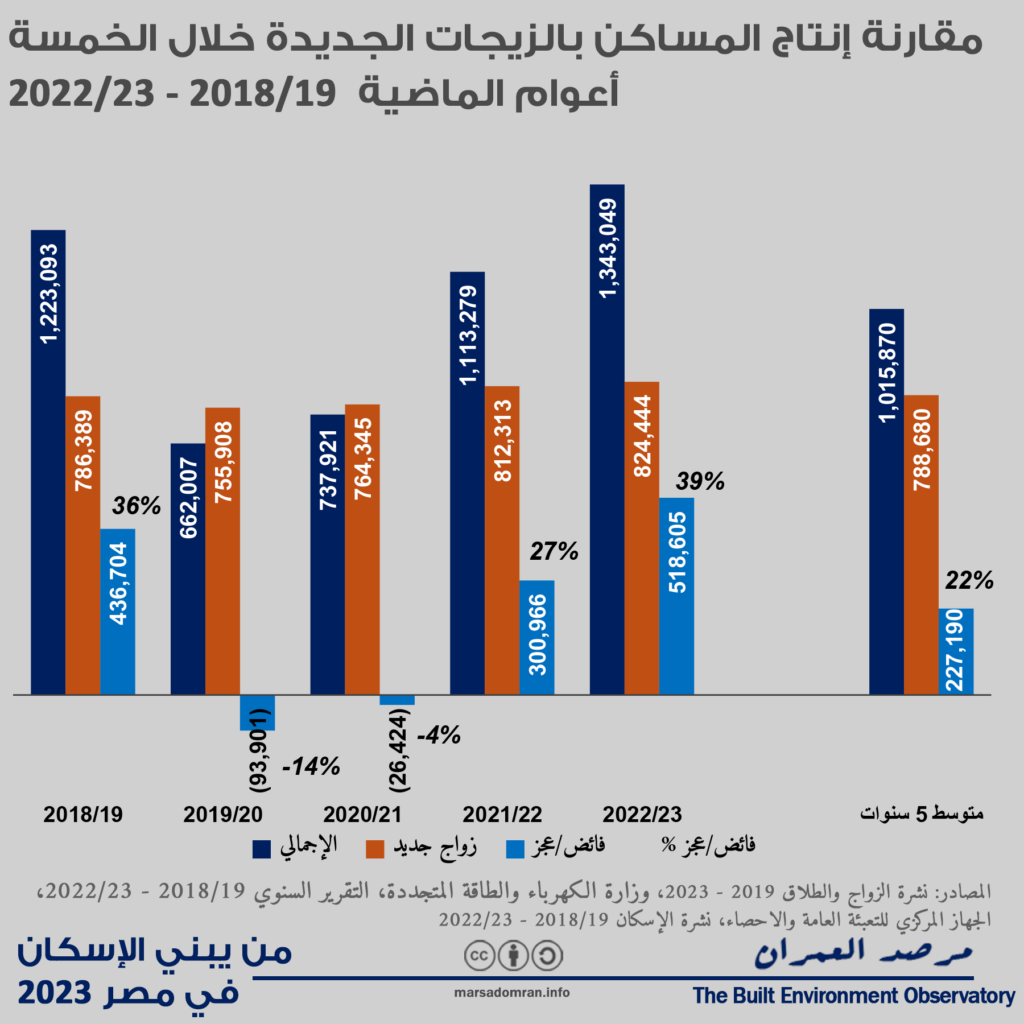

فاق إنتاج المساكن عدد الزيجات الجديدة في ثلاث من السنوات الخمس الماضية، بمتوسط 22% زيادة في عدد الوحدات عن عدد الزيجات، أو نحو 227 وحدة فائضة سنويًّا (الشكل 3، الملحق 9).[3] خلال 2022/23 تم إنتاج 1.3 مليون وحدة مقابل 824 ألف حالة زواج جديدة، بما يمثل فائضًا في الإنتاج يفوق النصف مليون وحدة. في 2019/20 و2020/21 كان هناك عجز بسيط بواقع 14% و4% عن عدد الزيجات. في العموم، لا تمثل أعداد الزيجات السنوية مؤشرا مباشرًا على الاحتياج إلى السكن في سنة الزواج لأن عملية البحث للشراء، أو البناء تأخذ عدة سنوات قبل الحدث. كما أن عددًا من الزيجات يعتمد على مساكن جاهزة بالفعل (المساكن المغلقة)، أو يقومون بالاستئجار. لذا يعد مؤشر الزيجات، مؤشرًا غير مباشر.

الشكل 3: تطور إنتاج المساكن مقابل عدد الزيجات الجديدة خلال السنوات الخمس الماضية 2018/19 – 2022/23 (وحدات/ %فائض أو عجز)

وتيرة تراجعية للقطاعات الرسمية على المدى الطويل

بالنظر إلى البيانات طويلة المدى التي تغطي 16 سنة من الإحصاءات، يمكننا ملاحظة تطورين رئيسيين في 2022/23. الأول هو استئناف القطاع الخاص غير الرسمي مكانته طويلة المدى، حيث زاد إنتاجه قليلًا عن متوسطه في آخر إحدى عشرة سنة الذي بلغ مليون وحدة سنويًّا (الشكل 4، ملحق 2، للاطلاع على تحليلات التوجهات القديمة، راجِع الإصدارات السابقة من “مَن يبني الإسكان في مصر“).

ومن ناحية أخرى، وللمرة الثالثة خلال ستة عشر عامًا، أنتج القطاع الخاص الرسمي وحدات أقل من القطاع العام،[4] ما يعني أن الحكومة صارت ثاني أكبر منتِج للإسكان في مصر، والمنتج الرائد للوحدات السكنية الرسمية.

أما على صعيد أعداد الوحدات، فبإجمالي 118,308 وحدة، أنتج القطاع الخاص الرسمي منازل بمعدل أقل بنحو الخُمس من متوسط إنتاجه السنوي خلال 16 سنة والبالغ 150,000 وحدة سنويًّا، مواصلًا وتيرة هبوطية بعدما بلغ ذروته ببناء 221,000 وحدة في 2017/2018، أي قبل ست سنوات. في المقابل، كان إنتاج القطاع العام البالغ 122,452 وحدة، أعلى من متوسطه على مدار 16 سنة بـ12%، رغم انخفاضه الطفيف عن السنة الماضية، ورابع أعلى إنتاج له خلال أكثر من عقد ونصف، ما يشير إلى ثبات هذا القطاع قريبًا من هذه الأرقام.

الشكل 4: تطور إنتاج المساكن بحسب القطاع خلال 16 سنة 2007/08 – 2022-23 (وحدات)

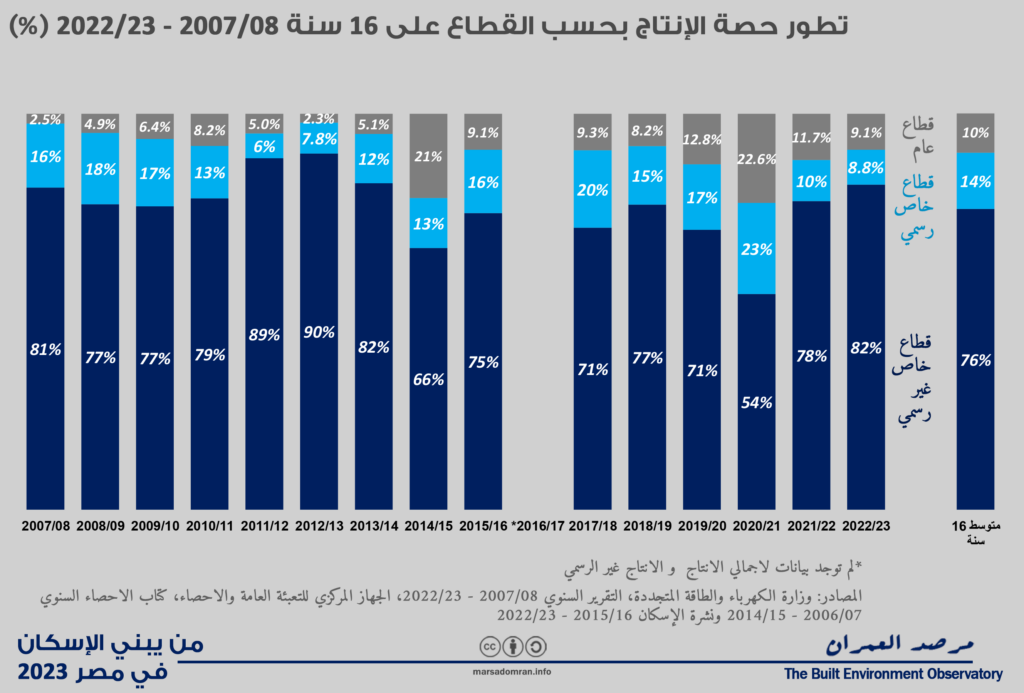

من حيث حصة الإنتاج، ارتفع إنتاج القطاع الخاص غير الرسمي مرة أخرى عن متوسطه على مدى إحدى عشرة سنة والبالغ 76% ليصل إلى 82%، وهي أعلى حصة له منذ 2012/2013 (الشكل 5). جاء القطاع العام في المرتبة الثانية بفارق كبير، حيث بلغت حصته حوالي 9,1% من إنتاج المساكن، وهي نسبة أقل قليلًا من متوسطه على مدى إحدى عشرة سنة والذي بلغ 10%. وفي المركز الثالث جاء القطاع الخاص الرسمي بنسبة 8.8% فقط من إنتاج المساكن، وهو أقل بمقدار الثلث من متوسطه على مدى إحدى عشرة سنة وأدنى مستوى له منذ عشر سنوات.

الشكل 5: تطور حصة الإنتاج بحسب القطاع على 16 سنة 2007/08 – 2022/23 (%)

الجزء الثاني: قطاع الإسكان الحكومي (العام)

ارتفاع ملحوظ في الإسكان الحكومي الهادف إلى الربح

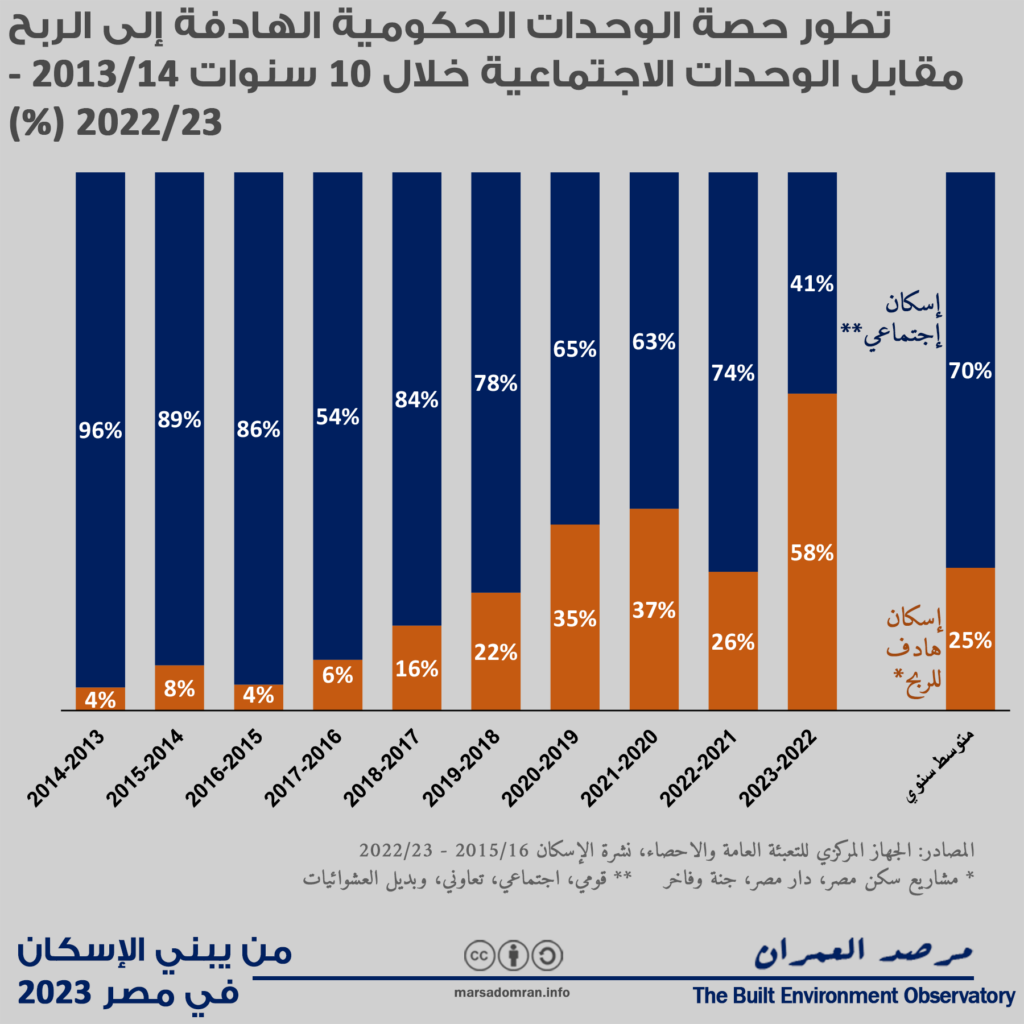

شهدت السنوات العشر الماضية، ارتفاعًا تدريجيًّا في بناء المؤسسات المملوكة للدولة (القطاع العام) للمساكن الهادفة إلى الربح كمشاريع: سكن مصر، وجنة، ودار مصر، والإسكان الفاخر، مقابل المساكن غير الهادفة إلى الربح، كالإسكان الاجتماعي/القومي/سكن كل المصريين، بالإضافة إلى الإسكان التعاوني وبديل العشوائيات. فقبل تسع سنوات كانت حصة الإسكان الاجتماعي غالبة على القطاع العام (96%)/ مقابل 4% فقط للهادف إلى الربح (الشكل 6، انظر الملحق 3). مع توسع الأجهزة الحكومية وعلى رأسها هيئة المجتمعات العمرانية الجديدة، في مشاريع الإسكان الاستثماري والهادف إلى الربح، وزاد هذا النوع من الإسكان تدريجيًّا حتى تخطى حصة الإسكان الاجتماعي باستحواذه على 58% من إجمالي إنتاج القطاع العام في السنة الأخيرة 2022/23. رغم تذبذب طفيف خلال السنوات العشر الأخيرة، حاز الإسكان الاستثماري متوسط 25% من إنتاج الحكومة للمساكن، ما يشير إلى بقائه كمنتج رئيسي للحكومة بجانب الإسكان غير الهادف إلى الربح.

الشكل 6: تطور حصة الوحدات الحكومية الهادفة إلى الربح مقابل الوحدات الاجتماعية خلال 10 سنوات 2013/14 – 2022/23 (%)

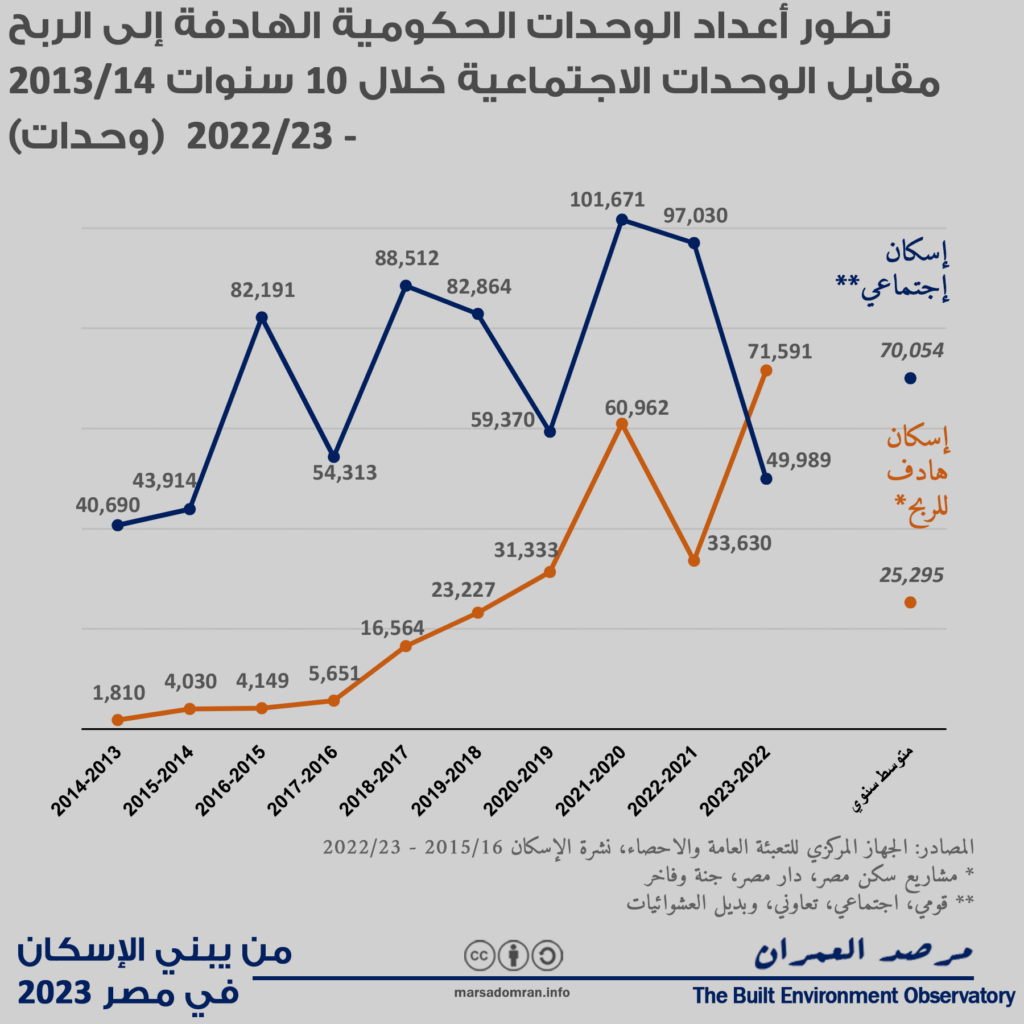

بالنظر إلى أعداد الوحدات المنتجة، تذبذب إنتاج الإسكان الاجتماعي بأنواعه خلال السنوات العشر الماضية لكن بوتيرة متزايدة، من إنتاج 40 ألف وحدة سنة 2013/2014 إلى إنتاج 101 ألف وحدة سنة 2020/2021، وهي ذروة الإنتاج، حتى بدأ في وتيرة تنازلية خلال السنتين الماضيتين ليصل إلى 50 ألف وحدة في 2022/2023، التي تعتبر أقل من متوسطه خلال العقد بنحو 40% (الشكل 7، ملحق رقم 3).

في المقابل، كان إنتاج الحكومة للإسكان الهادف إلى الربح يقل قليلًا عن 2000 وحدة سنة 2013/2014، ليزداد بشكل هادئ حتى 2015-2016، ثم بعدها بشكل شبه مضطرد حتى وصل إلى ذروته سنة 2022/2023 بـ71 ألف وحدة، متخطيًا لأول مرة إنتاج الحكومة للإسكان الاجتماعي ومحققًا متوسطًا خلال العقد الماضي بنحو 25 ألف وحدة في السنة.

الشكل 7: تطور أعداد الوحدات الحكومية الهادفة إلى الربح مقابل الوحدات الاجتماعية خلال 10 سنوات 2013/14 – 2022/23 (وحدات)

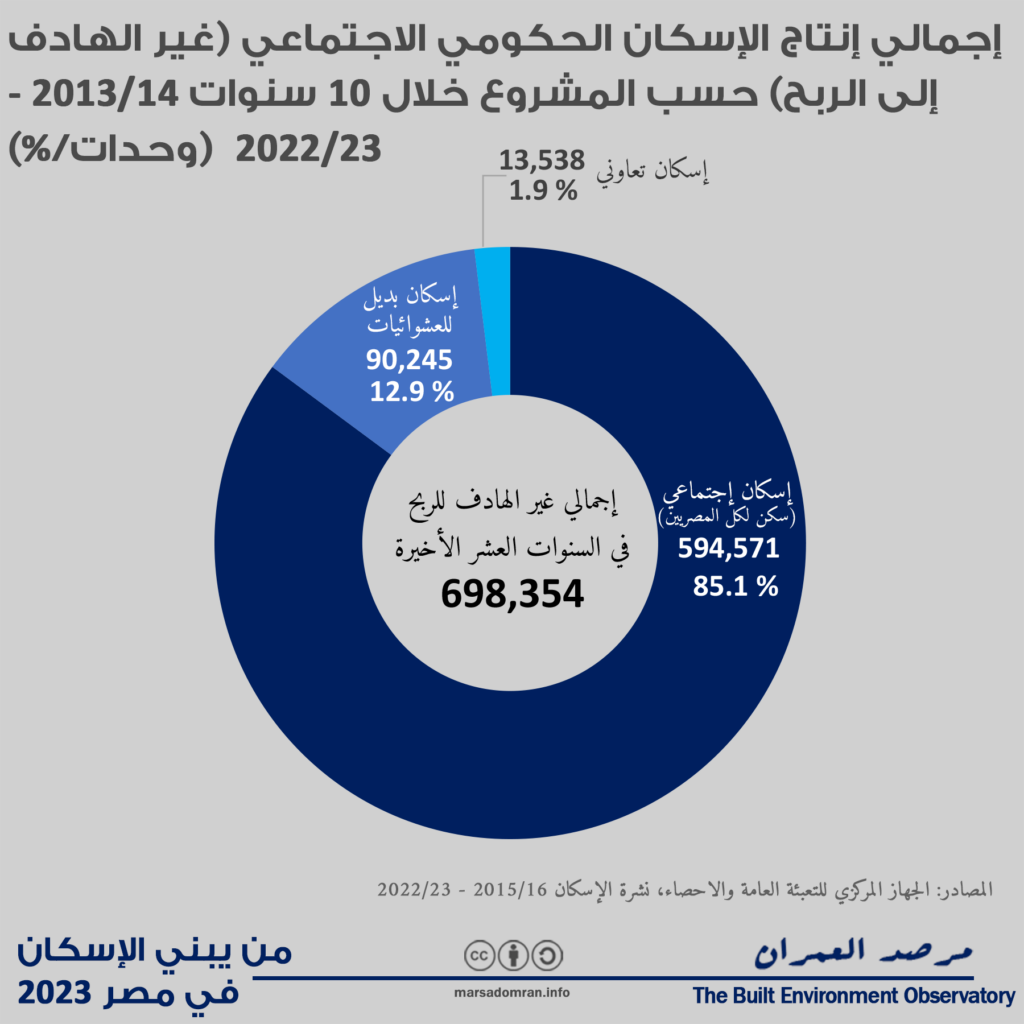

برامج الإسكان الحكومي المدعم/غير الهادف إلى الربح

وصل إجمالي إنتاج الإسكان الحكومي غير الهادف إلى الربح أو المدعم خلال الأعوام العشرة الأخيرة إلى نحو 700 ألف وحدة (الشكل 9، انظر الملحق 5)، بمتوسط 70 ألف وحدة في السنة. يضم الإنتاج ثلاثة مشاريع رئيسة، على رأسها مشروع الإسكان الاجتماعي أو “سكن كل المصريين“، الذي حاز 85% من الإسكان المدعم أو 594 ألف وحدة. يدير المشروع صندوق الإسكان الاجتماعي التابع لوزارة الإسكان، ولكن تقوم هيئة المجتمعات العمرانية الجديدة، والجهاز المركزي للتعمير، ومديريات الإسكان التابعة للمحافظات، بتنفيذ الوحدات، ثم بيعها للصندوق، لذا تظهر هذه الجهات في الإحصاءات الرسمية وليس الصندوق.

يأتي مشروع إسكان بديل العشوائيات، ومنها مساكن الأسمارات وبشاير الخير، في المركز الثاني من إنتاج الإسكان غير الهادف إلى الربح، بحصة 13% من الإنتاج، أو 90 ألف وحدة خلال السنوات العشر الماضية. قام ببناء أغلب هذه الوحدات صندوق تطوير المناطق العشوائية في عدة محافظات. بعد إعادة هيكلة الصندوق سنة 2021 باسم صندوق التنمية الحضرية، تحول التركيز إلى الإسكان الهادف إلى الربح (راجع الفقرة التالية)، مع استكمال بعض المشاريع التي بدأت قبل تأسيسه، ولكنها بحصة ضئيلة بالمقارنة بالإسكان الهادف إلى الربح.

في المرتبة الثالثة يأتي الإسكان التعاوني بحصة أقل من 2% أو 13 ألف وحدة. يستفيد الإسكان التعاوني أحيانًا من دعم الحكومة لأسعار الأراضي، ومن القروض التعاونية، وتقوم الهيئة العامة لتعاونيات البناء والإسكان ببناء حصة منه، وبإدارة جمعيات الإسكان التعاوني التي تقوم بدورها ببناء الإسكان التعاوني بشروط يحكمها القانون، ولكن تراجع دورهم بشكل ملحوظ خلال العقدين الأخيرين.[5]

الشكل 9: إجمالي إنتاج الإسكان الحكومي الاجتماعي (غير الهادف إلى الربح) حسب المشروع خلال 10 سنوات 2013/14 – 2022/23 (وحدات/%)

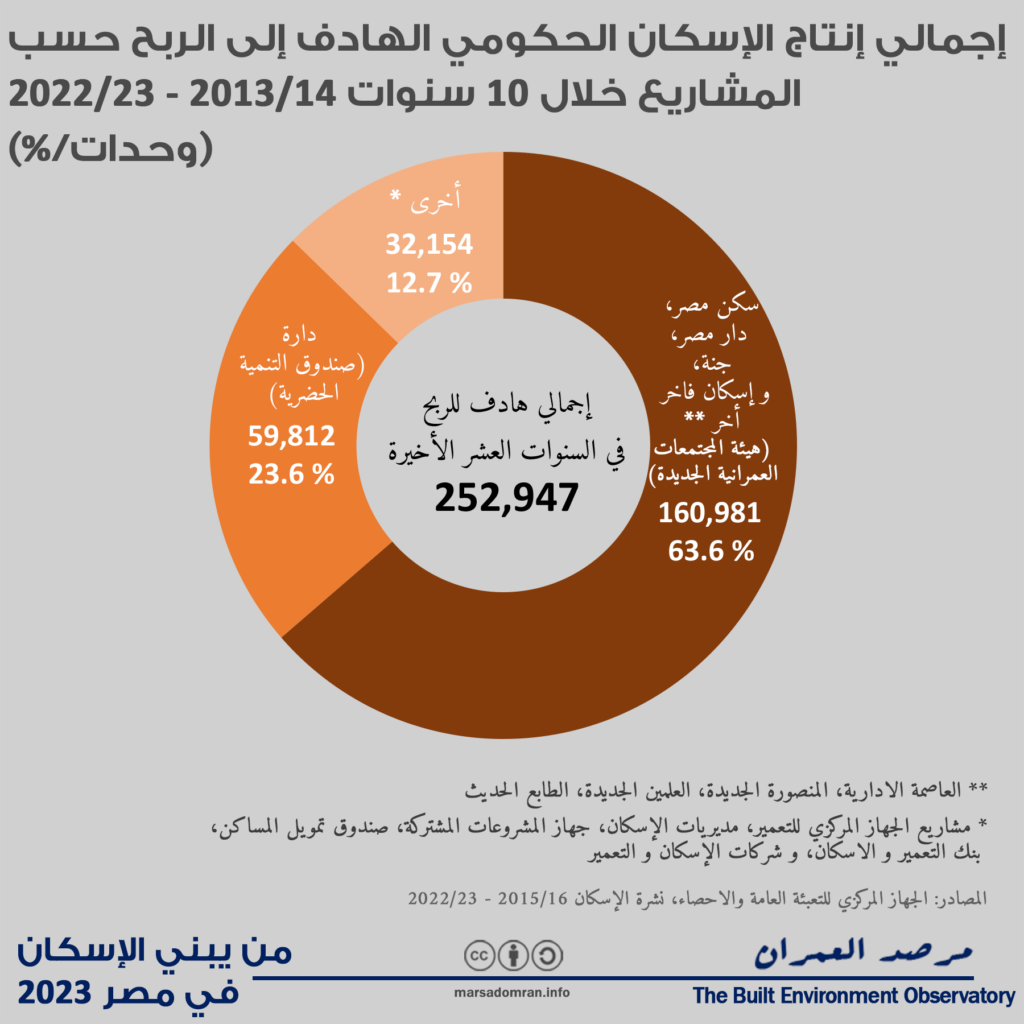

مشاريع الإسكان الحكومي الهادف إلى الربح

تقوم عديد من المؤسسات المملوكة للدولة التي تعمل في مجال الإسكان ببناء إسكان هادف إلى الربح، وقد قامت بإنتاج ربع مليون وحدة من هذا النوع خلال السنوات العشر الماضية (الشكل رقم 8، انظر الملحق 4). [6] تأتي على رأسها هيئة المجتمعات العمرانية الجديدة التابعة لوزارة الإسكان، التي استحوذت على نصيب الأسد من الوحدات أو ثلثي الإنتاج. جاءت هذه المساكن تحت مشاريع معروفة كـ“سكن مصر” و“دار مصر” و“جنة” بالإضافة إلى مشاريع الإسكان الفاخر بمدن العاصمة الإدارية الجديدة والعلمين الجديدة والمنصورة الجديدة، ومدن أخرى، لتستهدف المشترين من ذوي الدخل المتوسط والأعلى من المتوسط.[7] يأتي صندوق التنمية الحضرية في المرتبة الثانية من إنتاج الإسكان الهادف إلى الربح بمتوسط 23% من الوحدات المنتجة خلال السنوات العشر الماضية، أو 60 ألف وحدة. هذا رغم نشأة الصندوق الحديثة في 2021 عندما تمت إعادة هيكلة صندوق تطوير العشوائيات من هيئة خدمية تعمل فقط على بناء إسكان بديل للعشوائيات، إلى هيئة اقتصادية تقوم ببناء الإسكان الهادف إلى الربح وبيعه في السوق، وعلى رأسه مشروع “داره” الذي تم بناؤه كجزء من مشروع تطوير عواصم المحافظات في نحو 13 محافظة.

بالإضافة إلى الهيئتين الاقتصاديتين، توجد عدة أجهزة أخرى تبني الإسكان الهادف إلى الربح ما بين المتوسط والفاخر، وهي الجهاز المركزي للتعمير، ومديريات الإسكان، وجهاز المشروعات المشتركة، وصندوق تمويل المساكن، وهم تابعون لوزارة الإسكان، وبنك التعمير والإسكان المدرج بالبورصة ولكن تسيطر عليه وزارة الإسكان، وشركات الإسكان والتعمير التابعة للشركة القابضة للتشييد والبناء ومنها شركة المعادي للإسكان والتعمير، والنصر للإسكان والتعمير، وشركات أخرى. استحوذت جميع هذه الجهات على فقط 13% من الإنتاج الحكومي المتوسط والفاخر خلال السنوات العشر الماضية، أو 32 ألف وحدة.

الشكل 8: إجمالي إنتاج الإسكان الحكومي الهادف إلى الربح حسب المشاريع خلال 10 سنوات 2013/14 – 2022/23 (وحدات/%)

الجزء الثالث: الإسكان في المدن الجديدة مقابل العمران القائم

يحلل هذا الجزء إحصاءات إنتاج الإسكان بين العمران القائم (المدن والقرى)، والمدن الجديدة. كما يقوم بتحليل قطاعين من بين الثلاثة قطاعات التي تنتج الإسكان. الأول هو القطاع الخاص الرسمي، والثاني هو القطاع العام من خلال مشروع الإسكان الاجتماعي، لأن باقي مشاريعه يتم بناؤها بشكل رئيس في المدن الجديدة. أما القطاع الخاص غير الرسمي، فنظرًا إلى بناء أغلب وحداته بالقرى والمدن القائمة، وتعذر الإحصاءات في تبين عدد الوحدات غير الرسمية بالمدن الجديدة (بناء السطح والبدروم)، فلم نستطع تحليله في هذا الجزء.

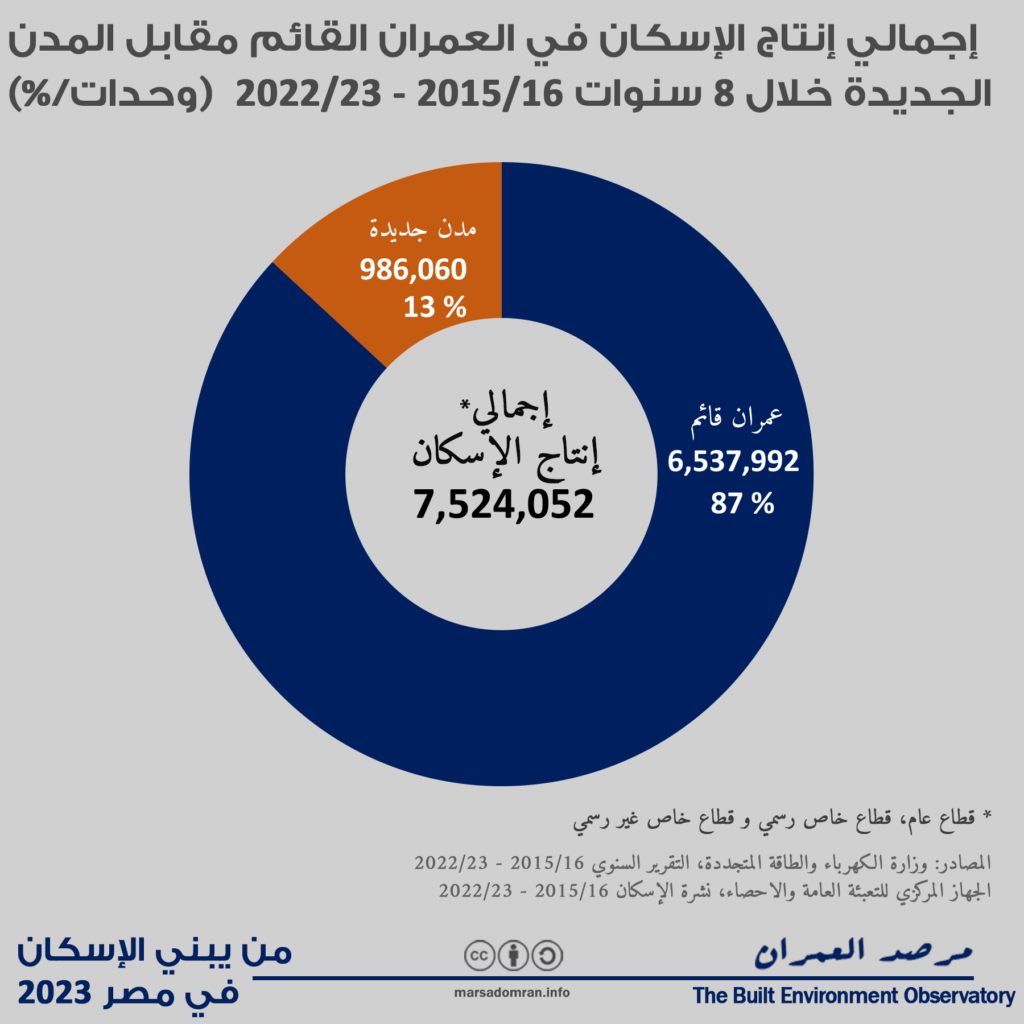

من بين 7.5 مليون وحدة تم بناؤها من جميع القطاعات خلال السنوات الثماني الماضية،[8] استحوذ إنتاج الإسكان في العمران القائم (مدن وقرى) على 87% من الإنتاج، أو 6.5 مليون وحدة (الشكل 10، انظر الملحق 6). أما المدن الجديدة، فتم بناء 13% فقط من الوحدات هناك، أو ما يقرب من مليون وحدة سكنية. هذا ليس مفاجئًا، فالمدن الجديدة يسكنها فقط 1.7% من السكان، بينما يقوم القطاع الخاص غير الرسمي ببناء أغلب وحداته بالقرى والمدن القائمة بشكل رئيس.

الشكل 10: إجمالي إنتاج الإسكان في العمران القائم مقابل المدن الجديدة خلال 8 سنوات 2015/16 – 2022/23 (وحدات/%)

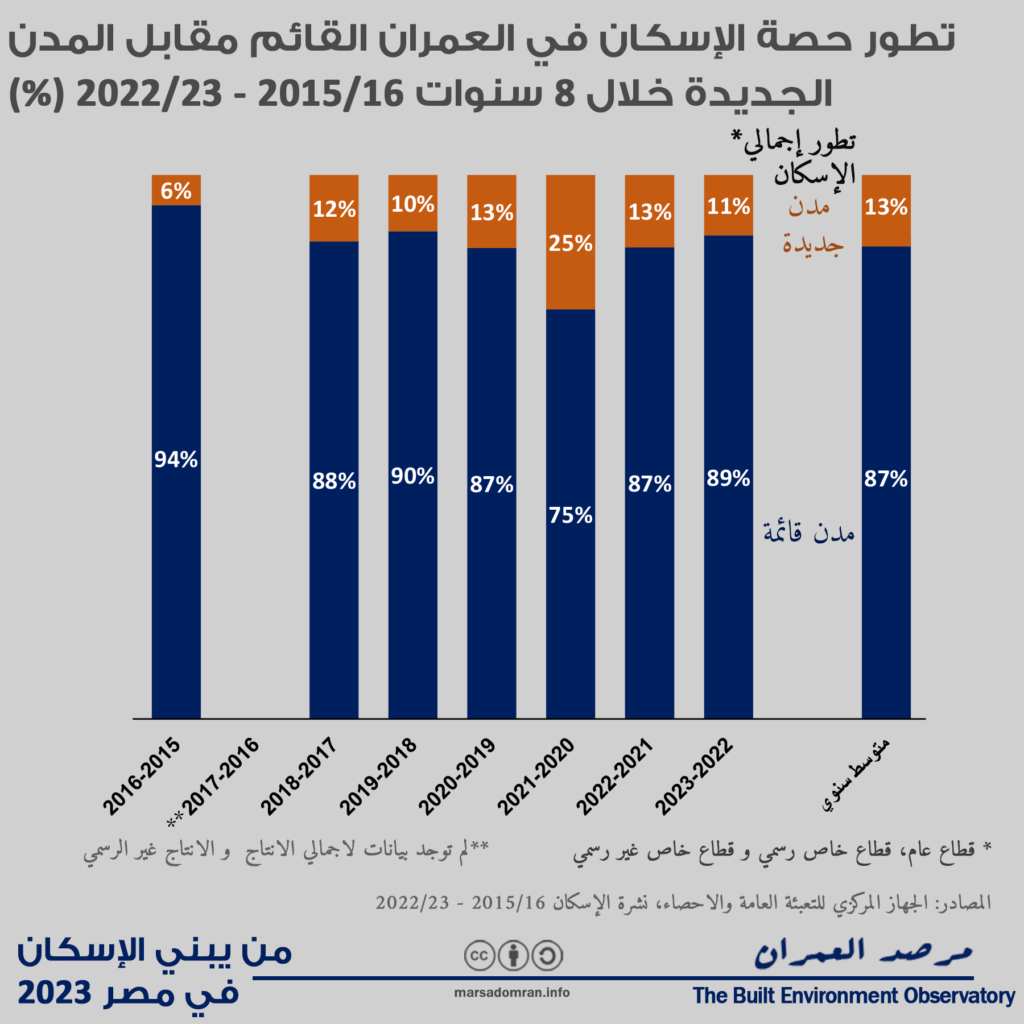

من حيث تطور توزيع إنتاج الإسكان بين المدن الجديدة والعمران القائم خلال الفترة الماضية، زاد الإنتاج في المدن الجديدة بشكل تدريجي ولكن ملحوظ بين سنة 2015/16 حتى وصل إلى ذروته سنة 2020/21 بحصة 25% من الإنتاج، وهي السنة التي ظهرت فيها آثار قرارات وقف البناء بالعمران القائم، والحملات المكبرة لهدم البناء غير الرسمي أثناء جائحة كورونا. عاود إنتاج الوحدات في العمران القائم بعدها الارتفاع حتى وصل إلى 89% السنة الماضية، مقابل 11% بالمدن الجديدة (الشكل 11).

الشكل 11: تطور حصة الإسكان في العمران القائم مقابل المدن الجديدة خلال 8 سنوات 2015/16 – 2022/23 (%)

مقارنة القطاعين العام والخاص بالمدن الجديدة

من بين نحو مليون وحدة تم بناؤها بالمدن الجديدة خلال السنوات الثماني الماضية، قام القطاع العام ببناء 576 ألف منها أو ما يمثل 58%، قامت ببنائها هيئة المجتمعات العمرانية الجديدة، مقارنةً بالقطاع الخاص الرسمي الذي بنى 409 ألف وحدة أو 42% (الشكل 12، الملاحق 6 و7 و8). كونت وحدات الإسكان الاجتماعي 70% من إنتاج القطاع العام بالمدن الجديدة أو 40% من إجمالي الوحدات المنتجة هناك خلال الأعوام الثمانية الماضية، مقابل 30% للوحدات الاستثمارية أو 18% من إجمالي الإنتاج هناك.

الشكل 12: إجمالي إنتاج الإسكان في المدن الجديدة بواسطة القطاع العام مقابل القطاع الخاص الرسمي خلال 8 سنوات 2015/16 – 2022/23 (وحدات/%)

الإسكان الاجتماعي بالمدن الجديدة مقابل القائمة

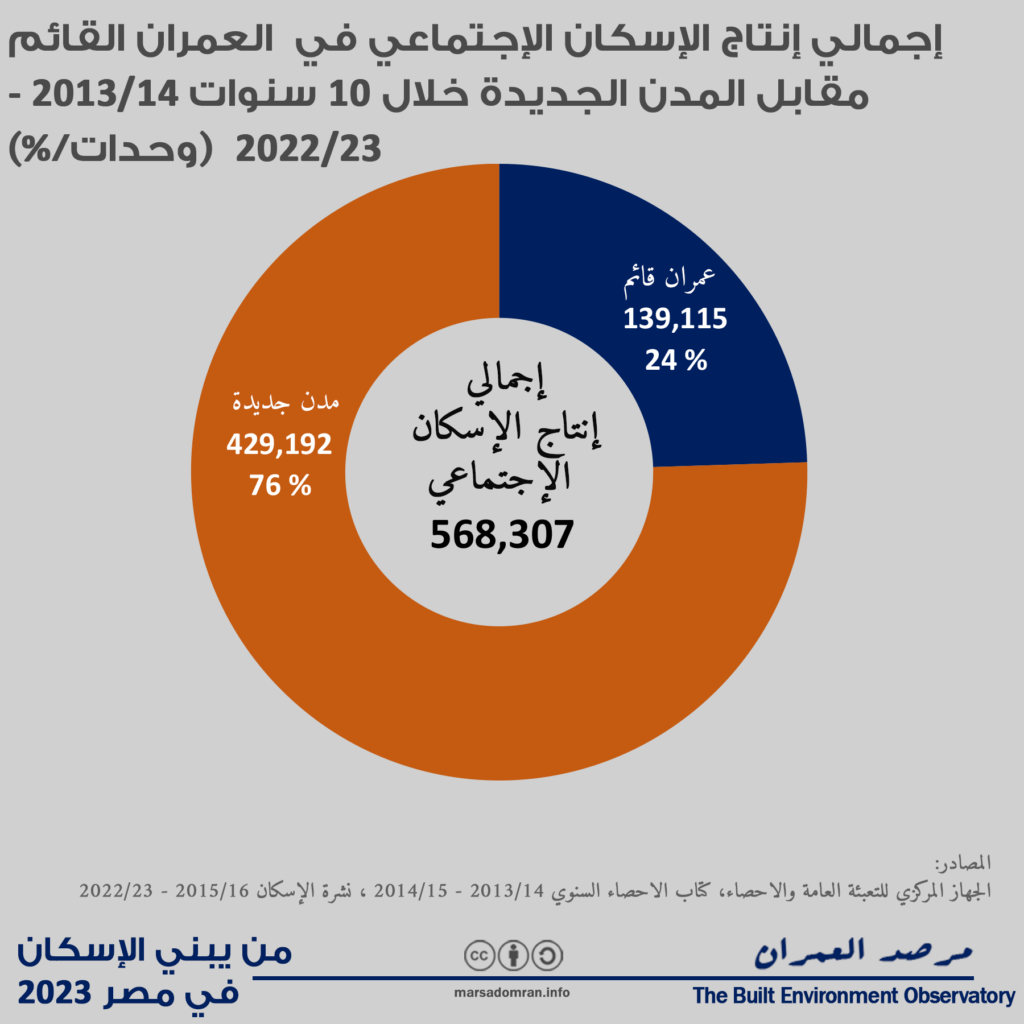

من بين 568 ألف وحدة تم بناؤها بمشروع الإسكان الاجتماعي خلال السنوات العشر الماضية، تم بناء 76% منها بالمدن الجديدة (عن طريق هيئة المجتمعات العمرانية الجديدة) أو 429 ألف وحدة (الشكل 13، ملحق رقم 7). لذا كان نصيب العمران القائم 24% أو 139 ألف وحدة قام ببنائها الجهاز المركزي للتعمير ومديريات الإسكان التابعة للمحافظات.

الشكل 13: إجمالي إنتاج الإسكان الاجتماعي في العمران القائم مقابل المدن الجديدة خلال 10 سنوات 2013/14 – 2022/23 (وحدات/%)

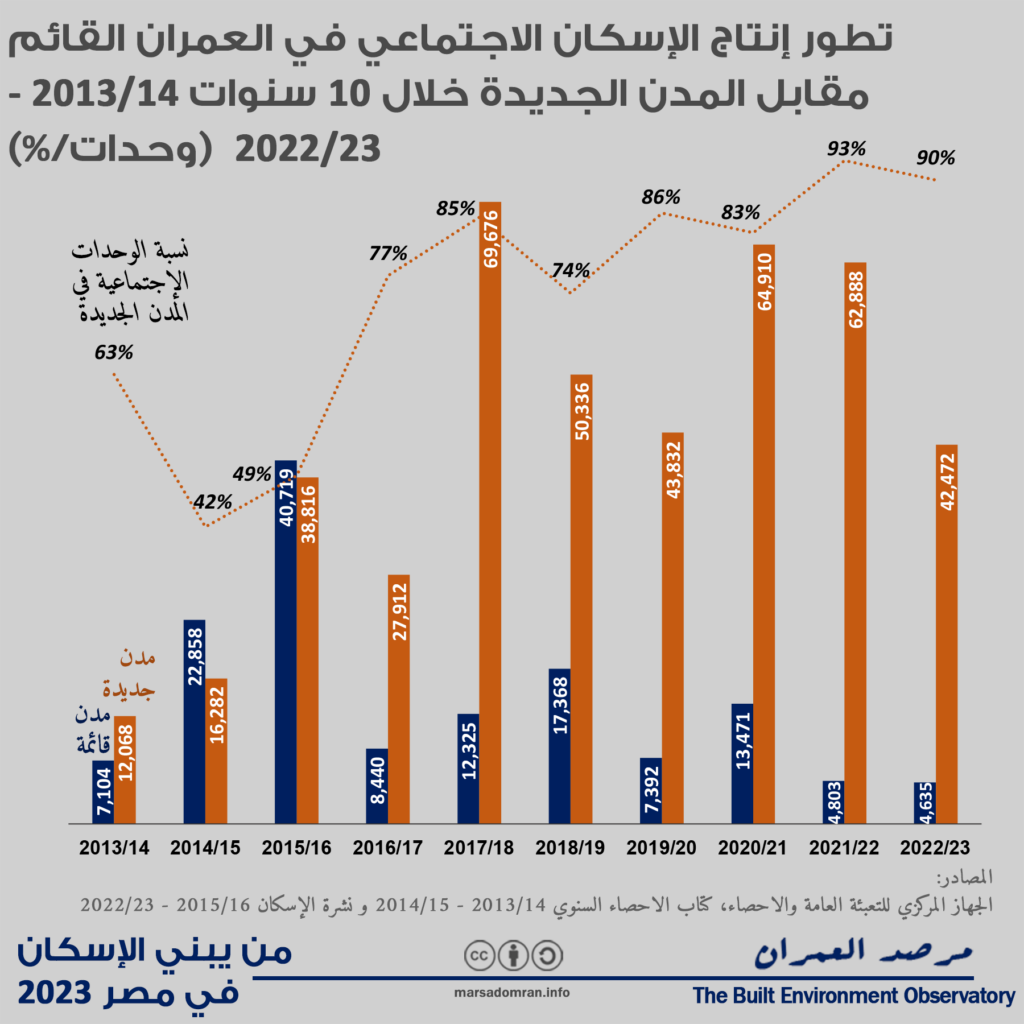

كما يمكننا من البيانات ملاحظة اختلاف تطور عدد الوحدات الاجتماعية بين المدن القائمة والمدن الجديدة خلال العشرة أعوام الماضية. تقارب الإنتاج في المدن الجديدة والقائمة في أول ثلاث سنوات مع تزايده، حتى بلغت ذروة إنتاج وحدات الاسكان الاجتماعي المنفذة بالعمران القائم 40 ألف وحدة في 2015/16. بعدها، قلَّ عدد الوحدات المنفذة بالمدن القائمة بشكل ملحوظ ليصل إلى الحد الأدنى له وهو 4,635 وحدة في 2022/23. في المقابل واصل إنتاج الإسكان الاجتماعي الازدياد ليصل إلى ذروته سنة 2017/18 بحوالي 70 ألف وحدة، قبل أن يتذبذب بشكل انخفاضي بطيء ليصل إلى 42 ألف وحدة في السنة الماضية، أو 90% من الإنتاج (الشكل 14، ملحق رقم 7).

يمكن تفسير سيطرة بناء الإسكان الاجتماعي في المدن الجديدة بعاملين، الأول هو توفر الأراضي الفضاء بشكل أكبر وأسهل في المدن الجديدة التي عادة يتم بناؤها في أراضٍ صحراوية على هامش وادي النيل ودلتاه، بالمقارنة بالمساحات المحدودة في المدن القائمة، خاصة المملوكة للدولة، وتعقيد عملية نزع الملكية وأهمية الحفاظ على الرقعة الزراعية. السبب الثاني يمكن أن يكون قوة الملاءة المالية لهيئة المجتمعات العمرانية الجديدة بالمقارنة مع الهيئات الأخرى. لكن مع تمركز الفقراء ومحدودي الدخل في العمران القائم، واختيار مناطق نائية جدًّا لبناء الإسكان الاجتماعي، تنخفض قدرته على تلبية احتياجات هذه الفئة من السكن.

الشكل 14: تطور إنتاج الإسكان الاجتماعي في العمران القائم مقابل المدن الجديدة خلال 10 سنوات 2013/14 – 2022/23 (وحدات/%)

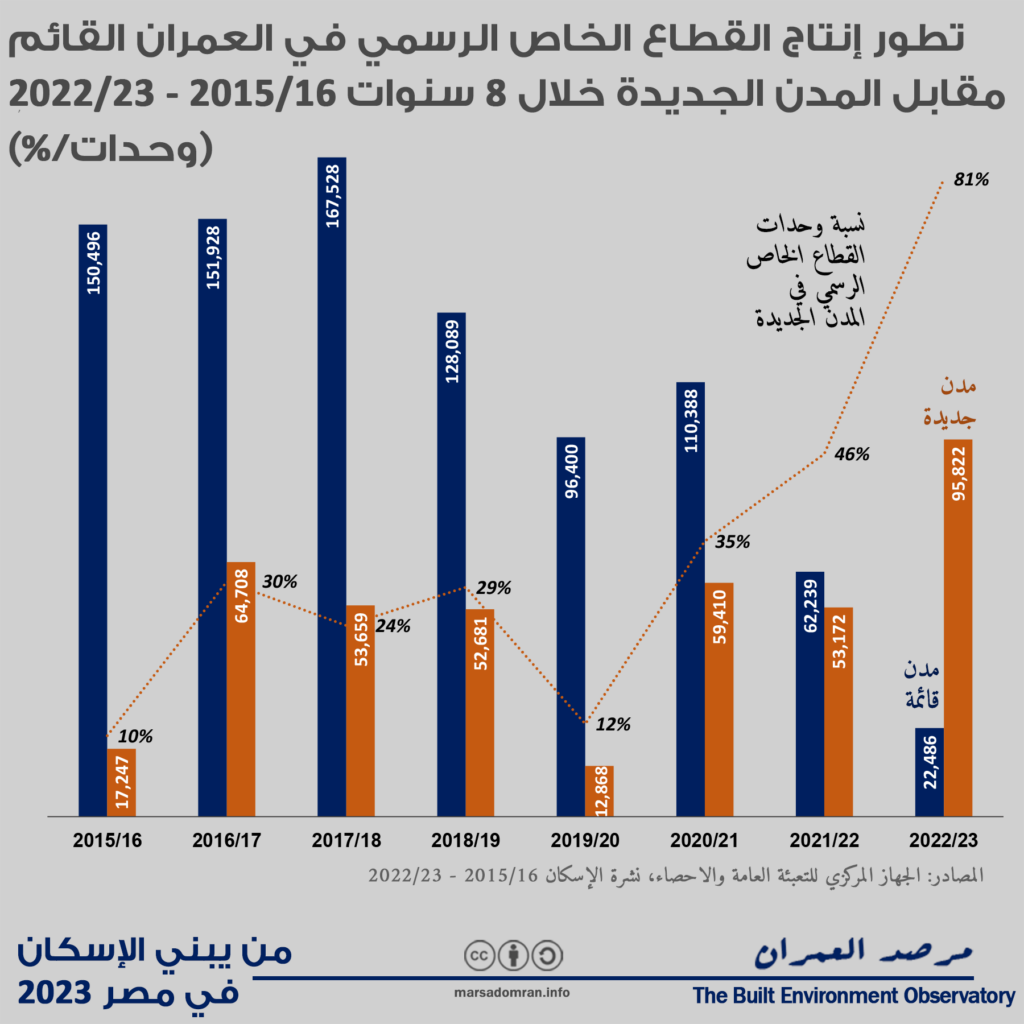

القطاع الخاص الرسمي في المدن الجديدة مقابل القائمة

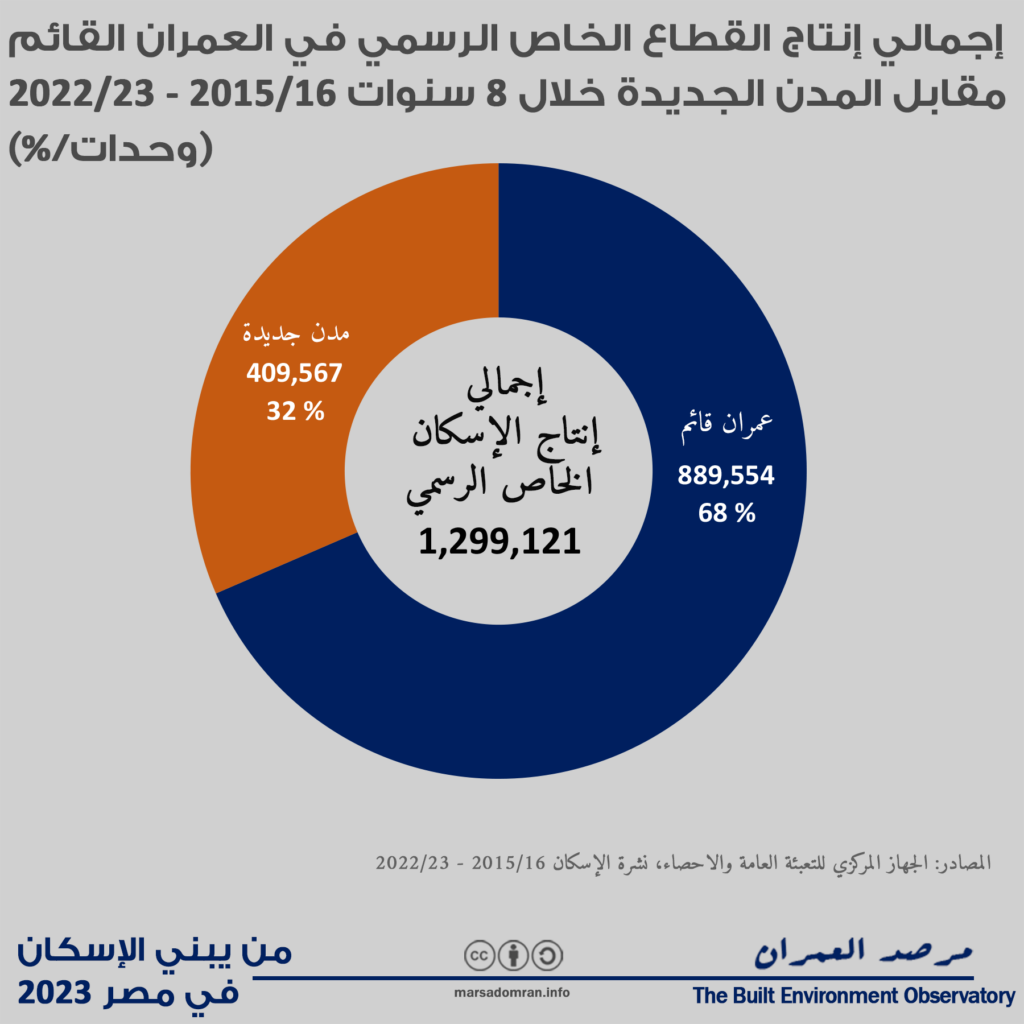

من بين 1.3 مليون وحدة سكنية قام ببنائها القطاع الخاص الرسمي خلال الثمانية أعوام الماضية، تم بناء 68% منها في المدن القائمة، أو 900 ألف وحدة (الشكل 15، ملحق رقم 8). في المقابل تم بناء 409 ألف وحدة في المدن الجديدة بحصة الثلث.

الشكل 15: إجمالي إنتاج القطاع الخاص الرسمي في العمران القائم مقابل المدن الجديدة خلال 8 سنوات 2015/16 – 2022/23 (وحدات/%)

يمكننا ملاحظة من البيانات التفصيلية على المستوى السنوي سيطرة بناء القطاع الخاص الرسمي في المدن القائمة خلال سبع من السنوات الثماني التي تغطيها البيانات، مع وجود وتيرة تنازلية منذ سنة 2017/18 حين بلغت ذروة الإنتاج في المدن القائمة 167 ألف وحدة أو 74% من الإنتاج، ليصل إلى أدنى معدلاته ببناء فقط 22 ألف وحدة في المدن القائمة العام الحالي أو 22 ألف وحدة (الشكل 16، ملحق رقم 8). في المقابل ظلت معدلات بناء القطاع الخاص الرسمي في المدن الجديدة شبه مستقرة خلال الفترة نفسها في حدود الـ50 ألف وحدة سنويًّا، قبل انخفاضها بشكل ملحوظ سنة 2019/20، لتعاود الارتفاع مرة أخرى منذ ذلك الحين لتصل إلى ذروتها في السنة الحالية ببناء 95 ألف وحدة، وهي أول مرة يتخطى بناء القطاع الخاص الرسمي بالمدن الجديدة البناء بالعمران القائم.

نرجح السبب وراء هذا التغير الجذري إلى فرض الحكومة الاشتراطات البنائية الاستثنائية سنة 2021،[9] ما أدى إلى تحجيم عملية البناء الرسمي في المدن القائمة بشكل كبير نتيجة لتعقيد ومماطلة عملية استخراج رخص البناء، بالإضافة إلى إحجام عدد من ملاك الأراضي الفضاء عن البناء تحت هذه الاشتراطات التي سلبت نسبة بنائية كبيرة (مسطح وأدوار)، ما قلل من جدوى مشاريعهم البنائية.[10] يذكر أنه تم إلغاء هذه الاشتراطات في أواخر سنة 2024، وقد يظهر أثر هذا الإلغاء لاحقًا.

الشكل 16: تطور إنتاج القطاع الخاص الرسمي في العمران القائم مقابل المدن الجديدة خلال 8 سنوات 2015/16 – 2022/23 (وحدات/%)

الخاتمة

يكرر المسؤولون احتياج مصر إلى بناء مزيد من الوحدات السكنية كل سنة لمواكبة النمو السكاني للبلاد، كما يؤكد عديد من المطورين العقاريين على كون العقار ملاذًا آمنًا لمدخرات السكان بناءً على هذا الاحتياج المحوري للسكن. تستند جميع هذه الآراء إلى بيانات السوق الرسمي، أي ما يقوم ببنائه القطاع الخاص الرسمي، الذي تحظى وحداته على رخص بناء، وعلى القطاع العام الحكومي. لكن عند الأخذ في الاعتبار حجم إنتاج القطاع الخاص غير الرسمي من المساكن، الذي يجمع بين البيوت الريفية المتواضعة التي تبنى في ريف مصر، والعمارات والأبراج التي يقوم ببنائها المقاولون والمطورون بالمدن بالمخالفة لقانون البناء، فيتضح عدم الاحتياج إلى هذا الكم من المساكن كل سنة.

فمن البُعد الكمّي فقط، فاض عدد الوحدات المنتجة عن عدد الزيجات الجديدة بمتوسط 22% سنويًّا على مدار السنوات الخمس الماضية. هذا الكم كافي أياضًا لسد الاحتياج الكامن للسكن سواء لمن يبحثون عن وحدات أكبر حجمًا، أو من يسكنون بسكن آيل للسقوط.

بالطبع، يتطلع أغلب السكان إلى السكن في مسكن ملائم ورسمي. لكن أظهرت البيانات كيف أن جهود الحكومة لضبط العمران القائم وتحجيم البناء غير الرسمي، أدت إلى تحجيم البناء الرسمي أيضًا من قبل القطاع الخاص في العمران القائم، والذي يسكنه 98% من سكان مصر. كما أن توجه الحكومة نحو بناء الإسكان الاستثماري خلال السنوات العشر الماضية أتى على حساب الإسكان الاجتماعي، ما قلل من فرص الفقراء ومحدودي الدخل في إيجاد مسكن رسمي.

بالتأكيد، سيساعد قرار إلغاء الاشتراطات البنائية الاستثنائية على توسع القطاع الخاص الرسمي في البناء لقطاع أوسع من السكان. كما سيساعد تراجع الحكومة عن الإسكان الاستثماري على توسعها في بناء الإسكان الاجتماعي، ولكن الأهم، وضع آليات للاستفادة من المخزون الهائل للوحدات المغلقة والفائض الرسمي منها وغير الرسمي، ما يساهم في خفض أسعار الوحدات سواء بالشراء أو الإيجار، كما يساعد على خفض الانبعاثات الحرارية لقطاع التشييد الذي يقدر بنجو 32% من إجمالي الانبعاثات، والحد من التغير المناخي الذي يهدد الملايين من المصريين، كما أوضحت “الإستراتيجية الوطنية للعمران والبناء الأخضر” التي تم إطلاقها في شهر نوفمبر الماضي.

الملاحق

الملحق 1: المنهجية

القطاع الخاص الرسمي والقطاع العام

تُجمَع إحصاءات الإسكان للقطاع الخاص الرسمي والقطاع العام سنويًّا من قِبل الجهاز المركزي للتعبئة العامة والإحصاء الحكومي، حيث يجمع أرقام الوحدات من تراخيص البناء الصادرة عن المجالس المحلية وهيئة المجتمعات العمرانية الجديدة (المسؤولة عن المدن الجديدة)، بالإضافة إلى المساكن التي شيدتها الشركات المملوكة للدولة من خلال وزارة الإسكان. تُجمَع هذه المعلومات سنويًّا (بحسب السنة المالية) ثم تُنشَر في تقرير مُخصص منذ عام 2015،[11] بينما كانت تُنشَر كجزء من تقرير إحصائي أكبر في السابق ومنذ الستينيات.[12]

القطاع الخاص غير الرسمي

حتى الآن، لا توجد بيانات تُجمَع بانتظام عن القطاع الخاص غير الرسمي. صرَّح جهاز التفتيش الفني على أعمال البناء التابع لوزارة الإسكان بوجود ما يقرب من ثلاثة ملايين مبنى عشوائي في مصر تم تشييدها منذ عام 2000. [13]لا يُوضِح هذا الرقم عدد الوحدات الموجودة بها، والتي قد تكون بالملايين إذ يضُم كل مبنى ما بين ثلاث إلى أربع وحدات، كما أنه غير مصنف بحسب السنة. تستند المعلومات أيضًا إلى بلاغات الشرطة المُتعلقة بمخالفات البناء، والتي قد تشمل أكثر من مخالفة لكل مبنى، أو تلك التي تم إصلاحها أو هدمها، وبالتالي لم تعُد “غير رسمية”.

ومن ثم، فإن الأساليب المعتمدة على الاستدلال من بيانات أخرى هي الوحيدة المتاحة لتقدير إنتاج المساكن في القطاع غير الرسمي. استُخدِمت طريقة المُتبقي لحساب الإنتاج كل عشر سنوات، وذلك من خلال عزل صافي الوحدات السكنية المضافة حديثًا بين كل تعداد، وطرح الوحدات المُنتَجَة رسميًّا بناءً على البيانات المذكورة أعلاه. [14] وبرغم دِقَّة هذه الطريقة إلى حد ما، فإن هذه البيانات لا تُتاح إلا كل عشر سنوات.

استخدمنا طريقة أخرى لأول مرة لمؤشر أمن الحيازة كمؤشر للحرمان العمراني، التي تعتمد على الرجوع إلى التقارير السنوية لوزارة الكهرباء والطاقة المتجددة والتي توضح إجمالي عدد الاشتراكات السكنية.[15] بخصم حجم الزيادة السنوية للمشتركين، يمكننا استنتاج صافي الإضافات السنوية للمساكن الجديدة، وهو أعلى بكثير من عدد المساكن المُنتَجة رسميًّا والمذكورة في تقارير الجهاز المركزي للتعبئة العامة والإحصاء. وبطرح الوحدات السكنية المذكورة رسميًّا من هذا المجموع، يكون الرقم المتبقي هو تقدير أعداد الوحدات المبنية بشكل غير رسمي.

المُحددات

بالنسبة إلى القطاع الخاص الرسمي، تعتمد البيانات على تصاريح البناء التي تُمثِّل بدايات محتملة لعملية البناء ولا تؤكد بالضرورة البناء الفعلي. تنتهي المشاريع وفقًا لجداول زمنية مختلفة، تنتهي أسرع المشاريع في غضون عام أو عامين، بينما يستغرق استكمال مشاريع أخرى وقتًا أطول. في بعض الحالات، قد لا يبدأ البناء أبدًا. لذلك، فإن هذا مجرد تقدير استباقي للمستقبل المحتمل، لا الإنتاج الفعلي خلال العام.

بالنسبة إلى القطاع الخاص غير الرسمي، تعتمد البيانات على إضافة المشتركين الحاصلين على عدادات. عادةً ما تحتوي الوحدات المبنية بشكل غير رسمي على وصلات ممارسة (وصلة كهرباء مسروقة)، [16]والتي لا يتم قياسها، ولا تظهر في البيانات كاشتراكات فردية. منذ التسعينيات، سمحت الحكومة لشركات الكهرباء المملوكة للدولة بقبول السكن العشوائي على دُفعات، حيث يتقدم المُلاك بطلبات اشتراك. في الدفعة الأخيرة، بين يوليو 2020 ويوليو 2021، وبعدما توقفت الوزارة أخيرًا عن قبول الطلبات الجديدة، تقدم المُلاك بطلبات لتغيير 2.1 مليون وحدة من عدادات الممارسة الكُودية. [17]بين ذلك الحين ومايو 2022، تم توصيل 980000 عداد،[18] أي أقل بقليل من نصف المتقدمين، وبقي عدد كبير من المتقدمين في انتظار التوصيل، في حين قد يتم حرمان آخرين من التوصيل إذا فشلوا في إثبات استيفائهم لمعايير معينة. تمثل هذه البيانات الوحدات الفعلية، إلا أنها لا تعكس الإنتاج السنوي حيث يتم التوصيل للوحدات التي أُنشِئت قبل عدة سنوات.

الملحق 2: أرقام إنتاج المساكن بحسب القطاع 2006/2007 – 2022/2023 (الوحدات)

| السنة | الإجمالي | القطاع العام | القطاع الخاص الرسمي | القطاع الخاص غير الرسمي |

| 2006/07 | غير متاح* | 16,567 | 142,482 | غير متاح* |

| 2007/08 | 1,020,585 | 25,774 | 165,043 | 829,768 |

| 2008/09 | 692,456 | 33,904 | 124,630 | 533,922 |

| 2009/10 | 837,449 | 53,651 | 142,409 | 641,389 |

| 2010/11 | 861,470 | 70,293 | 114,149 | 677,028 |

| 2011/12 | 1,569,107 | 78,529 | 98,188 | 1,392,390 |

| 2012/13 | 1,344,369 | 30,573 | 105,057 | 1,208,739 |

| 2013/14 | 828,322 | 42,500 | 103,283 | 682,539 |

| 2014/15 | 1,038,164 | 221,547 | 131,082 | 685,535 |

| 2015/16 | 1,047,657 | 95,772 | 167,743 | 784,142 |

| 2016/17* | غير متاح* | 100,548 | 216,636 | غير متاح* |

| 2017/18 | 1,131,910 | 105,076 | 221,187 | 805,647 |

| 2018/19 | 1,223,093 | 100,511 | 180,770 | 941,812 |

| 2019/20 | 662,007 | 84,981 | 109,268 | 467,758 |

| 2020/21 | 737,921 | 166,531 | 169,798 | 401,592 |

| 2021/22 | 1,113,279 | 130,660 | 115,411 | 867,208 |

| 2022/23 | 1,343,049 | 122,452 | 118,308 | 1,102,289 |

| المتوسط للسنوات الـ10 الأخيرة | 1,046,977 | 109,196 | 148,958 | 794,726 |

* لم تكن البيانات متاحة لحساب إجمالي الإنتاج بدقة

المصادر: انظر الملحق 1: المنهجية

الملحق 3: إنتاج المساكن بالقطاع العام حسب النوع 2013/2014 – 2022/2023

| السنة | الإجمالي | إسكان مدعّم* | إسكان هادف إلى الربح ** |

| إجمالي | 953,491 | 700,544 | 252,947 |

| 2013-2014 | 42,500 | 40,690 | 1,810 |

| 2014-2015 | 47,944 | 43,914 | 4,030 |

| 2015-2016 | 86,340 | 82,191 | 4,149 |

| 2016-2017 | 59,964 | 54,313 | 5,651 |

| 2017-2018 | 105,076 | 88,512 | 16,564 |

| 2018-2019 | 106,091 | 82,864 | 23,227 |

| 2019-2020 | 90,703 | 59,370 | 31,333 |

| 2020-2021 | 162,633 | 101,671 | 60,962 |

| 2021-2022 | 130,660 | 97,030 | 33,630 |

| 2022-2023 | 121,580 | 49,989 | 71,591 |

* إسكان مدعّم/ غير هادف إلى الربح: الجهاز المركزي للتعمير، مديريات الإسكان، هيئة المجتمعات العمرانية الجديدة (مشروع الإسكان الاجتماعي/سكن كل المصريين)، هيئة تعاونيات البناء والإسكان وصندوق التنمية الحضرية/صندوق تطوير العشوائيات (إسكان بديل العشوائيات).

** إسكان هادف إلى الربح: هيئة المجتمعات العمرانية الجديدة (مشاريع سكن مصر، دار مصر، جنة، العاصمة الإدارية الجديدة، العلمين الجديدة، المنصورة الجديدة)، صندوق التنمية الحضرية (مشروع داره)، شركات الإسكان والتعمير، الجهاز التنفيذي للمشروعات المشتركة، بنك التعمير والإسكان وصندوق تمويل المساكن.

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان في مصر”، 2015/2016 – 2022/2023.

الملحق 4: الإسكان الحكومي الهادف إلى الربح حسب الجهة والمشروع 2013/2014 – 2022/2023

| السنة | الإجمالي | هيئة المجتمعات العمرانية الجديدة* | صندوق التنمية الحضرية** | أخرى*** |

| إجمالي | 252,947 | 160,981 | 59,812 | 32,154 |

| 2013-2014 | 1,810 | – | – | 1,810 |

| 2014-2015 | 4,030 | – | – | 4,030 |

| 2015-2016 | 4,149 | – | – | 4,149 |

| 2016-2017 | 5,651 | 1,800 | – | 3,851 |

| 2017-2018 | 16,564 | 13,590 | – | 2,974 |

| 2018-2019 | 23,227 | 22,122 | – | 1,105 |

| 2019-2020 | 31,333 | 28,978 | – | 2,355 |

| 2020-2021 | 60,962 | 53,669 | – | 7,293 |

| 2021-2022 | 33,630 | 31,710 | – | 1,920 |

| 2022-2023 | 71,591 | 9,112 | 59,812 | 2,667 |

* مشاريع سكن مصر، دار مصر، جنة، العاصمة الإدارية الجديدة، العلمين الجديدة، المنصورة الجديدة

** مشروع داره

*** أخرى: مشاريع الجهاز المركزي للتعمير، مديريات الإسكان، جهاز المشروعات المشتركة، صندوق تمويل المساكن، بنك التعمير والإسكان، وشركات الإسكان والتعمير.

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان في مصر”، 2015/2016 –2022/2023.

الملحق 5: الإسكان الحكومي غير الهادف إلى الربح حسب الجهة والمشروع 2013/2014 – 2022/2023

| السنة | الإجمالي | إسكان تعاوني | إسكان عشوائيات | إسكان اجتماعي |

| إجمالي الإسكان الحكومي غير الهادف إلى الربح | 698,354 | 13,538 | 90,245 | 594,571 |

| 2013-2014 | 40,690 | 1,433 | – | 39,257 |

| 2014-2015 | 43,914 | 809 | – | 43,105 |

| 2015-2016 | 81,339 | 976 | – | 80,363 |

| 2016-2017 | 54,313 | 382 | 17,363 | 36,568 |

| 2017-2018 | 88,512 | 1,154 | 5,357 | 82,001 |

| 2018-2019 | 82,696 | 2,088 | 12,904 | 67,704 |

| 2019-2020 | 58,200 | 2,768 | 4,208 | 51,224 |

| 2020-2021 | 101,671 | 2,988 | 20,302 | 78,381 |

| 2021-2022 | 97,030 | 124 | 28,903 | 68,003 |

| 2022-2023 | 49,989 | 816 | 1,208 | 47,965 |

المصدر: الجهاز المركزي للتعبئة العامة و الاحصاء, “نشرة الإسكان”, 2015/2016 –2022/2023.

الملحق 6: إجمالي الإسكان في المدن الجديدة مقابل العمران القائم 2015/2016 – 2022/2023

| السنة | الإجمالي | عمران قائم | مدن جديدة |

| إجمالي الوحدات | 7,524,052 | 6,537,992 | 986,060 |

| 2015-2016 | 1,037,309 | 979,418 | 57,891 |

| 2016-2017 | 275,928 | 181,126 | 94,802 |

| 2017-2018 | 1,130,320 | 992,241 | 138,079 |

| 2018-2019 | 1,228,220 | 1,100,825 | 127,395 |

| 2019-2020 | 666,704 | 577,088 | 89,616 |

| 2020-2021 | 732,800 | 551,823 | 180,977 |

| 2021-2022 | 1,112,204 | 963,998 | 148,206 |

| 2022-2023 | 1,340,567 | 1,191,473 | 149,094 |

ملحوظة: تم احتساب القطاع الخاص الرسمي حسب بيانات “نشرة الإسكان”، فيما تم احتساب اجمالي القطاع الخاص غير الرسمي بأنه بالعمران القائم نظرًا لشيوع نشاطه هناك وعدم وجود بيانات مفصلة. كما تم احتساب القطاع العام حسب المنطقة الأكثر شيوعًا للجهة نظرًا لعد توافر بيانات على النحو الآتي:

مدن جديدة: هيئة المجتمعات العمرانية الجديدة، هيئة تعاونيات البناء والإسكان

العمران القائم: صندوق التنمية الحضرية، الجهاز المركزي للتعمير، مديريات الإسكان، جهاز المشروعات المشتركة، صندوق تمويل المساكن، بنك التعمير والإسكان، وشركات الإسكان والتعمير.

المصادر: الملحق 2 و: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان”، 2015/2016 –2022/2023.

الملحق 7: الإسكان الاجتماعي في المدن الجديدة مقابل العمران القائم 2013/2014 – 2022/2023

| السنة | الإجمالي | عمران قائم* | مدن جديدة** | % مدن جديدة |

| إجمالي | 568,307 | 139,115 | 429,192 | 76% |

| 2013-2014 | 19,172 | 7,104 | 12,068 | 63% |

| 2014-2015 | 39,140 | 22,858 | 16,282 | 42% |

| 2015-2016 | 79,535 | 40,719 | 38,816 | 49% |

| 2016-2017 | 36,352 | 8,440 | 27,912 | 77% |

| 2017-2018 | 82,001 | 12,325 | 69,676 | 85% |

| 2018-2019 | 67,704 | 17,368 | 50,336 | 74% |

| 2019-2020 | 51,224 | 7,392 | 43,832 | 86% |

| 2020-2021 | 78,381 | 13,471 | 64,910 | 83% |

| 2021-2022 | 67,691 | 4,803 | 62,888 | 93% |

| 2022-2023 | 47,107 | 4,635 | 42,472 | 90% |

* الجهاز المركزي للتعمير، مديريات الإسكان

** هيئة المجتمعات العمرانية الجديدة

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان”، 2015/2016 –2022/2023.

الملحق 8: انتاج القطاع الخاص الرسمي في المدن الجديدة مقابل العمران القائم 2015/2016 – 2022/2023

| السنة | الإجمالي | عمران قائم | مدن جديدة | % مدن جديدة |

| إجمالي القطاع الخاص الرسمي | 1,299,121 | 889,554 | 409,567 | %33 |

| 2015-2016 | 167,743 | 150,496 | 17,247 | 10% |

| 2016-2017 | 216,636 | 151,928 | 64,708 | 30% |

| 2017-2018 | 221,187 | 167,528 | 53,659 | 24% |

| 2018-2019 | 180,770 | 128,089 | 52,681 | 29% |

| 2019-2020 | 109,268 | 96,400 | 12,868 | 12% |

| 2020-2021 | 169,798 | 110,388 | 59,410 | 35% |

| 2021-2022 | 115,411 | 62,239 | 53,172 | 46% |

| 2022-2023 | 118,308 | 22,486 | 95,822 | 81% |

المصدر: الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الإسكان”، 2015/2016 –2022/2023.

الملحق 9: انتاج الإسكان مقابل عدد الزيجات الجديدة 2015/2016 – 2022/2023

| السنة | إسكان جديد | زيجات جديدة | فائض (عجز) | فائض/ عجز % |

| 2018/19 | 1,223,093 | 786,389 | 436,704 | 36% |

| 2019/20 | 662,007 | 755,908 | (93,901) | -14% |

| 2020/21 | 737,921 | 764,345 | (26,424) | -4% |

| 2021/22 | 1,113,279 | 812,313 | 300,966 | 27% |

| 2022/23 | 1,343,049 | 824,444 | 518,605 | 39% |

| متوسط 5 سنوات | 1,015,870 | 788,680 | 227,190 | 22% |

المصادر: الملحق 2 و: الجهاز المركزي للتعبئة العامة والإحصاء، “النشرة السنوية لإحصاءات الزواج والطلاق” 2018/2019 – 2022/2023.

فريق العمل

باحث رئيس: يحيى شوكت

باحثة مساعدة: دينا المزاحي

مراجعة لغوية: أحمد الشبيني

االغلاف والرسومات البيانية: مرصد العمران

الصورة الرئيسة: حي البساتين، القاهرة، مرصد العمران

المصادر والملاحظات

[1] الأهرام، “الرئيس السيسي: لن نسكت على مخالفات البناء.. ولو اضطررنا ننزل الجيش للقرى”، 29 أغسطس 2020.

[2] مرصد العمران، “الاشتراطات التخطيطية والبنائية الجديدة – موجز التطورات”، 29 إبريل 2021.

[3] تم استخدام “عدد الزيجات الجديدة” وليس “إجمالي عدد الزيجات” نظرًا إلى أن الرقم الإجمالي يضم حالات إعادة الزواج، وبذلك لا يمثل مؤشرًا لطلب جديد على السكن.

[4] بخلاف هذا العام، كان العام الوحيد الذي أنتجت فيه الحكومة مساكن أكثر من القطاع الخاص الرسمي هو 2014/2015. ومع ذلك، يبدو هذا أمرًا استثنائيًّا نظرًا إلى العدد الكبير من الوحدات المُنتَجَة في ذلك العام مقارنة بالسنوات السابقة واللاحقة، فضلًا عن كونه أعلى رقم على الإطلاق خلال 15 عامًا، وأربعة أضعاف متوسط العشر سنوات، ما يستدعي حاجة إلى مزيد من التحقيق عن هذا الرقم.

[5] للمزيد حول الإسكان التعاوني راجعوا:

Salma Khamis, “Tracing Cooperative Housing in Egypt,” 2022

Karim S. Noureldin, Ahmed O. El-Kholei, and Ibrahim Sedky Rezkalla, “Housing Cooperatives in Egypt: Challenges, Constraints, and Solutions,” Journal of Housing and the Built Environment 39, no. 4 (December 1, 2024): 1965–86, .

[6] يحيى شوكت ودينا المزاحي، “تقدير حجم القطاع العقاري العام في مصر”، مرصد العمران، 18 إبريل، 2023.

[7] تتبع الهيئة بشكل كلي أو جزئي شركاتها العقارية كـ سيتي إيدج، والسعودية المصرية للتعمير، وهايد بارك، ولكن لا يبدو من الإحصاءات أنها تضمنت وحداتهم المنتجة.

[8] لم تتح بيانات تفصل بين المدن الجديدة والعمران القائم إلا منذ سنة 2015/2016، لذا تمت المقارنة على ثماني سنوات وليس عشر كباقي البيانات.

[9] مرصد العمران، “الاشتراطات التخطيطية والبنائية الجديدة – موجز التطورات”، 29 إبريل 2021.

[10] “انفراجة مرتقبة في قطاع البناء بعودة العمل بالقانون القديم ووقف الاشتراطات الجديدة“، الشروق, سبتمبر 27, 2024.

[11] الجهاز المركزي للتعبئة العامة والإحصاء، “نشرة الاسكان”، 2015/2016 – 2022/2023.

[12]الجهاز المركزي للتعبئة العامة والإحصاء، “كتاب الإحصاء السنوي – باب الإسكان”، 2008-2015.

[13] الأخبار، “تفتيش «الإسكان»: 2 مليون و900 ألف عقار مخالف في مصر”، 26 فبراير 2018.

[14] مثال: أزمة الإسكان في مصر، تشكيل الفضاء العمراني. يحيى شوكت. (القاهرة: مطبعة الجامعة الأمريكية في القاهرة، 2020)، ديفيد سيمز، فهم القاهرة: منطق المدينة الخارجة عن السيطرة (القاهرة: مطبعة الجامعة الأمريكية في القاهرة، 2010)، ستيفن ك. مايو، وهاري جارنيت، ومحمد رامز، “الإسكان غير الرسمي في مصر” (كامبريدج ماساشوستس: أبت أسوشيتس، دامز ومور، GOBHR، الوكالة الأمريكية للتنمية الدولية، يناير 1982).

[15] وزارة الكهرباء والطاقة، “التقرير السنوي للشركة القابضة لكهرباء مصر” 2006/2007 حتى 2022/2023. المشتركون الذين يطلق عليهم اسم “سكني”، بالإضافة إلى حصة مرجحة من “مغلق/مؤجل” و”صفر قراءة” لأعدادهم الكبيرة. تمثل هذه الإحصائيات جميع مشتركي الكهرباء الرسميين سواء من خلال العقود الرسمية أو “العدادات المشفرة” شبه الرسمية. وهي لا تشمل التوصيلات غير المقيدة أو الممارسة، حيث يتم تجميعها معًا في “أخرى”، والتي قد تشمل عديدًا من المستخدمين غير السكنيين.

[16] لا يستطيع أصحاب المنازل المبنية بدون ترخيص الحصول على توصيلات كهرباء رسمية في البداية. يجب عليهم أولًا “سرقة” الطاقة من خلال اتصالات غير رسمية بالشبكة ثم إبلاغ الشرطة وسلطات شركة الكهرباء عنها والتي تقوم بعد ذلك بتسجيل الانتهاك وتحديد غرامة وِفقًا لحجم الوحدات واستهلاكها تُدفَع شهريًّا أو بمعدل نصف شهري. قد يؤدي عدم الدفع إلى غرامة أكبر أو السجن. سُمح للمالكين الذين أبرموا مثل هذه الاتفاقيات بالتغيير إلى ما يسمى بـ”العدادات الكوديَّة” منذ عام 2011 إذا أثبتوا استيفاءهم لمعايير معينة، وصِلة قانونية بدفع أسعار الكهرباء القياسية، على الرغم من عدم وجود عقد رسمي بالكامل حتى لا يتم إثبات الحيازة. للمزيد انظر: شوكت، أزمة الإسكان في مصر: تشكيل الفضاء العمراني، الفصل الأول. 2.

“[17]عداد الكهرباء الكودي .. انتهاء المهلة رسميًّا السبت المقبل وفرصة أخيرة للتقديم”، أموال الغد، 29 يوليو، 2021.

[18] اليوم السابع، “تركيب 980 ألف عداد كودى بالشبكة حتى الآن للمخالفين”، 28 مايو 2022.